Bene il restringimento dello spread BTP-Bund, ma Bankitalia rimarca quanto scritto nel DPFP riguardo all’effetto dei rendimenti sul debito-PIL. E le spese per la difesa?

Bene il restringimento dello spread BTP-Bund a 10 anni, sulla scia del trend positivo dei Titoli di Stato Italiani. Ma la domanda è: il debito pubblico dell’Italia, in rapporto al PIL, scenderà davvero al ritmo previsto dal governo Meloni?

È questo l’interrogativo che viene da porsi spontaneamente, dopo le parole che sono state proferite oggi da Andrea Brandolini, Capo Dipartimento Economia e Statistica della Banca d’italia, in audizione alla Camera sul Documento di Finanza Pubblica, DPFP, approvato dal Consiglio dei ministri la scorsa settimana.

Calo debito-PIL Italia dal 2027 secondo il MEF, Bankitalia su previsioni DPFP

Attraverso questo documento, il MEF di Giancarlo Giorgetti ha presentato le previsioni sul PIL, sul deficit-PIL e sul debito-PIL dell’Italia nei prossimi anni, sulle quali si baserà la legge di bilancio, manovra, a cui il governo Meloni sta lavorando.

Brandolini ha ricordato che, secondo le stime presenti nel DPFP, “a legislazione vigente l’incidenza del debito sul prodotto continuerebbe a salire anche il prossimo anno, per poi cominciare a diminuire nel 2027, quando si collocherebbe al 137 per cento”.

Il MEF, è stato ancora menzionato, ha poi indicato nel documento che il rapporto debito-PIL si attesterà “nel 2028 a un valore pari al 136,4%, quando verrà meno l’effetto del Superbonus ”.

Ma sarà davvero così?

Stock-flussi e avanzo primario, le componenti che incidono sulla dinamica del debito

Il funzionario di Bankitalia ha fatto notare che il documento non ha definito in modo puntuale “la dinamica tendenziale del rapporto tra il debito e il PIL in ogni anno dell’orizzonte 2026‑28”, spiegando che questa dinamica dipende “essenzialmente da due fenomeni con impatti opposti ”:

- La componente stock‑flussi, che continuerebbe a incidere in maniera avversa.

- L’avanzo primario, che avrebbe un impatto favorevole, crescente nel tempo.

La buona notizia è che, nel triennio 2026‑28, ha spiegato Brandolini, gli avanzi primari contribuirebbero a contenere la dinamica del debito per 4,6 punti percentuali del PIL.

Elementi avversi alla traiettoria discendente del rapporto debito-PIL sarebbero rappresentati invece sia dagli impatti del differenziale tra onere medio del debito e crescita nominale del PIL (per 1,6 punti) sia dalla componente stock‑flussi (3,3 punti, di cui oltre 2 nel solo 2026).

Conti pubblici nell’Italia di Meloni, per Bankitalia risultati e stime DPFP incoraggianti

Nell’affrontare la questione del risanamento dei conti pubblici avviato dal governo Meloni, Bankitalia ha riconosciuto i progressi compiuti dall’Italia, riconoscendo che “i risultati dello scorso anno, così come le stime del DPFP per l’anno in corso, sono incoraggianti”.

Brandolini ha citato in particolare il trend dell’ “indebitamento netto, che nel 2024 si è più che dimezzato” e che è atteso dal MEF scendere “ulteriormente quest’anno, riportandosi al 3 per cento del PIL”.

Un’altra spinta positiva è quella rappresentata dal fatto che il “ saldo primario, tornato positivo lo scorso anno per la prima volta dal 2019, aumenterebbe allo 0,9 per cento ”.

Si tratta tra l’altro di miglioramenti, ha fatto notare il funzionario di Via Nazionale, che non sono avvenuti “a scapito degli investimenti pubblici”, visto che il rapporto tra gli stessi e il PIL viaggia su “ livelli storicamente molto elevati ”.

leggi anche

Una nuova crisi del debito è alle porte?

Il grande restringimento dello spread BTP-Bund e il miglioramento del rating sul debito

Bankitalia ha riconosciuto anche, per l’appunto, i progressi compiuti dallo spread BTP-Bund, sottolineando che “obiettivi credibili e andamenti migliori delle attese hanno anche contribuito a ridurre il premio per il rischio richiesto dagli investitori”, con il differenziale tra i titoli sovrani decennali italiani e tedeschi, per l’appunto, che “si è ridotto di oltre 100 punti base negli ultimi due anni e di quasi 50 nell’ultimo anno ”.

Le conseguenze sono sotto gli occhi di tutti: “Gli stessi fattori hanno agevolato il miglioramento delle valutazioni di alcune importanti agenzie di rating (vedi Fitch), nonostante il difficile contesto geopolitico e macroeconomico”.

Detto questo, per l’appunto, pur se “il processo di risanamento dei conti procede, non è esente da rischi, ancor più alla luce dei molti fattori di instabilità del quadro internazionale”.

Per ora, lo spread BTP-Bund non dà particolari segnali di preoccupazione.

Gli investitori stanno monitorando tra l’altro anche lo spread Italia-Francia a 10 anni che, subito dopo la caduta del governo Bayrou, si era azzerato, diventando già negativo per la prima volta nella storia dell’euro e che ha continuato a viaggiare al di sotto dello zero, a causa del recente collasso anche del governo di Sébastien Lecornu. .

Debito-PIL di nuovo in crescita con questo aumento del rendimento dei BTP a 10 anni

Bankitalia paventa a tal proposito proprio un improvviso balzo dello spread BTP-Bund, nel caso dell’Italia, come emerge dalle parole di Brandolini, che ha avvertito che “ un improvviso aumento dei premi per il rischio sovrano nelle economie avanzate potrebbe avere ripercussioni negative sulle condizioni di finanziamento e sull’attività economica”.

Così Brandolini:

“Il DPFP stima ad esempio che, a parità di altre condizioni, nel caso di un aumento permanente e inatteso del rendimento dei titoli di Stato a 10 anni di 100 punti base a partire dal 2026, il rapporto tra il debito e il PIL, invece di scendere dal 2027, continuerebbe a crescere in ogni anno dell’orizzonte considerato (collocandosi nel 2028 poco sotto al 141 per cento)”.

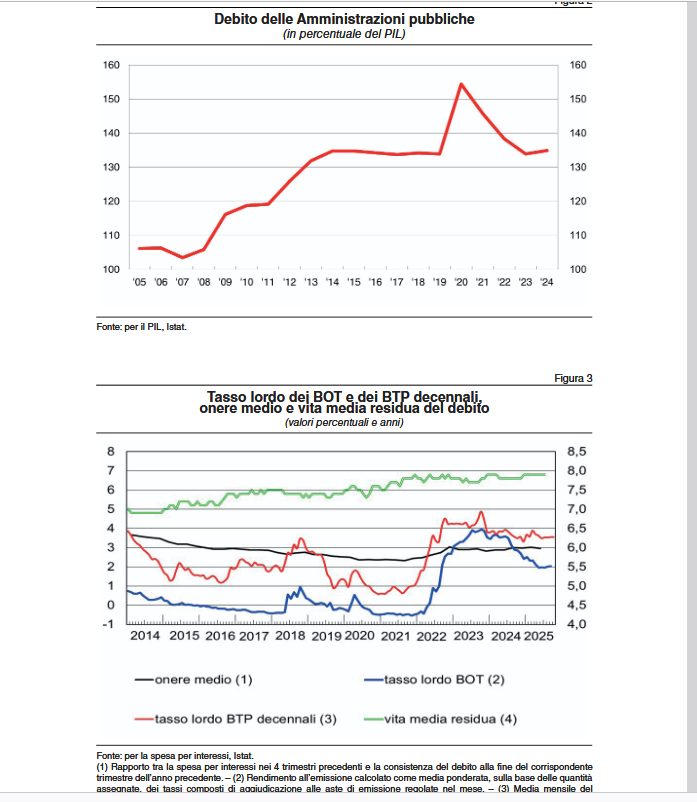

Il trend del debito-PIL dell’Italia e il Tasso lordo dei BOT e dei BTP decennali, onere medio e vita media residua del debito (valori percentuali e anni)

1) Rapporto tra la spesa per interessi nei 4 trimestri precedenti e la consistenza del debito alla fine del corrispondente trimestre dell'anno precedente. – (2) Rendimento all’emissione calcolato come media ponderata, sulla base delle quantità assegnate, dei tassi composti di aggiudicazione alle aste di emissione regolate nel mese. – (3) Media mensile del rendimento a scadenza del titolo benchmark scambiato sul mercato telematico dei titoli di Stato. – (4) Scala di destra. (Fonte ISTAT)

Il trend del debito-PIL dell’Italia e il Tasso lordo dei BOT e dei BTP decennali, onere medio e vita media residua del debito (valori percentuali e anni)

1) Rapporto tra la spesa per interessi nei 4 trimestri precedenti e la consistenza del debito alla fine del corrispondente trimestre dell'anno precedente. – (2) Rendimento all’emissione calcolato come media ponderata, sulla base delle quantità assegnate, dei tassi composti di aggiudicazione alle aste di emissione regolate nel mese. – (3) Media mensile del rendimento a scadenza del titolo benchmark scambiato sul mercato telematico dei titoli di Stato. – (4) Scala di destra. (Fonte ISTAT)

Tra l’altro, “le tensioni geopolitiche hanno spinto il Paese (l’Italia), insieme ai partner della NATO, a sottoscrivere impegni a livello internazionale che comportano un significativo aumento delle spese per la difesa, quando il sentiero programmatico delineato (nel DPFP) includerebbe solo in parte l’aumento che sarebbe coerente con tali accordi”.

Bankitalia ha dunque lanciato un monito: “In un contesto di elevata incertezza quale quello presente, andrebbe considerata l’opportunità di costituire adeguati margini ”.

Ma la maggiore spesa per la difesa? L’attenti di Bankitalia

Insomma, ha avvertito il responsabile del dipartimento economia e statistica della Banca d’Italia, “il quadro programmatico sembra non includere, se non in parte, maggiori oneri per la capacità di difesa, sebbene il DPFP giudichi realistico, sulla base degli impegni presi in sede NATO, un graduale aumento della spesa nel prossimo triennio, fino a 0,5 punti di PIL in più nel 2028 ”.

Ciò significa che, “ in assenza di misure correttive ulteriori rispetto alla manovra, una maggiore spesa per la difesa rispetto a quella incorporata nel tendenziale condurrebbe a una dinamica della spesa netta più sostenuta rispetto a quanto programmato”. E che, “nel caso ciò avesse luogo in un momento in cui l’Italia non fosse più in una procedura per deficit eccessivo per non rientrarvi immediatamente si potrebbe rendere necessario ricorrere all’attivazione della clausola di salvaguardia ”.