La brutta notizia, confermata, è che il rapporto debito-PIL dell’Italia inizierà a scendere soltanto a partire dal 2027. La buona notizia è che le nuove stime del governo Meloni sul rapporto costantemente monitorato da chi si chiede se puntare o no sui BTP, è che l’ansia del Tesoro italiano per la traiettoria futura del debito rispetto al PIL, si è lievemente smorzata, rispetto a quella che era emersa dal Piano strutturale di bilancio a medio termine (PSB) pubblicato lo scorso autunno.

Il rapporto debito-PIL continuerà a salire nel 2025 e nel 2026, ma a ritmi lievemente inferiori rispetto a quanto preventivato: è tutto scritto nero su bianco nel DFP (Documento di Finanza pubblica), come è stato ribattezzato il DEF, annunciato dal Ministero dell’Economia e delle Finanze guidato da Giancarlo Giorgetti nella giornata di oggi, venerdì 11 aprile 2025. Un documento che contiene le previsioni già annunciate qualche giorno fa sul PIL, sul deficit-PIL e sul debito-PIL, e che mette in evidenza il miglioramento dell’outlook relativo ai conti pubblici italiani.

Va detto che il ministro Giorgetti ha messo però subito le mani avanti: “A fronte dell’elevato grado di incertezza che caratterizza il contesto internazionale, si conferma l’approccio prudenziale delle stime elaborate”. D’altronde, nessuno, tanto meno il governo Meloni, se la sente di sfornare previsioni più o meno precise sul trend futuro dell’economia nel bel mezzo del terremoto epocale, a livelli record dalla Seconda Guerra Mondiale, che ha scosso i mercati finanziari più volte, da quando il presidente americano Donald Trump, lo scorso 2 aprile, ha fatto il grande annuncio sui dazi che ha deciso di sferrare contro più di 180 economie del pianeta. Ora alcuni di questi dazi, sono stati messi in pausa, a fronte delle punizioni varie che l’amministrazione americana ha continuato a infliggere alla Cina. Ma l’ansia è alta, e i BTP, espressione diretta del debito pubblico italiano, sono stati più volte bombardati da raffiche imponenti di sell. Tanto che il worst case scenario del governo Meloni chiama in causa proprio loro, agitando il rischio ben noto dello spread BTP-Bund a 10 anni.

Quel miglioramento dei conti pubblici sbandierato di nuovo dal governo Meloni con il DFP (ex DEF)

Per i conti pubblici dell’Italia, il worst case scenario è tutto inciso nel DFP, il Documento di Finanza Pubblica, così come è stato ribattezzato dal Ministero dell’Economia e delle Finanze il vecchio DEF.

Quel DFP, ha annunciato e precisato oggi il MEF, approvato dal Consiglio dei ministri l’altroieri, mercoledì 9 aprile, è “incentrato principalmente sulla rendicontazione dei progressi fatti nell’attuazione del Piano strutturale di bilancio di medio termine 2025-29”.

Si tratta dunque di un documento che non tiene conto della sberla dei dazi che sono stati annunciati lo scorso 2 aprile dal presidente americano Donald Trump, pur presentando alcuni scenari alternativi a quello di base.

Non è possibile fare evidentemente altrimenti, visto che il danno che i dazi dell’amministrazione USA provocheranno al PIL mondiale e, nel caso specifico, al PIL dell’Italia, rischiando di erodere dunque anche il rapporto debito-PIL, al momento è difficile se non impossibile da quantificare, soprattutto dopo le dichiarazioni di Trump, che hanno fatto paventare prima il peggio, per poi aprire uno spiraglio di speranza, nel momento in cui il presidente degli Stati Uniti in persona ha annunciato di aver messo in pausa le tariffe per un periodo di 90 giorni, aprendo anche alla possibilità che la durata dell’alt temporaneo venga prorogata.

Il cauto ottimismo del ministro Giancarlo Giorgetti, che parla di miglioramento della finanza pubblica, non basta dunque a rassicurare chi guarda al futuro, in particolare, del debito pubblico. Tra l’altro, è lo stesso MEF a ipotizzare nel Documento di Finanza pubblica scenari meno favorevoli rispetto allo scenario di base.

Nel DFP si fa riferimento in generale al “ notevole miglioramento della finanza pubblica nel 2024 ”.

L’ex DEF conferma inoltre “in chiave prospettica gli obiettivi di spesa netta e di riduzione di deficit e debito enunciati nel Piano strutturale di bilancio ”.

Lo stesso documento riconosce tuttavia che “è innegabile che le prospettive economiche appaiano oggi più incerte e complesse in confronto a sei mesi fa, quando il Piano (PSB) fu inviato al Parlamento”.

Debito-PIL, nodo eterno per il governo italiano di turno. Le previsioni incise nel DPF

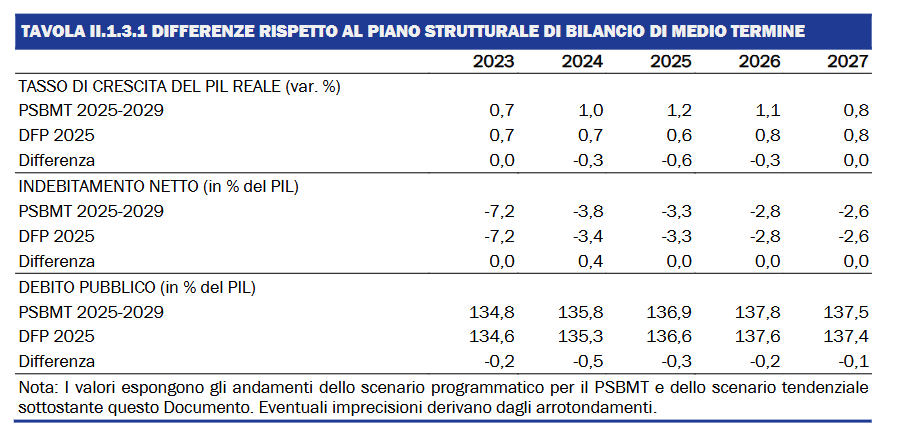

Intanto, per quanto riguarda l’eterno motivo di ansia per chi punta sui BTP e per gli stessi governi italiani che si succedono in Italia, ovvero per il debito-PIL, i numeri scritti nero su bianco nel DFP: il rapporto è previsto al 136,6 per cento per il 2025, inferiore di 0,3 punti percentuali rispetto alle previsioni programmatiche del Piano, e di 2,4 punti percentuali rispetto a quelle tendenziali del Programma di Stabilità 2024. E questa è sicuramente la buona notizia arrivata dal governo Meloni.

Riviste al ribasso, come emerge dal DFP, anche le attese sul rapporto debito-PIL dei prossimi anni: per il 2026 le previsioni sono state tagliate di 0,2 punti percentuali rispetto a quelle contenute nel Piano Strutturale di bilancio, al 137,6%, mentre per il 2027 il ratio è atteso ora al 137,4%, in calo di 0,1 punto percentuale rispetto all’outlook precedente. Non sfugge la grande sforbiciata che il MEF è stato costretto ad annunciare sulle previsioni del PIL dell’Italia.

La tabella pubblicata nel DFP 2025 relative alle nuove previsioni sulla crescita del PIL, del deficit e del debito dell’Italia

Il governo Meloni ha messo in evidenza nel DFB il miglioramento dei conti pubblici, annunciando di avere rivisto al ribasso le previsioni sul trend del debito-PIL dell'Italia precedentemente rese note con la pubblicazione del PSB (Piano strutturale di bilancio). (Fonte. DFP, Documento di Finanza Pubblica).

La tabella pubblicata nel DFP 2025 relative alle nuove previsioni sulla crescita del PIL, del deficit e del debito dell’Italia

Il governo Meloni ha messo in evidenza nel DFB il miglioramento dei conti pubblici, annunciando di avere rivisto al ribasso le previsioni sul trend del debito-PIL dell'Italia precedentemente rese note con la pubblicazione del PSB (Piano strutturale di bilancio). (Fonte. DFP, Documento di Finanza Pubblica).

L’Ufficio Parlamentare di Bilancio ha già lanciato l’attenti

I veri numeri del PIL potrebbero tra l’altro rivelarsi decisamente peggiori rispetto a quelli comunicati. Un alert in questo senso è stato già lanciato dall’Ufficio Parlamentare di Bilancio.

Pur annunciando di avere validato lo scenario macroeconomico tendenziale contenuto nel DFP del 2025, comunque “assumendo la piena e tempestiva realizzazione dei progetti del PNRR e le ipotesi del MEF sul contesto internazionale”, l’UPB ha fatto notare che proprio quest’ultimo è “scosso da recentissimi eventi, che potrebbero avere un impatto significativo anche sull’economia italiana, al momento non ragionevolmente quantificabile ”.

Non è mancata così dall’Ufficio Parlamentare del bilancio la precisazione: “L’incertezza che caratterizza le previsioni è quindi straordinariamente elevata, i rischi sono nettamente orientati al ribasso”. Ed è logico affermarlo, visti gli allarmi ripetuti sul rischio di una recessione mondiale provocata dai dazi di Donald Trump, che sono stati lanciati in questi ultimi giorni, oltre che dai mercati, da diversi economisti.

“È innegabile che le prospettive economiche appaiano oggi più incerte e complesse”, ha ammesso lo stesso ministro Giorgetti, nel presentare il nuovo DEF, ora DFB, sottolineando tra l’altro che “ a partire dal secondo trimestre, l’andamento dell’economia italiana potrebbe risentire degli annunci riguardanti i dazi imposti dagli Stati Uniti e dell’elevato grado di incertezza circa l’evoluzione delle politiche tariffarie a livello globale” e che, di conseguenza, “è opportuno adottare stime prudenziali per quanto riguarda l’andamento del PIL nei prossimi trimestri”.

Il calcolo del danno dei dazi di Trump sul PIL dell’Italia nello scenario di base

Nel DFP qualche simulazione relativa all’impatto dei dazi sul PIL dell’Italia è stata fatta. Il MEF ha infatti precisato che, stando a quanto emerge dallo scenario di base, le conseguenze delle tariffe di Trump potrebbero avere riflessi sul prodotto interno lordo dell’Italia, calcolate in 0,3 punti nel 2025, 1,3 punti nel 2026 e 1,7 punti nel 2027.

La simulazione prevede anche una crescita di 0,1 punti della disoccupazione nel 2025, di 0,3 punti nel 2026 e di 0,4 punti nel 2027.

Per scenario di base, ha precisato Via XX Settembre, si intende quello basato sull’imposizione di dazi del 25% da parte del presidente americano Donald Trump contro il Messico e Canada sulle merci non incluse nell’accordo USMCA, del 54% contro la Cina, del 20% per l’UE e del 10% contro il Regno Unito.

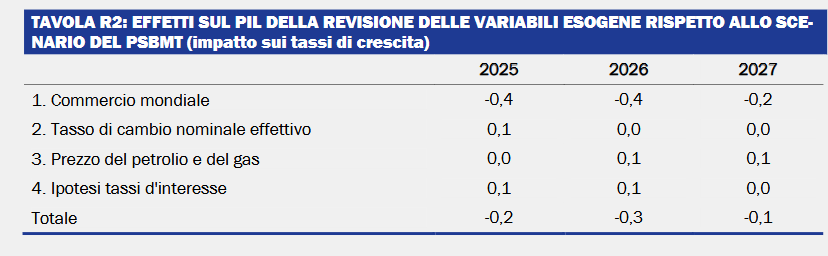

L’impatto sul PIL della revisione delle variabili esogene rispetto alle stime del PSB

Detto questo, è stato lo stesso Tesoro a scrivere che le nuove ipotesi relative al contesto internazionale risultano meno favorevoli rispetto a quanto era stato ipotizzato nel Piano Strutturale di Bilancio, ricalcolando alcune variabili esogene e illustrando, di conseguenza, il loro impatto sul PIL dell’Italia.

Nel DPB l’impatto sul PIL dell’Italia della revisione delle variabili esogene rispetto allo scenario del PSBMT

Nel Documento di Finanza Pubblica inciso il calcolo delle conseguenze sul PIL dell'Italia dei nuovi valori relativi alle variabili esogene: commercio mondiale, tasso di cambio; prezzo del petrolio e del gas; ipotesi tassi di interesse (Fonte DFP).

Nel DPB l’impatto sul PIL dell’Italia della revisione delle variabili esogene rispetto allo scenario del PSBMT

Nel Documento di Finanza Pubblica inciso il calcolo delle conseguenze sul PIL dell'Italia dei nuovi valori relativi alle variabili esogene: commercio mondiale, tasso di cambio; prezzo del petrolio e del gas; ipotesi tassi di interesse (Fonte DFP).

La nuova fase che si è aperta con il nuovo scenario internazionale potrebbe infatti avere “un effetto negativo sulla crescita stimata in questo Documento per l’intero orizzonte di previsione, con un impatto medio annuo pari a -0,2 punti percentuali”, a causa principalmente del “rallentamento del commercio mondiale”, ha fatto notare il MEF nel Documento di Finanza Pubblica.

Non per niente, rispetto al Piano Strutturale di bilancio di medio termine, le previsioni sull’andamento della domanda estera (pesata per la composizione geografica dell’export italiano) “sono state riviste significativamente al ribasso alla luce dei recenti sviluppi della politica commerciale statunitense”, dunque dei dazi annunciati dall’amministrazione Trump: “Si stima, pertanto, una crescita inferiore di 0,4 punti percentuali in entrambi gli anni 2025 e 2026 e di 0,2 punti percentuali nel 2027, a cui segue un differenziale di crescita nullo nel 2028”.

Sul fronte delle valute, l’aggiornamento del tasso di cambio nominale effettivo rispetto allo scorso settembre indica, per il 2025, un deprezzamento dell’euro rispetto alle altre valute, sostenuto prevalentemente dal cambio più favorevole con il dollaro. In questo caso, l’incidenza sarebbe comunque positiva, seppur in misura marginale, sulla crescita economica, con un impatto pari a 0,1 punti percentuali nel 2025 e nullo negli anni successivi, date le ipotesi di invarianza nella proiezione dei tassi di cambio.

Occhio anche alle previsioni sulle commodities, dunque sulle materie prime, con le stime sul prezzo del petrolio che sono state riviste lievemente al ribasso per l’intero periodo di previsione, “con una riduzione media di circa tre dollari all’anno rispetto alle stime contenute nel PSBMT (Piano Strutturale di Bilancio di medio termine”.

Sempre lato commodities, in linea con gli ultimi documenti programmatici, “è stato tenuto in considerazione tra le variabili esogene anche il prezzo del gas, che per il 2025 è stato rivisto al rialzo di circa il 10 per cento, con un incremento più contenuto negli anni successivi”. Il MEF ha precisato che l’effetto combinato di questi fattori risulterebbe “ nullo sul PIL nel 2025 , mentre genererebbe un impatto positivo di un decimo all’anno nel biennio 2026-2027, che si attenua nell’anno successivo”.

Infine, riguardo al profilo dei tassi d’interesse, “sebbene il rendimento del BTP a 10 anni tenda a mantenersi su livelli più elevati, il minor differenziale tra BTP e Bund (dunque dello spread BTP-Bund a 10 anni) contribuisce a una riduzione del premio a rischio e ad un minor costo del credito bancario nel 2025 e 2026 rispetto a quanto ipotizzato nel PSBMT. Secondo le simulazioni del modello econometrico, l’impatto complessivo sulla crescita sarebbe pari a 0,1 punti percentuali nel 2025 e nel 2026, nullo nel 2027 e lievemente negativo nel 2028 ”.

I quattro scenari alternativi illustrati dal MEF, il primo: attenti al commercio mondiale

Detto questo, il MEF ha illustrato nel Documento di Finanza pubblica quattro scenari alternativi:

“Al fine di valutare come il materializzarsi di taluni elementi di rischio possa incidere sull’andamento previsto per l’economia italiana, si analizzano quattro scenari alternativi nei quali si adottano ipotesi meno favorevoli circa il profilo delle seguenti variabili: il commercio mondiale, i tassi di cambio, i prezzi dei beni energetici e le condizioni dei mercati finanziari. Sono stati quindi condotti quattro esercizi di simulazione con il modello econometrico ITEM per valutare le implicazioni sul quadro macroeconomico tendenziale di ognuno di questi fattori di rischio considerati singolarmente”.

Il primo scenario alternativo rispetto al quadro di base prefigura un andamento più debole del commercio mondiale pesato per l’Italia , sulla scia di “un ulteriore inasprimento delle tensioni nei rapporti commerciali tra le diverse aree”, che “si manifesterebbero attraverso l’adozione di contro-misure di carattere economico da parte delle istituzioni europee, non solo nella forma dei dazi, che potrebbero, peraltro, innescare una escalation di interventi”.

“Inoltre”, si legge nel DFP, “la necessità per gli operatori economici di rivedere l’assetto delle catene di fornitura internazionale potrebbe indurli a rinviare decisioni strategiche, determinando un ulteriore rallentamento della produzione globale e, dunque, del commercio mondiale”.

Per cogliere questi elementi di rischio, è stato ipotizzato per il 2025 e 2026 “un rallentamento rispetto allo scenario di riferimento della domanda estera pesata in base agli scambi con l’Italia, che aumenterebbe dell’1,5 per cento (invece del 2,0) nel 2025 e dell’1,4 per cento (invece del 2,3) nel 2026.

Successivamente, la dinamica del commercio mondiale riacquisterebbe vigore, con un tasso di crescita del 3,5 per cento nel 2027 e del 3,3 nel 2028 (invece, rispettivamente, del 2,7 e 2,8 per cento prospettato nello scenario di riferimento). I volumi di domanda mondiale ritornerebbero poi ai livelli dello scenario di riferimento alla fine del 2027”.

In questo primo scenario illustrato, ovvero di rallentamento della domanda mondiale, i tecnici del MEF hanno calcolato che il tasso di crescita del PIL risulterebbe inferiore, rispetto al quadro macroeconomico di riferimento, di 0,1 punti percentuali nel 2025 e di 0,2 punti nel 2026.

“La successiva ripresa della domanda mondiale, che a fine 2027 la ricondurrebbe quasi ai volumi dello scenario di base, porterebbe l’incremento del PIL a sopravanzare quello dello scenario di riferimento, con un’ulteriore accelerazione nel 2028 ”.

Tassi di cambio e prezzi commodities: gli altri scenari di rischio

Il secondo scenario di rischio riguarda l’andamento dei tassi di cambio. A tal proposito, il MEF ha ricordato che, mentre l’ipotesi adottata nello scenario di riferimento “è quella usuale di mantenere, in tutto l’orizzonte di previsione, i livelli dei tassi di cambio invariati ai livelli medi delle quotazioni più recenti”, nel caso dello scenario alternativo, invece, i tassi di cambio sono stati “fissati ai livelli corrispondenti alle più recenti quotazioni dei tassi di cambio a termine alle diverse scadenze (forward exchange rates)”.

Partendo da questo assunto, il MEF ha fatto notare che “nel 2025 vi sarebbe un deprezzamento dell’euro nei confronti del dollaro rispetto all’anno precedente minore rispetto a quanto prospettato nello scenario di base (del 2,4 per cento invece che del 3,1)” e che “nel 2026 vi sarebbe invece un apprezzamento del 2,1 per cento della valuta europea nei confronti del dollaro, a fronte di un apprezzamento trascurabile nello scenario di base (0,2 per cento)”.

In seguito, “ l’euro si apprezzerebbe rispetto al dollaro , a fronte di una sua invarianza nello scenario di riferimento, in linea con l’ipotesi tecnica adottata. Riguardo al tasso di cambio nominale effettivo, nel 2025 si assisterebbe a un deprezzamento dell’euro più contenuto rispetto a quello dello scenario di riferimento (dello 0,4 per cento invece dello 0,7 per cento). Negli anni successivi, l’apprezzamento medio dell’euro rispetto alle altre valute sarebbe pari a circa lo 0,6 per cento in ciascun anno, a fronte di un’invarianza, negli stessi anni, del tasso di cambio nominale effettivo nello scenario di riferimento, sempre in coerenza con l’ipotesi tecnica”.

Cosa accadrebbe in questo caso al PIL dell’Italia? Il MEF scrive che “un euro più apprezzato nei confronti delle altre valute rispetto a quanto prefigurato nello scenario di riferimento, comporterebbe un tasso di crescita del prodotto (PIL) inferiore di 0,1 punti percentuali dal 2026 in avanti ”.

Non si tratterebbe di una buona notizia, dunque, per il rapporto debito-PIL, in quanto il parametro rischierebbe di puntare ulteriormente verso l’alto a causa di una erosione del prodotto interno lordo italiano peggiore di quella contemplata nello scenario di base.

La terza simulazione effettuata dal Tesoro ha presentato uno scenario basato su un trend dei prezzi delle materie prime energetiche meno favorevole rispetto allo scenario di riferimento, con prezzi più elevati per il petrolio e il gas. Uno scenario che “sarebbe da collegarsi, tra l’altro, all’evoluzione delle tensioni in Medio-Oriente nonché a sviluppi meno favorevoli di natura geo-strategica”.

“Questo determinerebbe, secondo le ipotesi adottate, un livello dei prezzi sia del petrolio sia del gas che, dal terzo trimestre del 2025 a tutto il 2026, risulta più elevato rispetto allo scenario di riferimento di, rispettivamente, 10 dollari e 10 euro. Le quotazioni del petrolio sarebbero dunque pari a 77,5 dollari, in media, nel 2025 e a 78,8 dollari nel 2026, mentre quello del gas sarebbe pari a 50,6 euro in media nel 2025 e a 46,8 euro nel 2026”.

In questo caso il tasso di crescita del PIL “sarebbe inferiore, rispetto allo scenario di riferimento, di -0,2 punti percentuali nel 2026 e -0,1 punti nel 2027”. Detto questo, “il successivo e ipotizzabile rientro dei prezzi energetici verso i livelli dello scenario di riferimento tenderebbe a innalzare nuovamente il tasso di crescita del PIL”.

Quarto scenario: spread BTP-Bund a 10 anni più alto di 100 punti base rispetto allo scenario di base

Il quarto e ultimo scenario si riferisce a elementi di rischio associati a tensioni nei mercati finanziari. Ed è questo lo scenario che si confermerebbe il peggiore per la finanza pubblica italiana, come spiegato dal Tesoro in seguito.

Lo scenario parte dall’ipotesi di uno spread BTP-Bund a 10 anni più alto rispetto a quello contemplato nello scenario di base, ovvero, come si legge nel documento, a “un livello del tasso di rendimento del BTP a dieci anni maggiore di 100 punti base rispetto allo scenario di riferimento, fino alla fine del periodo di simulazione a

partire dal terzo trimestre del 2025”.

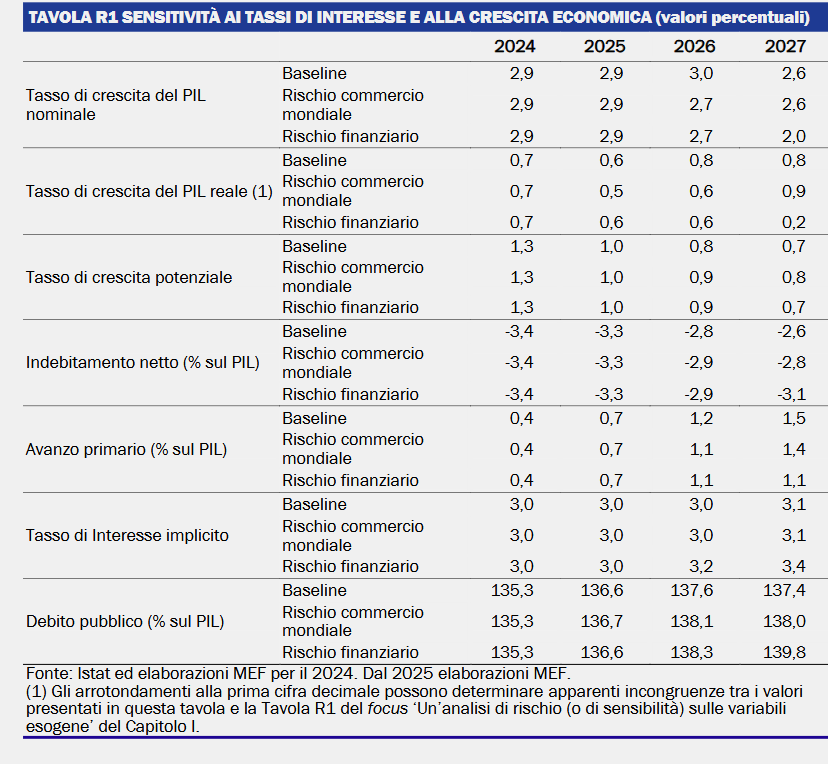

In che modo il PIL, il debito-PIL e altri parametri reagirebbero rispetto allo scenario di base in caso di rischi legati al commercio e di rischio finanziario

Nello scenario ‘rischio finanziario’ le previsioni del rapporto debito/PIL subiscono l’impatto maggiore. (Fonte: Documento di Finanza Pubblica del MEF).

In che modo il PIL, il debito-PIL e altri parametri reagirebbero rispetto allo scenario di base in caso di rischi legati al commercio e di rischio finanziario

Nello scenario ‘rischio finanziario’ le previsioni del rapporto debito/PIL subiscono l’impatto maggiore. (Fonte: Documento di Finanza Pubblica del MEF).

Il risultato sarebbe un ritmo di crescita del PIL italiano “attenuato, rispetto allo scenario macroeconomico tendenziale, in misura pari a 0,3 punti percentuali nel 2026, per poi portarsi a 0,5 punti e oltre a partire dal 2027 ”.

Il MEF è andato oltre presentando anche le ripercussioni che alcuni di questi scenari avrebbero sui conti pubblici.

Ed è qui che si parla di come una eventuale scossa dello spread BTP-Bund potrebbe incidere negativamente sul rapporto tra il debito e il PIL dell’Italia.

In particolare, sono stati ipotizzati un “rischio commercio mondiale”, che coincide con il primo scenario presentato sopra, e che implica un andamento più debole del commercio mondiale pesato per l’Italia, e un secondo scenario, denominato di “ rischio finanziario ”, che coincide con il quarto scenario e che ipotizza, a partire dal terzo trimestre del 2025, una crescita permanente del differenziale di rendimento BTP-Bund di 100 punti base.

Rischio finanziario con crescita permanente spread BTP-Bund di 100 punti base. Effetti su debito-PIL

Il Ministero dell’Economia e delle Finanze ha spiegato che sarebbe il rischio finanziario, dunque il rischio legato a possibili scosse sui mercati e nello specifico a uno spread BTP-Bund a 10 anni in balia di una crescita permanente di 100 punti base, a partire dal terzo trimestre del 2025, a incidere in modo più negativo sulla crescita economica e, di conseguenza anche sulla crescita potenziale.

Ed essendo proprio la crescita potenziale quella che rappresenta il punto di partenza “per la costruzione delle entrate e delle uscite strutturali, dell’output gap e, quindi, dell’indebitamento netto e del saldo primario strutturali e nominali”, sarebbe proprio il concretizzarsi dello scenario del rischio finanziario quello che provocherebbe l’impatto peggiore sulle previsioni del rapporto debito-PIL.

In ogni caso, il rapporto debito-PIL rimarrebbe crescente fino al 2026 “in entrambi gli scenari di sensitività”, mentre la lieve discesa nel 2027 prevista nello scenario di riferimento verrebbe “invertita nel caso in cui si realizzasse lo scenario di rischio relativo alle condizioni finanziarie”.

A rischio, dunque, sarebbe la previsione attuale di un debito-PIL in calo a partire dal 2027, contenuta nello scenario di base stilato dal governo Meloni.

Per la precisione, nel caso specifico di uno shock finanziario, l’aumento del rapporto debito/PIL sarebbe “più marcato a causa dell’ipotesi pessimistica sulla curva dei tassi di interesse, che comporta un aumento del tasso implicito di interesse ”.

Nel caso dello shock sul commercio mondiale, “lo scostamento dallo scenario di riferimento” sarebbe invece “ inferiore e dovuto unicamente all’effetto della minore crescita economica nel 2025 e nel 2026. Nel 2027, la dinamica del rapporto debito/PIL si manterrebbe decrescente, ma su un livello lievemente più alto dello scenario baseline”.

Tali risultati, si legge nel Documento di Finanza Pubblica, “sarebbero confermati anche per il 2028”: “ nello scenario di rischio finanziario il rapporto debito/PIL continuerebbe a crescere; mentre in quello in cui si ipotizza uno shock sul commercio mondiale il rapporto segnerebbe una riduzione più marcata di quella prevista nello scenario baseline e ciò consentirebbe di ridurre a pochi decimi di punto percentuale il divario rispetto a quest’ultimo”.

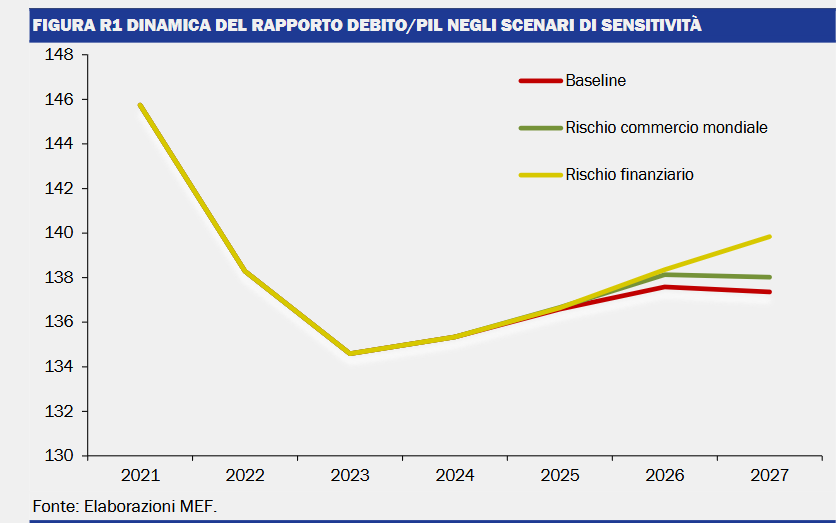

Come reagirebbe il debito-PIL nel caso degli scenari di sensitività al rischio legato al commercio e al rischio finanziario

Lo scenario ‘rischio finanziario’ prevede, a partire dal terzo trimestre del 2025, una crescita permanente del differenziale di rendimento BTP-Bund di 100 punti base. Come reagirerebbe il rapporto debito-PIL.

Come reagirebbe il debito-PIL nel caso degli scenari di sensitività al rischio legato al commercio e al rischio finanziario

Lo scenario ‘rischio finanziario’ prevede, a partire dal terzo trimestre del 2025, una crescita permanente del differenziale di rendimento BTP-Bund di 100 punti base. Come reagirerebbe il rapporto debito-PIL.

Alla luce delle recenti scosse che più volte hanno fatto schizzare al rialzo lo spread BTP-Bund, il Documento di Finanza Pubblica appena pubblicato dal Ministero dell’Economia e delle Finanze dimostra per l’ennesima volta quanto le tensioni che esplodono sui mercati finanziari e, nel caso specifico sul mercato dei Titoli di Stato italiani, possano alla fine far saltare in aria ogni tipo di previsione precedentemente stilata.

Il rischio è alto, in un momento in cui i mercati finanziari sono ostaggio delle esternazioni del Presidente americano Donald Trump. Che, di fatto, sta mettendo a rischio quel motivo di vanto del governo Meloni, chiamato spread BTP-Bund.