Joe Biden ha fatto il suo ingresso alla Casa Bianca accolto dall’ennesimo record di Wall Street. Ma il proxy delle conseguenze di un mondo basato su liquidità e azzardo, lo offre proprio il record nel prezzo della commodity industriale: come nel 2008, un’impennata. Seguita da un tonfo. In mezzo, però, un’economia reale ancora in fuga dalla pandemia

La narrativa a reti unificate è stata di quelle ultimative: Wall Street ha salutato l’ingresso di Joe Biden alla Casa Bianca con un nuovo record, sintomo di fiducia. In realtà, la Borsa americana ha accolto il nuovo inquilino di Pennsylvania Avenue con una ratio al 190% fra capitalizzazione totale di mercato e Pil.

Per mettere la questione in prospettiva, Donald Trump lo fece con un rapporto al 125%. Insomma, la realtà distorta del Qe perenne trasforma in fanfara ciò che è sostanzialmente, storicamente e tecnicamente soltanto una bolla. Ovvero, un qualcosa da temere, più che da festeggiare. Questione di prospettiva.

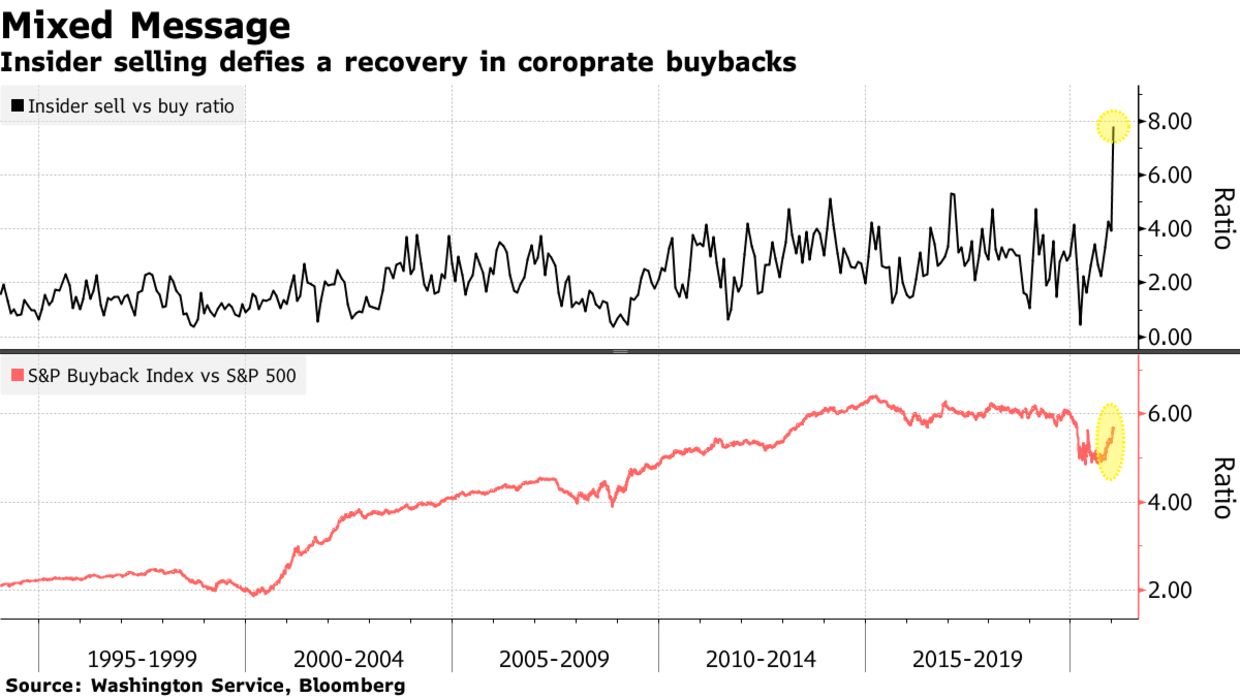

Il problema, in effetti, non risiede nella miopia delle sviolinate mediatiche o insita nelle chiusure degli indici perennemente in rialzo, bensì in quanto accade sotto il pelo dell’acqua. Dove i corpaccioni degli iceberg si muovono svelti, ingannando gli osservatori, persi ad ammirare solo la loro punta. Il dito e la Luna. Ad esempio, questo grafico

Bloomberg

appare decisamente educativo nel focalizzare il momento attraverso la giusta lente d’ingrandimento. Stando a dati elaborati da Bloomberg, infatti, dall’1 al 15 gennaio scorsi i dirigenti delle aziende quotate statunitensi - i cosiddetti insiders - hanno venduto titoli delle compagnie per cui lavorano per un ammontare di oltre 300 milioni di dollari, 16 volte il controvalore di quelle che hanno acquistato: per 1.000 executives che hanno scaricato titoli, solo 128 ne hanno acquistati, portando la sell-to-buy ratio al punto più alto addirittura dal 1988. Nel medesimo arco temporale, però, gli stessi dirigenti hanno autorizzato buybacks azionari per oltre 29 miliardi di dollari, un +46% su base annua. Tradotto, non mangio ciò che cucino. Ma lo consiglio vivamente agli avventori.

Normalmente, un segnale di allarme per il commensale. Ma non in tempi di fame atavica da FOMO (Fear Of Missing Out, il treno che passa una volta sola) e ricerca disperata di un minimo di rendimento in un mondo ormai strutturalmente sottozero.

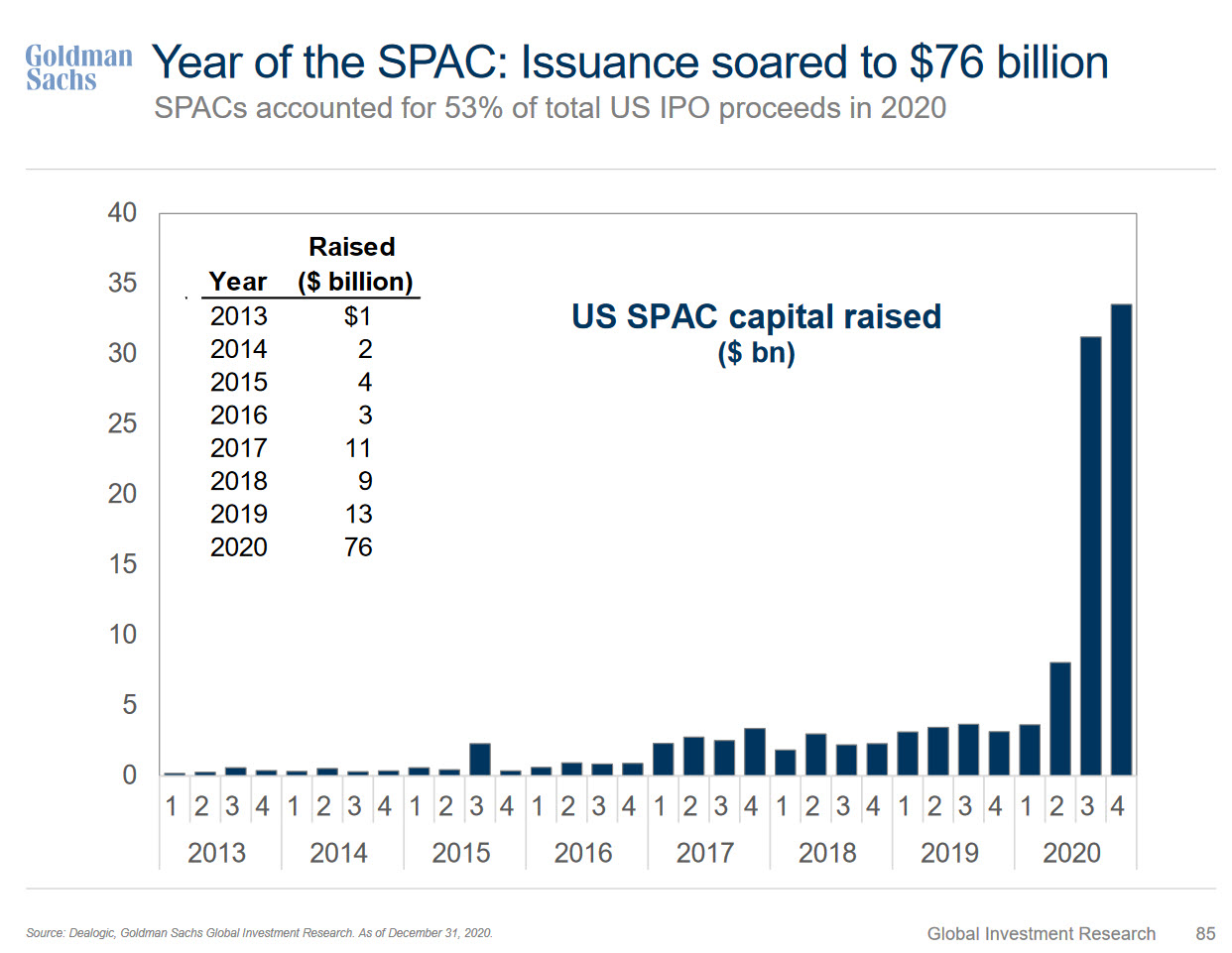

Insomma, nonostante il segnale inviato da Wall Street all’esterno sia quello riconducibile alla formula del do as I say, not as I do, nessuno pare porsi dubbi sulla bontà del rally in atto. E, soprattutto, riguardo la sua sostenibilità. Già sul medio periodo. Si vive alla giornata. Filosofia epicurea tramutata in strategia di trading dell’operatività onnipresente, onnivora e quasi onnipotente - al limite del taumaturgico - della Fed. Un altro esempio? Ce lo indicano questi due grafici,

Goldman Sachs

Bloomberg

i quali mostrano le due facce della stessa medaglia. Il primo non necessita di particolari spiegazioni: a parte il Covid, la parola più qualificante a livello di mercato per il 2020 è stata Spac. Ovvero, i veicoli di investimento pre-collocamento che hanno letteralmente fatto strage nell’anno delle Ipo a raffica: 237 hanno fatto il loro debutto nel trading, garantendo raccolta di capitale per 79 miliardi di dollari.

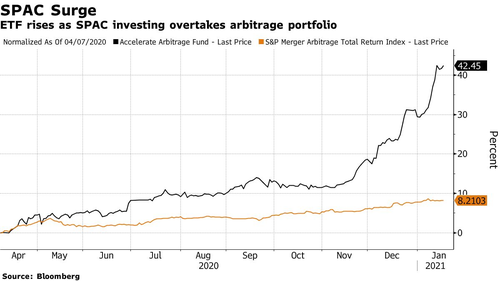

Il secondo invece mostra l’out-performance segnata dall’Accelerate Arbitrage Fund lanciato lo scorso 7 aprile da Julian Klymochko: da allora, il return è stato pari al +42% contro l’8,9% offerto nel medesimo arco temporale dal S&P Merger Arbitrage Total Return Index e due volte e mezzo rispetto al 17% dello SPAK, un altro Etf che opera sull’NYSE dallo scorso ottobre.

La caratteristica principale? L’investimento esclusivo in Spac, talmente massivo da aver registrato un raddoppio netto: oggi l’Accelerate Arbitrage Fund ha esposizione su 150 di veicoli di investimento e una filosofia che non accetta sfumature, né compromessi. Ovvero, nessuna detenzione post-listing. Si entra con esposizione «robusta» prima dell’Ipo e si esce subito dopo: non a caso, oggi nel mirino ci sono Liberty Media SPAC e soprattutto il veicolo in fase di generazione da parte di Softbank. Di fatto, stiamo parlando di un passively managed ETF che investe in compagnie senza business, né operatività e che ad oggi può vantare un aumento dell’AUM (Asset Under Management) del 1.100% su base annua!

Ecco il mercato che ha festeggiato l’ingresso di Joe Biden alla Casa Bianca, quasi a voler lanciare un monito: meglio non toccare un meccanismo così perfetto. Ma anche così fragile. Perché potrebbe rompersi da un momento all’altro. E trovarsi, di colpo, costretto a fare i conti con la realtà.

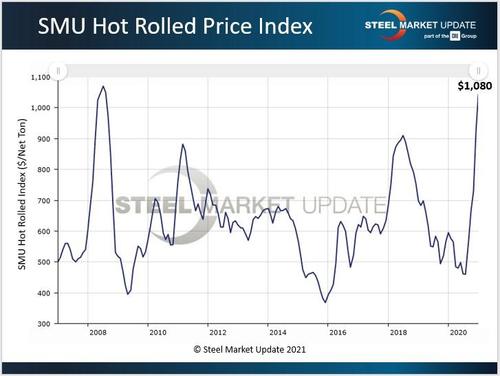

Come, ad esempio, li sta già facendo una commodity con implicazioni industriali enormi come l’acciaio laminato a caldo, la cui dinamica di prezzo è rappresentata alla perfezione in questo grafico:

Steel Market Update

massimo storico appena raggiunto con gli attuali 1.080 dollari per tonnellata, livello in grado di superare il precedente primato di 1.070 dollari registrato nel 2008.

Negli ultimi cinque mesi, un aumento di due volte e mezzo dai 440 dollari per tonnellata di settembre. Certo, il picco raggiunto tredici anni fa - aggiustando le cifre in termini di valore del dollaro - rimane ancora imbattuto, poiché equivalente a 1.286 dollari attuali ma a spaventare è la potenziale dinamica inversa. Al netto del chiedersi quanto ancora quel prezzo potrà salire e in quale mondo viva chi si ostina a ritenere che il Qe permanente non generi inflazione, il vero interrogativo risiede nelle modalità e nei tempi dell’eventuale correzione.

Sarà come quella del 2008, capace di spedire il prezzo record di 1.070 dollari a soli 380 dollari per tonnellate nel giro di 11 mesi? What goes up, comes down. E nonostante le fanfare, oggi il clima reale di mercato è drammaticamente simile a quello dell’annus horribilis del crollo Lehman. Anzi, del suo pre.

Tutto è ancora sotto il tappeto, ammassato a colpi di ramazza. Sempre più nervosi, però. E sempre più energici per riuscire a ricavare ancora un po’ di spazio per la vitale opera di occultamento. Ma in un mondo che ancora si barcamena fra ottimismo macro della volontà legato al vaccino e realismo della ragione dei continui stop-and-go e lockdown, come leggere questa dinamica? Quale conseguenze avrà, ad esempio, un potenziale tonfo in stile 2008 su produttori e fornitori? E nel frattempo, in attesa che lo spillo faccia il suo schumpeteriano dovere nei riguardi della bolla, l’industria quanto pagherà la corsa al rialzo del prezzo, figlia legittima appunto di una prezzatura preventiva (e forse speculativamente ottimistica) dell’effetto boost della campagna vaccinale di massa?

Cosa penseranno al riguardo a Pittsburgh, capitale statunitense dell’acciaio e cuore operaio di quella Pennsylvania così cara al neo-presidente, sia per la gioia elettorale regalatagli che per la strategica presenza del Penn Biden Center in seno alla locale, prestigiosa università della Ivy League?

Avranno voglia di festeggiare la magnifiche sorti e progressive garantite dalla Fed all’Accelerate Arbitrage Fund o agli insiders intenti a vendere ciò che invitano caldamente gli altri a comprare? Oppure cominceranno a fare i conti con una realtà che è ben distante dalla sua narrazione?

© RIPRODUZIONE RISERVATA