Contributi a fondo perduto, pagamento automatico DL Ristori: l’Agenzia delle Entrate torna sul tema con l’interpello n. 405. Lo stato d’emergenza salva il bonus riconosciuto senza calo di fatturato

Contributi a fondo perduto, ancora chiarimenti sul pagamento automatico previsto dal decreto Ristori.

Non deve restituire l’importo erogato il titolare di partita IVA con domicilio fiscale o sede operativa in un territorio in stato d’emergenza che, pur in assenza di calo di fatturato, ha ricevuto il pagamento automatico previsto dal decreto Ristori.

È l’Agenzia delle Entrate a tornare sul tema, con la risposta all’interpello n. 405 pubblicata il 15 giugno 2021.

Il decreto Ristori n. 137/2020 ha riconosciuto, in favore delle partite IVA più danneggiate dalle restrizioni e già beneficiarie del bonus previsto dal decreto Rilancio, il pagamento automatico di una nuova tranche di aiuti a fondo perduto.

Si è trattato di uno degli aiuti riconosciuti alle imprese, al quale sono seguiti successivi interventi e ad ultimo le misure del decreto Sostegni bis. Una serie di norme che si sono susseguite e accavallate e che, come dimostrano i continui interpelli all’Agenzia delle Entrate, continuano a generare non pochi dubbi.

leggi anche

Guida al fondo perduto Sostegni bis: dai requisiti agli importi, tutto quello che c’è da sapere

Contributi a fondo perduto, pagamento automatico senza calo di fatturato: lo stato d’emergenza salva i ristori

L’Agenzia delle Entrate ribadisce un concetto già evidenziato all’interno della circolare n. 5/E del 18 maggio 2021.

L’erogazione del contributo a fondo perduto previsto dall’articolo 1 del decreto Ristori, destinato ai titolari di partita IVA attiva al 25 ottobre 2020 ed esercenti attività individuate mediante specifici codici ATECO, è riconosciuta sulla base dei criteri già fissati dal decreto Rilancio, in particolare dai commi 4, 5 e 6 dell’articolo 25.

In particolare, il comma 4 prevede quale requisito d’accesso ai contributi a fondo perduto che l’importo di fatturato e corrispettivi di aprile 2020 risulti inferiore ai due terzi rispetto ad aprile 2019. La riduzione di fatturato non è tuttavia richiesta a chi ha aperto la partita IVA dal 1° gennaio 2019, al pari dei soggetti con domicilio fiscale o sede operativa in comuni colpiti da eventi calamitosi e con stato d’emergenza in atto al 31 gennaio 2020, giorno di dichiarazione dello stato d’emergenza Covid-19.

Sia per chi ha ricevuto il pagamento automatico, in quanto beneficiario della prima tornata di aiuti previsti dal decreto Ristori, che per le nuove domande, il decreto Ristori ripropone le modalità di calcolo “semplificato”.

Chi ha aperto la partita IVA dal 1° gennaio 2019, al pari dei soggetti con domicilio fiscale o sede operativa in comuni già in stato d’emergenza prima dell’insorgere dell’emergenza Covid-19, ha quindi avuto accesso ai ristori anche in assenza di calo di fatturato.

Con la risposta all’interpello n. 405 del 15 giugno 2021 viene quindi ribadito che nelle due casistiche di cui sopra non è dovuta la restituzione del contributo a fondo perduto già pagato in automatico, in presenza degli altri requisiti richiesti dalla norma.

Contributi a fondo perduto, pagamento automatico dei ristori senza calo di fatturato: anche l’Agenzia delle Entrate cambia idea

Pur essendo chiara l’interpretazione fornita dall’Agenzia delle Entrate prima con la circolare n. 5/E del 18 maggio 2021 e oggi con la risposta all’interpello n. 405, è bene evidenziare il caos generatosi, motivo alla base dei dubbi evidenziati dai contribuenti.

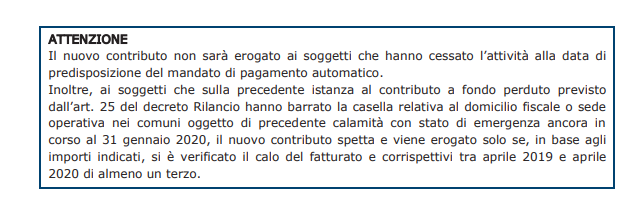

Se si riprende la guida ai ristori pubblicata dall’Agenzia delle Entrate nel mese di dicembre, a pagina 7 si legge che:

“ai soggetti che sulla precedente istanza al contributo a fondo perduto previsto dall’art. 25 del decreto Rilancio hanno barrato la casella relativa al domicilio fiscale o sede operativa nei comuni oggetto di precedente calamità con stato di emergenza ancora in corso al 31 gennaio 2020, il nuovo contributo spetta e viene erogato solo se, in base agli importi indicati, si è verificato il calo del fatturato e corrispettivi tra aprile 2019 e aprile 2020 di almeno un terzo.”

Si tratta di un’indicazione opposta rispetto a quanto evidenziato prima della circolare citata e poi nella risposta all’interpello sopra analizzata. La guida di dicembre 2020 evidenzia in maniera perentoria che la verifica del calo di fatturato era uno dei prerequisiti per il pagamento automatico.

Un cambio di vedute che, inevitabilmente, ha contribuito ad alimentare il caos, in un periodo già di per sé complicato.