Nelle conclusioni finali del seminario per i 50 anni della Consob, Pierluigi Ciocca ha ammonito: se la Bce sbagliasse ad abbassare i tassi, perderebbe maggiore fiducia del caso in cui sbagliasse nel mantenere i tassi fermi.

L’inflazione sembra sconfitta, meno quella core, i tassi di mercato rimangono comunque alti rispetto ad aspettative di futuri repentini eventuali tagli dei tassi di interesse in capo alle banche centrali.

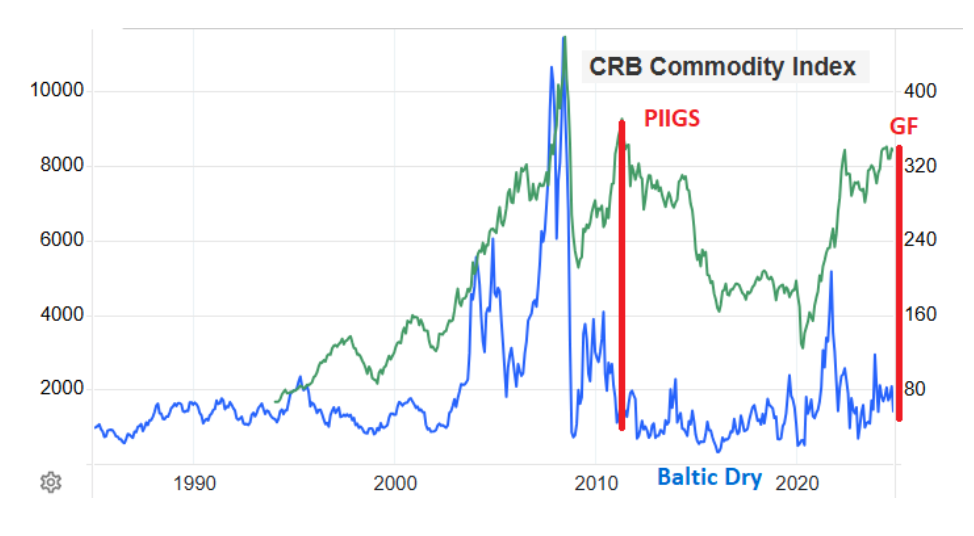

La debolezza dell’economia europea sembra non scontare uno scenario simile ma, alla luce di quello che accadde nel 2011, lo spread tra CRB index e DRY Batic index è ampio e sembra riflettere una marcata debolezza europea rispetto a quella americana.

Spread tra CRB index-DRY Batic index

.

Spread tra CRB index-DRY Batic index

.

La differenza tra quello che accadde nel 2011, con le dimissioni del governo Berlusconi e successivo insediamento del governo tecnico di Monti, è che oggi un intervento di Draghi stile 2012 è impensabile, anche se in qualche modo si è verificato con il piano europeo per la crescita proposto.

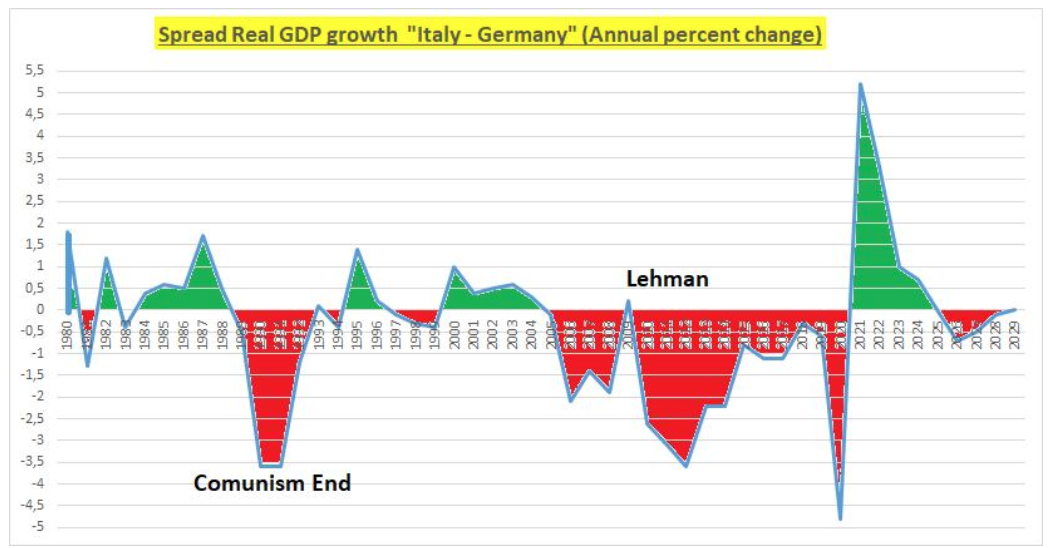

Oggi la sofferenza macroeconomica è tutta in capo alla Germania e alla Francia, Italia e Spagna galleggiano all’interno di una Europa ormai moribonda che non riesce a trovare la botta di adrenalina fiscale che possa rivitalizzare l’economia vecchia e stantia del continente.

Spread crescita del PIL tra Italia e Germania

.

Spread crescita del PIL tra Italia e Germania

.

L’Italia deve risolvere il problema dell’assenza di crescita del pil reale rispetto all’inflazione, elemento che ha portato alla discesa o stabilità del rapporto debito/pil altrimenti lo spread positivo di crescita rispetto alla Germania rimarrà un contentino, considerando che negli anni ’80 crescevamo più dei tedeschi ma l’inflazione, tassa occulta e iniqua, si mangiava tutto con gravi ripercussioni sul rapporto con il debito.