Per il versamento dell’addizionale comunale Irpef deve essere usato il codice tributo 3848, ecco a cosa fare attenzione e come compilare il modello F24.

Il codice tributo 3848 si usa per il versamento da parte del sostituto di imposta del saldo per l’addizionale Irpef comunale.

Le addizionali comunali sono disciplinate dall’articolo 1 del decreto legislativo 360 del 1998. I comuni possono scegliere l’aliquota in base al proprio fabbisogno, ma il range da rispettare per le addizionali comunali è compreso tra lo 0% e 0,8%. Per i lavoratori dipendenti il versamento è effettuato dal sostituto di imposta che poi addebita le stesse in busta paga.

Vediamo cos’è l’addizionale comunale, quando deve essere versata e come usare correttamente il codice tributo 3848 nel modello F24.

Cos’è il codice tributo 3848 e a cosa si riferisce

L’addizionale comunale all’Irpef è un’imposta che si applica al reddito complessivo determinato ai fini dell’Irpef nazionale ed è dovuta se per lo stesso anno risulta dovuta quest’ultima. É facoltà di ogni singolo comune istituirla, stabilendone l’aliquota e l’eventuale soglia di esenzione nei limiti fissati dalla legge statale. L’aliquota massima può essere fissata nello 0,80%.

L’addizionale comunale all’Irpef è di spettanza del Comune in cui il lavoratore ha il domicilio fiscale, quindi il datore di lavoro/sostituto di imposta deve prestare molta attenzione quando compila il modello F24 a inserire il codice catastale giusto avendo come punto di riferimento il domicilio fiscale del lavoratore e non quello dell’azienda.

Il versamento dell’addizionale è effettuato con il sistema acconto e saldo unitamente al saldo dell’Irpef. L’acconto è stabilito nella misura del 30% dell’addizionale ottenuta applicando l’aliquota deliberata dai comuni (dell’anno corrente se pubblicata entro il 15 febbraio; dell’anno precedente negli altri casi) al reddito imponibile dell’anno precedente. Per i redditi di lavoro dipendente e assimilati il calcolo dell’acconto e la relativa trattenuta risulta in capo al sostituto d’imposta.

L’acconto si versa con il codice tributo 3847.

A cosa serve e quando si usa il codice tributo 3848 addizionale comunale Irpef

Si è detto che l’addizionale comunale Irpef deve essere versata dal datore di lavoro/sostituto di imposta e che il codice tributo 3848 si usa per il versamento del saldo. Ma come e quando deve essere versato il saldo? Il saldo dell’addizionale da versare con il codice tributo 3848 è determinato al momento delle operazioni di conguaglio e il relativo importo è trattenuto in un numero massimo di 11 rate, a partire dal periodo di paga successivo a quello in cui le stesse sono effettuate.

Per gli assunti nel corso dell’anno cui l’acconto si riferisce, il sostituto d’imposta non deve calcolarne l’acconto.

Gli importi delle addizionali si indicano nella Certificazione Unica da trasmettere ogni anno all’Agenzia delle Entrate e ai lavoratori.

Chi lo usa e dove inserirlo

Il codice tributo 3848 deve essere utilizzato dal datore di lavoro/sostituto d’imposta per versare l’addizionale comunale. Il codice deve essere inserito nel modello F24 nella Sezione “IMU E ALTRI TRIBUTI LOCALI”.

In caso di errori o altre omissioni è possibile provvedere con il ravvedimento operoso.

In caso di mancato versamento dell’Irpef e delle addizionali trattenute dalla busta paga del dipendente, le conseguenze legali ricadono in primo luogo sull’azienda, in quanto responsabile dell’omissione. Questo non significa però che i lavoratori siano completamente esenti da problemi. La giurisprudenza ha più volte ribadito che vi è un’obbligazione solidale tra azienda e lavoratori, naturalmente è possibile dimostrare che l’azienda aveva effettuato le ritenute, ma non le aveva versate e quindi ottenere una rivalsa.

Come compilare il modello F24 con il codice tributo 3848

Il codice tributo 3848 deve essere inserito nella sezione “IMU E ALTRI TRIBUTI LOCALI” del modello F24.

Devono essere compilati solo i campi che a breve vediamo.

Codice tributo 3848 addizionali comunali

Istruzioni F24

Codice tributo 3848 addizionali comunali

Istruzioni F24

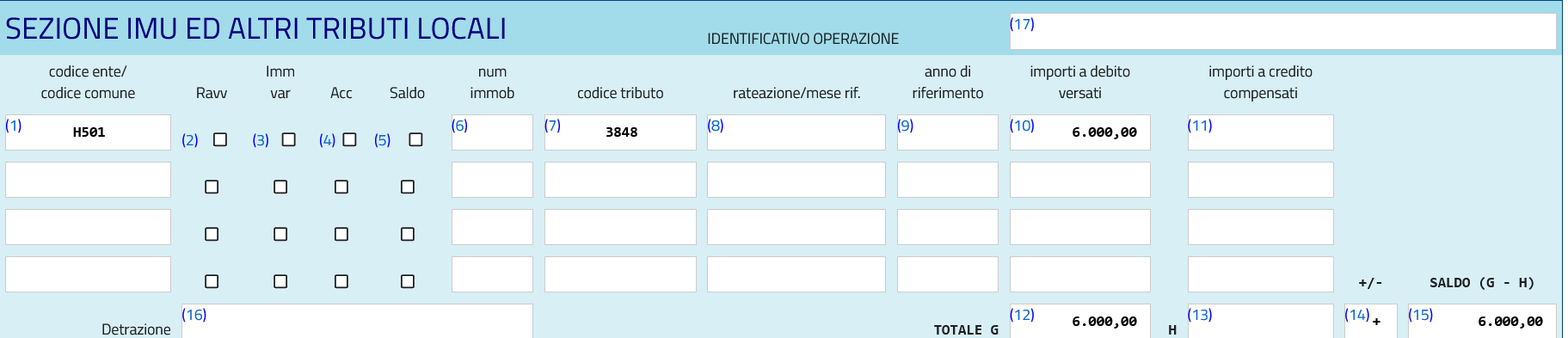

In primo luogo deve essere inserito il codice catastale del Comune in cui il lavoratore (soggetto passivo dell’imposta) ha il domicilio fiscale.

Il secondo campo da compilare è “codice tributo”, in questo si inserisce 3848.

Nel campo “rateazione” deve essere inserita la rata che si sta versando, ad esempio 0101 se viene versata l’addizionale in unica soluzione, 0109 se si paga la prima di 9 rate.

Nella sezione “importi a debito versati” si indica l’importo a debito da versare.

Nella sezione “TOTALE G” si indica la somma degli importi a debito dell’intera sezione IMU E ALTRI TRIBUTI LOCALI.

Nella sezione “TOTALE H” si indica la somma degli importi a credito indicati nella sezione IMU e ALTRI TRIBUTI LOCALI , non compilare se non sono presenti importi a credito.

Nella sezione “+/-” si inserisce il segno “-” se il TOTALE G è minore del TOTALE H altrimenti indicare il segno “+”.

Nella sezione “SALDO (G-H)” si indica il saldo (TOTALE G - TOTALE H).