Entro il 30 giugno 2026 deve essere versato il saldo dell’imposta sostitutiva per coloro che hanno scelto il regime forfettario. Ecco come usare il codice tributo 1792.

Il codice tributo 1792 si usa per il versamento del saldo imposta sostitutiva per il regime forfettario in scadenza il 30 giugno dell’anno successivo rispetto all’anno di imposta. Entro il 30 giugno 2026 deve essere versato il saldo dell’imposta sostitutiva per l’anno di imposta 2025. Vediamo cos’è il codice tributo 1792 e le istruzioni per compilare il modello F24.

Il codice tributo 1792 è stato istituito con la Risoluzione 59 del 2015 dell’Agenzia delle Entrate ed è nominato "Imposta sostitutiva sul regime forfetario - saldo - art. 1, c. 64, legge n. 190/2014”.

Vediamo la scadenza, la rateizzazione e come compilare il modello F24 con il codice tributo 1792 istituito per il saldo dell’imposta sostitutiva nel regime forfettario.

Cos’è il codice tributo 1792 saldo imposta sostitutiva regime forfettario e a cosa si riferisce

Il regime forfettario è un regime di vantaggio per titolari di partita Iva. Prevede una serie di semplificazioni e in particolare il versamento di un’imposta sostitutiva unica che sostituisce imposte sui redditi, addizionali comunali e regionali, Irap e adempimenti Iva.

Il regime agevolato è definito “forfettario” perché il reddito imponibile viene determinato senza deduzione analitica delle spese, ma con una deduzione forfettaria delle spese in base al coefficiente di redditività associato al codice Ateco della partita Iva. Particolarmente vantaggiosa anche l’aliquota applicata che è del 15%. La stessa scende al 5% nei primi 5 anni di attività.

Non tutti possono però aderire, sono, infatti, previsti dei limiti legati alla soglia di ricavi e compensi che non può essere superiore a 85.000 euro. Vi sono, inoltre, limiti legati al reddito da lavoro dipendente e partecipazioni societarie. Questo in breve il regime forfettario.

Tornando all’imposta sostitutiva, la stessa è pagata con il sistema dell’acconto, diviso in due rate, e del saldo. Il primo acconto deve essere versato entro il 30 giugno con il codice tributo 1790. Il secondo acconto deve essere versato entro il 30 novembre e, infine, il saldo deve essere versato entro il 30 giugno dell’anno di imposta successivo. Come detto all’inizio, il saldo 2025 deve essere pagato entro il 30 giugno 2026. Proprio il versamento del saldo si effettua con il codice tributo 1792.

Quando si usa il codice tributo 1792

Il codice tributo 1792 si usa per il versamento del saldo dell’imposta sostitutiva entro il 30 giugno. Questo pagamento può essere effettuato entro il 30 luglio, ma in questo caso il numero massimo di rate sarà di 6 e già dalla prima scadenza si applica una maggiorazione dello 0,40%.

Si è quindi anticipato che il pagamento può essere dilazionato in un numero massimo di 7 rate di cui l’ultima non può essere versata oltre il 16 dicembre. Le scadenze delle rate sono:

- 30 giugno;

- 16 luglio;

- 20 agosto;

- 16 settembre;

- 16 ottobre;

- 16 novembre;

- 16 dicembre.

Sulle rate successive alla prima si versa un interesse pari al 4%.

Chi usa il codice tributo 1792

Il codice tributo 1792 deve essere usato esclusivamente dai contribuenti che hanno aderito al regime forfettario per il versamento del saldo. Si tratta di:

- imprenditori artigiani e commercianti, agenti e rappresentanti di commercio, ecc.;

- lavoratori autonomi, professionisti titolari di partita Iva iscritti o non iscritti in albi professionali.

Trattandosi di titolari di partita, possono effettuare il versamento esclusivamente in via telematica.

Dove inserire il codice tributo 1792

Il codice tributo 1790 per il versamento del primo acconto dell’imposta sostitutiva nel regime forfettario deve essere inserito nella sezione “Erario” del modello F24.

Come compilare il modello F24 con il codice tributo 1792

Nella sezione Erario del modello F24 il codice tributo 1792 rappresenta il versamento del saldo dell’imposta sostitutiva dovuta dai titolari di partita Iva che hanno scelto il regime forfettario.

Codice tributo 1792 istruzioni

Codice tributo 1792 F24

Codice tributo 1792 istruzioni

Codice tributo 1792 F24

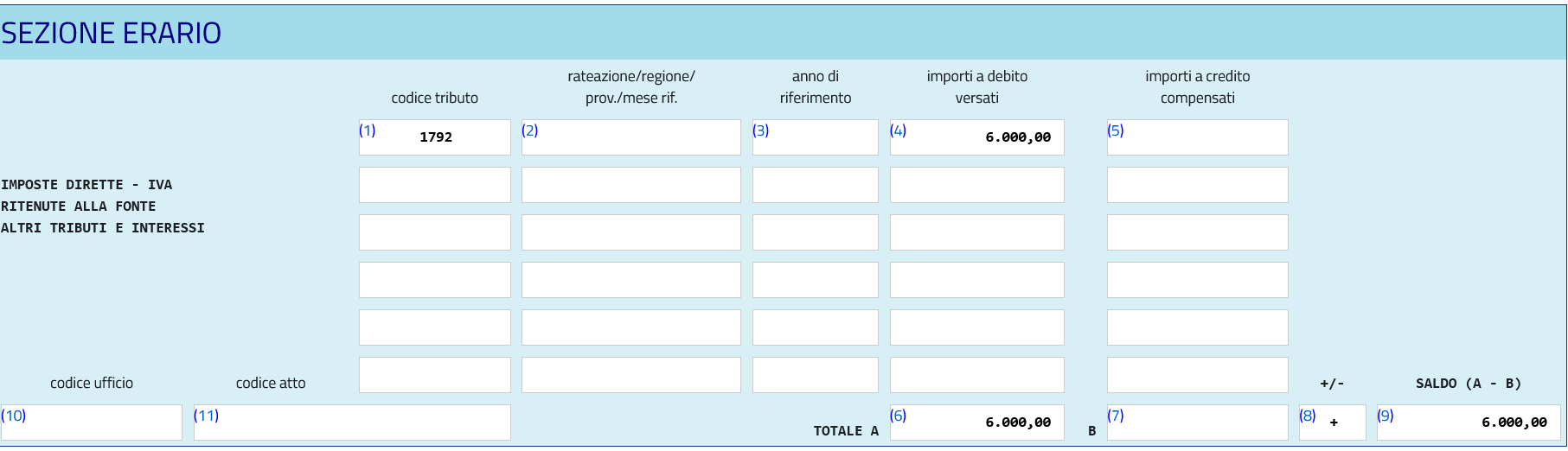

Nella sezione “codice tributo”, si inserisce 1792.

Nel campo “rateazione” si inserisce 0101 se si paga in unica soluzione, se si sceglie la rateazione, si indica il numero della rata che si sta pagando e il numero totale delle rate in cui viene suddiviso l’importo, ad esempio 0106 per il versamento della prima di 6 rate.

Nel campo “anno di riferimento” si inserisce l’anno di imposta per il quale si effettua il versamento.

Nel campo “importi a debito versati” si inserisce l’importo a debito maturato.

Nel campo “TOTALE A” si inserisce la somma degli importi a debito nella sezione Erario.

Nel campo “TOTALE B” si inserisce la somma degli importi a credito indicati nella Sezione Erario, lam sezione non deve essere compilata se non sono presenti importi a credito.

Nel campo “+/-“ indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nel campo “SALDO (A - B)” si indica il saldo (TOTALE A - TOTALE B).