Come recuperare le somme in eccedenza versate per le ritenute effettuate ai lavoratori dipendenti? In questo caso i sostituti di imposta possono usare il codice tributo 1627 nel modello F24.

I sostituti d’imposta, datori di lavoro, che hanno versato ritenute in eccedenza sui redditi da lavoro dipendente, possono recuperare le somme con il codice tributo 1627. Ecco le istruzioni per usare correttamente il codice tributo 1627 nel modello F24.

Il codice tributo 1627 è denominato “Eccedenza di versamenti di ritenute da lavoro dipendente e assimilati - art. 15, c. 1” ed è specifico per i datori di lavoro che devono recuperare le eccedenze versate.

Ma cos’è, quando si usa e come compilare il modello F24?

Cos’è il codice tributo 1627 per recuperare le ritenute versate

Il decreto legislativo n. 175/2014 prevede che le eccedenze versate dal datore di lavoro debbano essere recuperate attraverso lo scomputo con i versamenti successivi.

Nel caso in cui le eccedenze riguardino ritenute effettuate per lavoro dipendente e prestazioni assimilate si usa il codice tributo 1627, istituito con la Risoluzione dell’Agenzia delle Entrate n.13 del 10/02/2015. Il credito maturato può essere utilizzato in compensazione con altri tributi. In poche parole, il datore di lavoro versa ritenute in eccedenza e le recupera con il modello F24, le somme maturate possono essere utilizzate in compensazione.

In genere le somme risultano dopo aver effettuato il conguaglio di fine anno, operazione che il datore di lavoro deve compiere entro il 28 febbraio dell’anno successivo. Ad esempio, il conguaglio 2025, deve essere effettuato dal mese di dicembre 2025 ed entro il 28 febbraio 2026. I lavoratori vedranno l’effetto del conguaglio generalmente nella busta paga di dicembre o di gennaio.

Se dal conguaglio risulta un maggiore debito del lavoratore, il sostituto di imposta effettua il versamento delle maggiori ritenute, usando il codice tributo 1066. In caso contrario. cioè se ha effettuato più ritenute del dovuto, può recuperarle con il modello F24.

leggi anche

Codice tributo 1066 per le ritenute conguaglio fine anno, cos’è, quando si usa e istruzioni F24

A cosa serve e quando si usa il codice tributo 1627

Il datore di lavoro funge da sostituto di imposta per i dipendenti, questo vuol dire che deve trattenere dallo stipendio e versare all’Erario le imposte che dovrebbe pagare il lavoratore. Solo per i lavoratori domestici il datore di lavoro non funge da sostituto di imposta.

Si tratta di uno stratagemma utilizzato per avere una maggiore certezza della riscossione delle imposte. Attraverso le ritenute viene versata l’Irpef e le relative addizionali regionali e comunali.

Può però capitare che il datore di lavoro versi maggiori ritenute rispetto a quelle che avrebbe dovuto versare, in questo caso può recuperare tali maggiori somme attraverso la compensazione con altri tributi da lui dovuti. Per fare questa operazione si usa il modello F24 e il codice tributo 1627.

Il codice tributo 1627 deve essere utilizzato nel caso in cui si desideri recuperare le eccedenze nell’anno corrente. In caso contrario, cioè se si desidera recuperare l’importo solo dopo aver presentato il modello 770 si dovrà utilizzare il codice tributo 6781.

Codice tributo 1627: chi lo usa e dove inserirlo

Il codice tributo 1627 deve essere utilizzato dal sostituto di imposta, o semplicemente datore di lavoro, occorre però prestare attenzione, infatti, per ogni tipologia di credito da utilizzare c’è un codice tributo diverso:

- 1627: eccedenze su ritenute da lavoro dipendente e assimilati;

- 1628: ritenute dei lavoratori autonomi;

- 1629: ritenute su redditi da capitale;

- 1669: addizionale regionale Irpef in eccesso;

- 1671: addizionale comunale Irpef in eccesso.

F24: come compilarlo con il codice tributo 1627

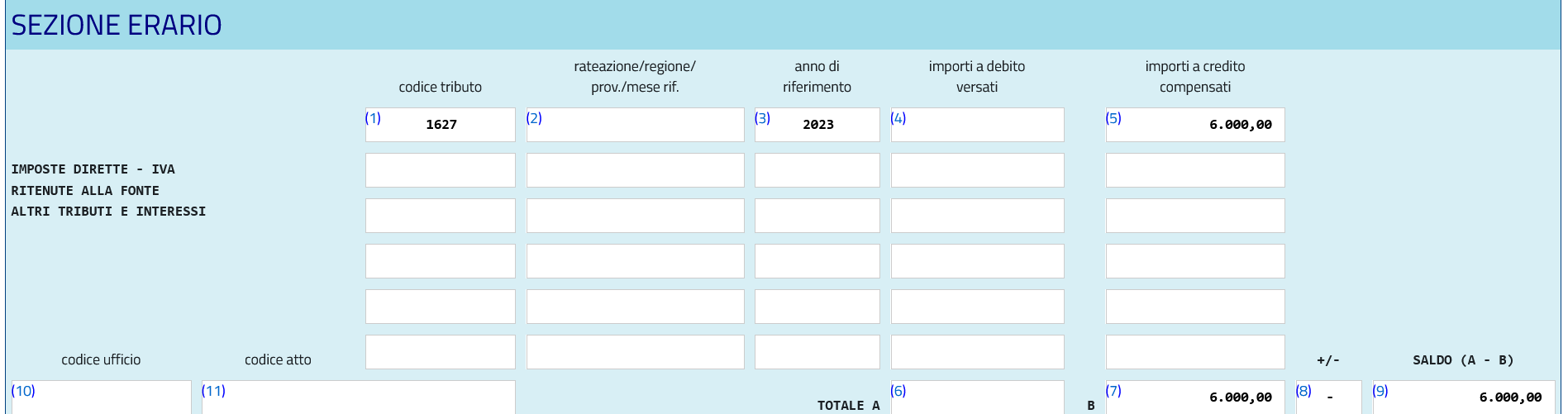

Il codice tributo 1627 deve essere inserito nel modello F24 all’interno della sezione “Erario”. Con un semplice schema compilare il modello diventa più semplice.

Compilazione modello F24 con il codice tributo 1627

Codice tributo 1627

Compilazione modello F24 con il codice tributo 1627

Codice tributo 1627

Il campo relativo alla “rateazione” non deve essere compilato.

Nella sezione “anno di riferimento” deve essere inserito l’anno di imposta in cui è maturato il credito.

La sezione “importi a debito versati” non deve essere compilata.

Nella sezione “importi a credito compensati” deve essere indicato l’importo a credito maturato.

Nella sezione “TOTALE A” deve essere indicata la somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella sezione “Erario”.

Nella sezione “+/-” indicare il segno “-” se il TOTALE A è minore del TOTALE B altrimenti indicare il segno “+”.

Nella sezione “SALDO (A - B)” indicare il saldo (TOTALE A - TOTALE B).

Gli altri campi non devono essere compilati.