Stavolta saranno i Bund a scatenare il panico sui mercati, infettando i bond sovrani dell’Eurozona, BTP italiani inclusi? Con il bazooka fiscale da 500 miliardi di euro, che ha appena passato il test del Bundestag, stavolta sarà la Germania a salire sul banco degli imputati, contrariamente a quanto avvenne durante la crisi dei debiti sovrani dell’area euro, quando a far andare in tilt i mercati dei titoli di Stato del blocco furono Grecia e Italiain primis, colpevoli di essersi macchiate del peccato originale del debito?

A fronte di chi fa notare che non è il caso di preoccuparsi così tanto per una economia, quella della Germania, che fa fronte a un rapporto debito-PIL poco superiore al 62%, c’è chi avverte che l’allentamento del principio costituzionale tedesco del debt brake, ovvero del freno al debito, “Schuldenbremse” in tedesco, e la prospettiva di un governo di Berlino meno ligio a tenere sotto controllo i propri conti pubblici hanno già penalizzato i Bund. In diverse occasioni, le scosse che hanno colpito i titoli di Stato tedeschi hanno infettato infatti anche i BTP, come hanno dimostrato le recenti impennate dei rendimenti che hanno interessato sostanzialmente tutti i debiti sovrani del blocco. Protagoniste sicuramente le impennate dei rendimenti dei Bund, al ritmo più forte dai tempi della caduta del muro di Berlino. Ma occhio anche ai BTP, che hanno visto i rendimenti tornare al di sopra della temuta soglia del 4%.

Nel caso specifico dell’Italia, lo scatto dei rendimenti dei BTP e Bund è stato tale da non provocare nessun particolare terremoto allo spread BTP-Bund a 10 anni, a parte una discesa sotto quota 100 punti base il cui significato è stato tuttavia sminuito visto che ormai, secondo qualche esperto, la stessa importanza del differenziale potrebbe (e forse dovrebbe) essere soppiantata da un altro parametro verità. Non sono mancate allo stesso tempo previsioni shock sui rendimenti dei Bund tedeschi, che molti vedono destinati ormai a schizzare. Tra queste, si è messa in evidenza nelle ultime ore quella forse più bearish sui titoli di Stato emessi da Berlino, che paventa un balzo dei rendimenti al valore record dalla crisi finanziaria del 2008. L’ottima notizia è che oggi i rendimenti dei titoli di Stato dell’area euro puntano verso il basso, dopo le fiammate recenti: i rendimenti dei BTP scendono fino al 3,90%, mentre quelli dei Bund arretrano al 2,79%. Lo spread BTP-Bund continua a oscillare attorno alla soglia di 110 punti base.

Bund, la previsione più bearish? Rendimenti 10 year fino al 4% nei prossimi tre anni

Attenti però all’ennesima previsione shock sui Bund, che segue l’alert di Goldman Sachs, che ha già sconcertato i sostenitori del debito pubblico della Germania. A lanciare l’avvertimento, stavolta, è stato Sam Lynton-Brown, responsabile della divisione sui tassi, sul forex e sulla strategia di BNP Paribas.

Interpellato da Reuters, Lynton-Brown ha detto di ritenere che i rendimenti dei Bund tedeschi potrebbero schizzare fino al 4% nel corso dei prossimi tre anni. Motivo: la necessità che Berlino emetta più titoli di Stato per finanziare la maggiore spesa, prevista con il bazooka fiscale da 500 miliardi di euro e con la riforma epocale del principio costituzionale del freno al debito.

Nel breve termine, le previsioni dell’esperto sono meno spaventose, puntando a un rendimento dei Bund in un range compreso tra il 2,5% e il 3%: cosa che sta già avvenendo, visto che al momento i rendimenti decennali viaggiano attorno al 2,80%.

Non manca tuttavia, nel lungo termine, l’outlook di una impennata fino al 4% dal momento che, entro la fine del 2028, il governo di Friedrich Merz emetterà nuovo debito per un valore di quasi 150 miliardi di euro.

Sell off scatenati su Bund con bazooka fiscale Germania, rendimenti +50 pb nel mese di marzo

L’outlook del responsabile della divisione tassi, forex e strategie di BNP Paribas non si ferma qui: Lynton-Brown ritiene che, se è vero che la BCE di Christine Lagarde continuerà a tagliare probabilmente i tassi nel corso del 2025, la stessa sarà costretta poi a tornare ad alzarli, in quanto le spese più alte che verranno sostenute da tutta l’Europa - anche sulla scia del piano di Bruxelles volto a dar vita a un sistema di difesa comune in UE - daranno una spinta alla crescita e anche all’inflazione.

Di conseguenza, oltre ai rendimenti dei bond sovrani, a salire sarà anche l’euro che, nei confronti del dollaro, è atteso avanzare dagli attuali $1,095 a quota $1,20.

Tornando ai Bund, la pressione rialzista sui rendimenti è sotto gli occhi di tutti: il rialzo, dall’inizio del mese di marzo, è stato pari infatti a quasi +50 punti base.

In questo contesto, Lynton-Brown ha definito il bazooka fiscale di Berlino un “punto di svolta per l’economia, e anche per i mercati” ricordando che, fino a “due mesi fa, avevamo tutti in mente rendimenti decennali in Germania ancorati a un livello vicino al 2%” . Oggi, invece, “suggeriamo di abituarci a livelli ancorati al 3%”.

La situazione sarà ancora più stravolta tra tre anni, “quando potremmo trovarci in un mondo in cui il punto di ancoraggio potrebbe essere salito fino al 4% ”. Livelli che corrisponderebbero, per i rendimenti dei Bund, al record dalla crisi finanziaria del 2008.

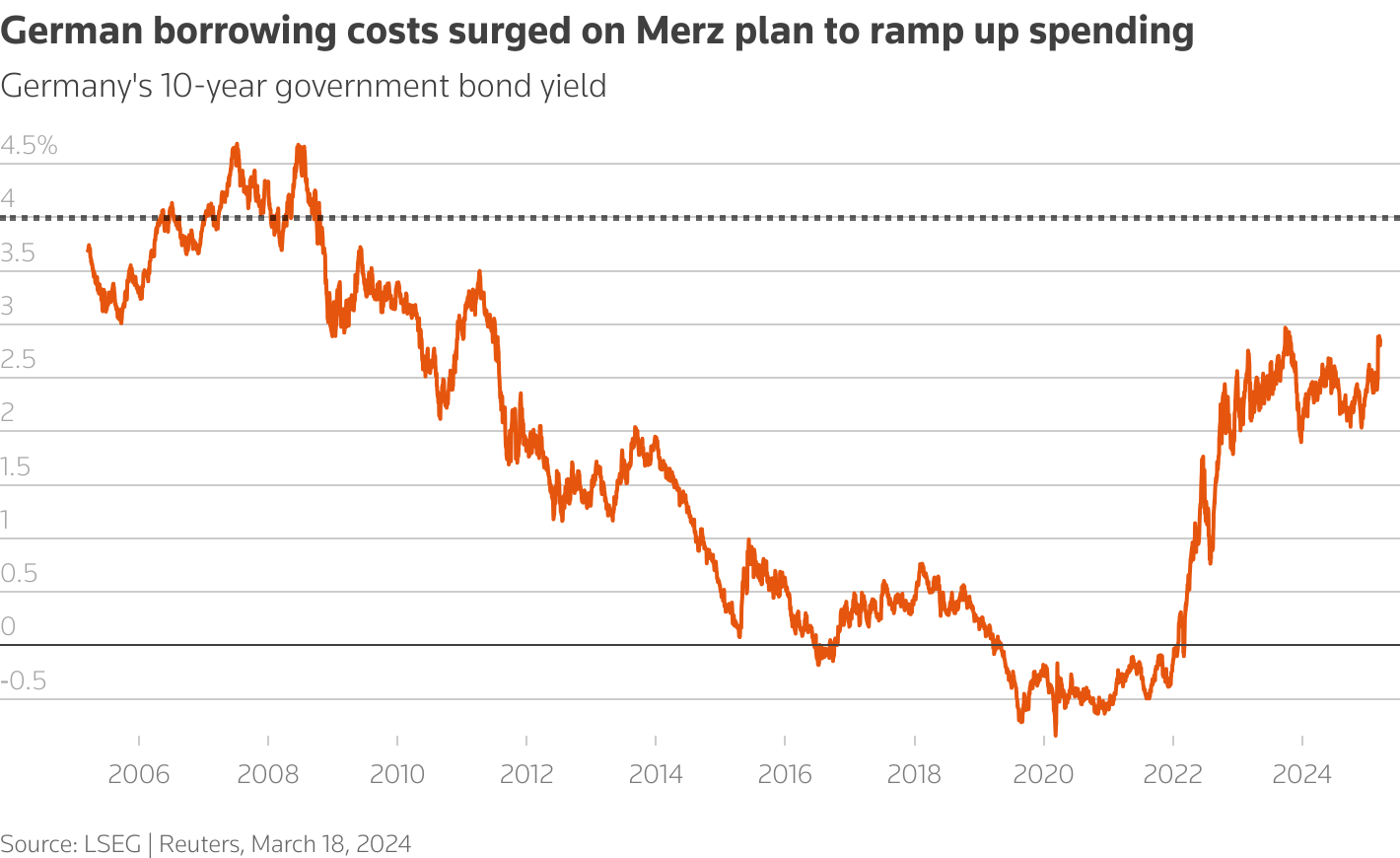

Il trend dei rendimenti dei Bund a 10 anni nel corso degli ultimi anni

Bund tedeschi: il trend dei rendimenti dal 2016 al 2024. La fiammata dei rendimenti dopo il bazooka fiscale proposto dal neo cancelliere Friedrich Merz (Fonte Reuters).

Il trend dei rendimenti dei Bund a 10 anni nel corso degli ultimi anni

Bund tedeschi: il trend dei rendimenti dal 2016 al 2024. La fiammata dei rendimenti dopo il bazooka fiscale proposto dal neo cancelliere Friedrich Merz (Fonte Reuters).

Spread BTP-Bund, vero lo zero o scossoni a danno dell’Italia? Attenti a tassi BCE

La domanda, in un contesto in cui non solo la Germania, ma in cui tutta l’Europa si appresta a fare più debito, è la seguente: il trend dei rendimenti tedeschi e italiani continuerà a marciare all’incirca allo stesso ritmo, non scuotendo dunque, più di tanto, lo spread BTP-Bund?

Oppure i rendimenti dei Bund voleranno più di quelli dei BTP, portando lo spread a contrarsi e addirittura, ad annullarsi?

Per l’Italia, così come per tutti gli altri Paesi già molto indebitati dell’Eurozona, c’è poi l’altra ipotesi, decisamente peggiore, che in realtà si è già manifestata nelle ultime settimane: i sell sui Bund tedeschi finiranno per contagiare anche i BTP, in modo anche più che proporzionale, visto che il debito-PIL dell’Italia è destinato a salire ulteriormente nei prossimi anni fino a un passo dal 140% nel 2026 - secondo le previsioni della Commissione europea (ex maggiori spese per la difesa) - rispetto all’outlook (pre bazooka fiscale di Berlino) di un debito-PIL made in Germany atteso al 62,8%?

In quel caso lo spread BTP-Bund potrebbe tornare a impennarsi, in quanto i mercati, pur a fronte di una Berlino più spendacciona, potrebbero tornare a guardare di nuovo all’Italia come alla regina del debito pubblico, insieme alla Grecia, dell’Europa.

Tutte le ipotesi sono al momento aperte, in quanto, come ha detto la stessa presidente della BCE Christine Lagarde, bisogna ancora capire quello che sarà l’impatto delle misure annunciate da Berlino e da Bruxelles e in che modo verranno concretizzate.

Il dubbio è tuttavia quello di una Eurotower che, tornando ad alzare i tassi, metterà sotto pressione i titoli di Stato dell’intera area, che finora hanno beneficiato delle previsioni di nuovi tagli del costo del denaro da parte della Banca centrale europea: ben sei tagli dal giugno del 2024. Forse, sussurra qualcuno già da un po’, tra gli ultimi.