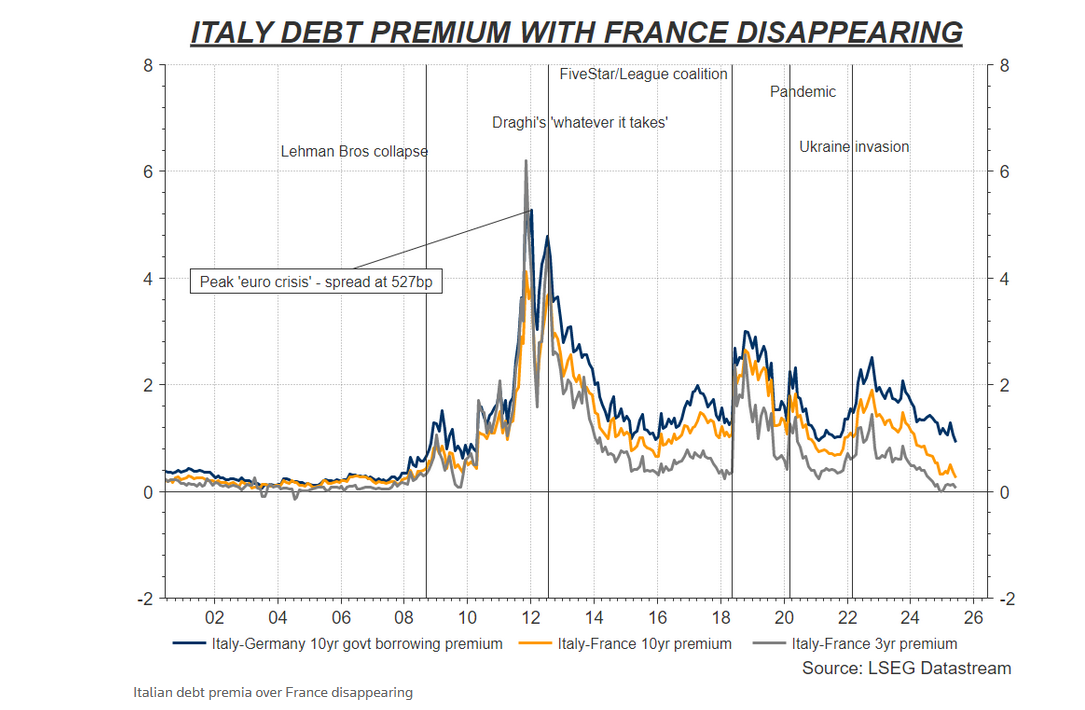

Il grafico verità che mostra la dinamica dello spread tra i BTP e gli OAT francesi. Una bella rivincita per un Paese ex PIIGS.

L’Italia di Meloni fa i compiti assegnati dall’UE sui conti pubblici, e gli sforzi vengono evidentemente premiati, con lo spread BTP-Bund a 10 anni che rimane al di sotto della soglia psicologica dei 100 punti base, e che nelle ultime sessioni è arrivato a un passo, anche, dal bucare quota 90. Valori decisamente più positivi di quelli che erano stati sperati dallo stesso ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, che aveva annunciato mesi fa di avere messo in conto un target che, rispetto ai valori attuali, appare perfino alto.

Oggi lo spread BTP-Bund a 10 anni viaggia a 98 punti base, a fronte di rendimenti dei BTP decennali che avanzano al 3,51%.

Francia reduce da caos politico, rendimenti OAT di poco superiori a quelli dei BTP

Mentre i complimenti allo spread di Meloni si sprecano, c’è tuttavia un altro spread che fa notizia: è lo spread BTP-OAT, ovvero lo spread Italia-Francia, sotto i riflettori in un momento in cui, da un bel po’ di tempo, la Francia non è più quel Paese virtuoso del periodo della crisi dei debiti sovrani, che era stato, all’epoca, tanto decantato.

Certo, non siamo neanche nel pieno della tensione massima dello scorso anno, esplosa di questi tempi, a causa della decisione del presidente Emmanuel Macron di indire le elezioni anticipate, quando Parigi precipitò nel caos, strappando per diversi mesi ai BTP il triste primato dei Titoli di Stato più monitorati in Europa.

Furono i mesi in cui si parlò di un rischio contagio da parte della Francia che, di fatto, in alcuni casi si presentò.

Il dramma della Francia continuò fino alla fine nell’anno 2024 (ma anche inizi 2025), con gli OAT - Titoli di Stato francesi - continuamente bersagliati dai sell al punto da arrivare a essere percepiti più rischiosi anche dei bond della Grecia, nel bel mezzo del collasso del governo che si era formato con non poca fatica: quello di Michel Barnier.

Di acqua sotto i ponti da allora ne è passata, ma evidentemente non tale da riportare la fiducia sul mercato degli OAT, i Titoli di Stato francesi.

leggi anche

Spread BTP-Bund, prossima fermata

Nuovo governo Bayrou, ma problemi per conti pubblici Francia rimangono. Il report dell’FMI

Il governo nuovo c’è, e anche da un po’, guidato dal premier François Bayrou. Tuttavia, i conti pubblici della Francia continuano a versare in condizioni preoccupanti, e a certificarlo sono stati di recente gli stessi funzionari dell’FMI, Fondo Monetario Internazionale che, dopo aver studiato le finanze pubbliche di Parigi, hanno emesso il loro verdetto con la pubblicazione del resoconto noto come Articolo IV.

Il rapporto ha confermato uno scenario di base, che include il perseguimento di misure specifiche, che punta a un rapporto deficit-PIL della Francia, che dovrebbe scendere nel 2025 al 5,4%, in linea con il target del governo.

Tuttavia, visto che alcune misure aggiuntive devono essere ancora approvate, secondo l’FMI il ratio continuerà a viaggiare nel medio termine attorno al 6%, portando di conseguenza il debito a confermare la traiettoria rialzista fino al 2030.

Si parla di un quadro piuttosto deprimente rispetto alla stessa Italia che, pur alle prese con un debito-PIL da capogiro, è orientata ad avvicinarsi perlomeno alla soglia massima del deficit-PIL pari al 3% in tempi più brevi. Le stime sui conti pubblici elaborate dal governo Meloni sono di fatto di un deficit che, dopo un 3,3% del PIL nel 2025, è previsto scendere al 2,8% nel 2026.

Nel 2027 si prevede poi una ulteriore riduzione al 2,6 per cento, per poi arrivare ancora più giù, al 2,3 nel 2028.

Il piano del governo francese è, invece, quello di riportare il deficit-PIL alla soglia massima richiesta da Bruxelles, dunque al 3%, entro il 2029, decisamente più in là nel tempo.

I mercati questo lo sanno, motivo per cui il rendimento degli OAT ai 10 anni oscilla attorno al 3,25%, in rialzo di 5 punti base rispetto allo stesso periodo dello scorso anno, quando i rendimenti erano già schizzati nel pieno del caos precedente l’appuntamento del primo turno delle elezioni anticipate.

Decisamente migliore il trend invece nell’ultimo anno dei BTP, i cui rendimenti viaggiano al 3,48%, di pochi punti base superiori rispetto a quelli degli OAT, e reduci da un calo di 46 punti base su base annua.

Spread BTP-OAT a 3 anni sceso anche a valori negativi a inizio 2025

L’articolo di Reuters che mette in evidenza il fenomeno segnala anche quanto rilevato dagli strategist di UniCredit, ovvero che lo spread BTP-OAT a 3 anni, all’inizio di quest’anno, è diventato brevemente perfino negativo, per la prima volta in più di 20 anni.

Lo spread Italia-Francia si sta azzerando

Le tensioni sugli OAT stanno portando il differenziale tra i rendimenti dei BTP italiani e i rendimenti francesi ad azzerarsi. (Fonte LSEG Datastream Reuters)

Lo spread Italia-Francia si sta azzerando

Le tensioni sugli OAT stanno portando il differenziale tra i rendimenti dei BTP italiani e i rendimenti francesi ad azzerarsi. (Fonte LSEG Datastream Reuters)

leggi anche

BTP e spread mollati dalla BCE. Il quadro

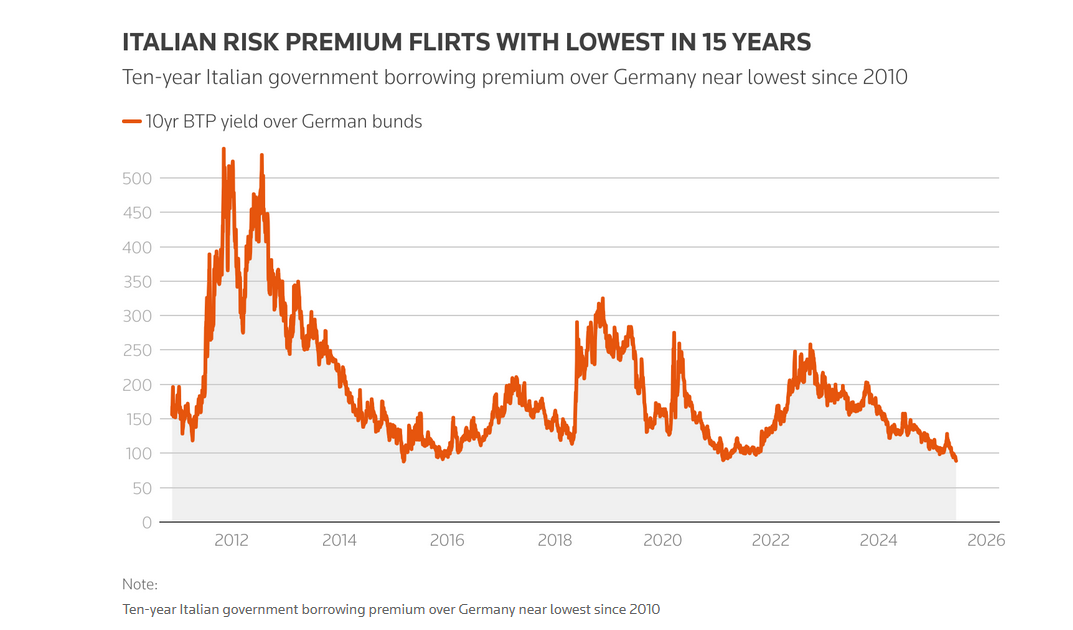

Certo, mentre molti brindano alle importanti pietre miliari raggiunte dallo spread BTP-Bund, c’è chi ricorda che c’è ancora un bel lavoro da fare affinché lo spread Italia-Germania, dunque BTP-Bund, torni ai livelli precedenti la crisi finanziaria globale del 2008, quando era nei pressi di appena 20 punti base.

Il trend dello spread BTP-Bund a 10 anni viaggia vicino ai minimi degli ultimi 15 anni

Il differenziale tra i rendimenti dei BTP e i Bund ai 10 anni oscilla ai valori minimi dal 2010 (Fonte Reuters https://www.reuters.com/markets/europe/no-longer-big-outlier-italy-sees-bond-renaissance-2025-06-11/)

Il trend dello spread BTP-Bund a 10 anni viaggia vicino ai minimi degli ultimi 15 anni

Il differenziale tra i rendimenti dei BTP e i Bund ai 10 anni oscilla ai valori minimi dal 2010 (Fonte Reuters https://www.reuters.com/markets/europe/no-longer-big-outlier-italy-sees-bond-renaissance-2025-06-11/)

Bella rivincita per un Paese ex PIIGS rispetto a un Paese ex virtuoso

Detto questo, il fatto che lo spread con la Francia stia quasi sparendo, per un Paese ex PIIGS, ai tempi in cui la Francia era un Paese virtuoso, è una bella rivincita.

Sebbene poi, e non per rovinare i festeggiamenti, c’è anche qualcuno che sottolinea come lo spread preso come punto di riferimento, ovvero non quello BTP-OAT, ma quello BTP-Bund, non rivesta più il significato che aveva un tempo.