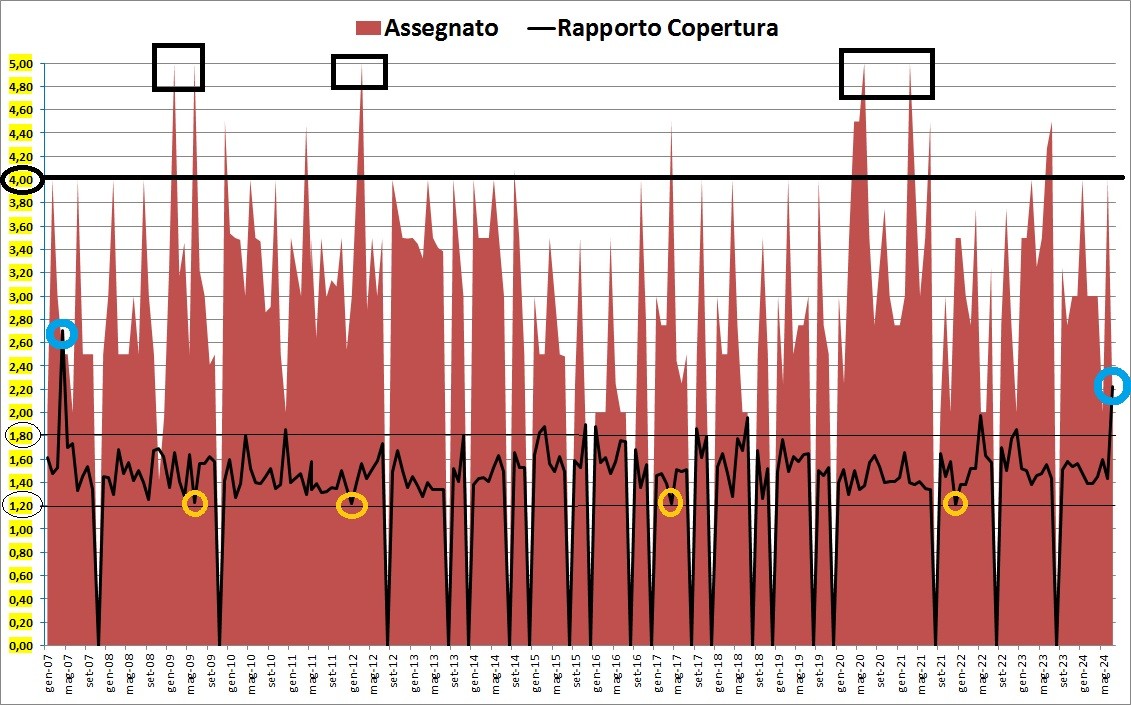

La domanda di debito pubblico italiano è legata alle scadenze e alle nuove emissioni con relativa durata. Nell’ultima sessione di aste dei titoli di stato si è verificato un fenomeno tecnico interessante: il rapporto di copertura, quantità richiesta su quantità assegnata, è andata oltre il valore di 2 precisamente a 2,2 livello che non si vedevano per il Btp a 3 anni dal 2007. Generalmente, in media, il rapporto si muove tra 1,2 e 1,8.

Rapporto copertura btp

.

Rapporto copertura btp

.

Analizzando il trend di:

a) quantità assegnata

b) rapporto di copertura,

si nota che dal 2007 ad oggi non si è scesi sotto il valore di 1,2 tra richiesto e assegnato e che, nei momenti più caldi e critici per i conti pubblici italiani, i lotti emessi siano stati spesso superiori ai 4 mld con top di quasi 5 mld come durante la crisi dei subprime, dei Piigs e del Covid.

Quindi una combinazione di valori superiori ai 4 mld e un “bid to cover ratio” di 1,2 o minore, implica stress sul mercato dei titoli di stato italiani, come nel 2009 e nel 2012. Un rapporto tra domandato e assegnato minore dell’unità, sarebbe un brutto messaggio per il mercato; piuttosto non si emettono titoli di stato saltando o sospendendo le aste, come accadde nel 1992 con la crisi della lira, uscita dallo SME a seguito dell’attacco speculativo di Soros.

I rendimenti rendono appetibili i Btp e la domanda è ancora solida: tutti elementi importanti considerando che siamo a livelli record per debito a scadenza nei prossimi 12 mesi. Quali indicazioni?Monitorare il rapporto di copertura del Btp a 3 anni affinché rimanga sopra 1,2 e le emissioni non superino i 4 mld con top di 5.