BTP e spread BTP-Bund a 10 anni: quali sono i rischi di tenere in considerazione, secondo Bankitalia?

Per ora, nessuna particolare ansia per la traiettoria dei tassi dei BTP a 10 anni e, di conseguenza, per il trend dello spread che, va ricordato, è il differenziale tra i tassi dei BTP e i tassi dei Bund tedeschi, questi ultimi considerati titoli di stato sicuri dell’area euro.

Se è vero che un po’ di febbre è tornata con la notizia dell’esito delle Elezioni USA, che hanno certificato la vittoria di Donald Trump, è altrettanto vero che lo spread BTP-Bund rimane sotto controllo, viaggiando attorno ai 125 punti base, grazie ai tassi dei BTP decennali, che oscillano a valori non molto distanti dai minimi dall’era Draghi, attorno al 3,5%.

Check up sui BTP firmato da Bankitalia

Della traiettoria dello spread BTP-Bund tornano ormai a parlare puntualmente, mostrandosi decisamente fieri, sia la presidente del Consiglio Giorgia Meloni che il ministro dell’Economia e delle Finanze Giancarlo Giorgetti.

In un discorso di qualche giorno fa, Giorgetti ha ricordato anche le promozioni (non delle valutazioni, ma dell’outlook sulle stesse) che i BTP hanno incassato dalle agenzie di rating), sottolineando che “la credibilità del governo e la prudenza nella gestione delle finanze pubbliche hanno contribuito anche alla recente revisione a rialzo degli outlook per il nostro Paese da parte di due agenzie di rating nonché al dimezzamento dello spread rispetto ai livelli di due anni fa”.

Di spread ha parlato anche Bankitalia, nel Rapporto sulla stabilità finanziaria appena reso noto, con cui ha riassunto il trend dei titoli di stato italiani, facendo riferimento anche al differenziale tra i tassi made in Italy e quelli tedeschi, dunque allo spread BTP-Bund.

Una sorta di check up, da cui è emerso un quadro tutto sommato confortante per la carta italiana, stando almeno al messaggio arrivato dai mercati: “Sui mercati finanziari italiani, le condizioni sono leggermente migliorate nei comparti dei titoli di Stato e dei titoli azionari e obbligazionari bancari”, si legge nel rapporto di Palazzo Koch, che però ha avuto cura di ricordare anche il rischio rappresentato da un quadro macroeconomico che resta piuttosto fragile, menzionando la brutta sorpresa arrivata dall’Istat, ovvero dall’Istituto Nazionale di Statistica.

“Secondo le stime preliminari dell’Istat la crescita del prodotto, di entità modesta nella prima metà dell’anno, si è arrestata nel terzo trimestre”, ha sottolineato Bankitalia, riferendosi a quella crescita pari a zero che il PIL dell’Italia ha riportato nel periodo compreso tra i mesi di luglio e di settembre. Guardando in avanti, Via Nazionale ha comunque scritto che “ la riduzione dei tassi di interesse e il recupero del potere d’acquisto delle famiglie, facilitato dalla moderata inflazione, potranno fornire un impulso positivo all’economia”. E dunque, si spera, anche a quel rapporto debito-PIL dell’Italia, che rimane ostinatamente elevato.

Il trend dei vari spread tra i titoli di Stato dell’area euro e i Bund

Differenziali di rendimento fra i titoli di Stato benchmark con scadenza decennale emessi dai paesi indicati in legenda e il corrispondente titolo tedesco (Fonte: Bankitalia).

Il trend dei vari spread tra i titoli di Stato dell’area euro e i Bund

Differenziali di rendimento fra i titoli di Stato benchmark con scadenza decennale emessi dai paesi indicati in legenda e il corrispondente titolo tedesco (Fonte: Bankitalia).

Il nodo PIL Italia e gli altri quattro rischi

Il trend dell’economia italiana, ha praticamente spiegato Palazzo Koch, continua a confermarsi la variabile tra le più importanti della stessa stabilità finanziaria del Paese, e dunque anche dei suoi titoli di Stato.

Essendo i BTP espressione diretta del debito pubblico dell’Italia, chi guarda all’Italia non può non guardare al trend del rapporto debito-PIL e agli sforzi del governo di turno volti a far quadrare i conti.

Naturale, dunque, che la prospettiva di un trend del PIL pari a zero o negativo faccia crescere il rapporto debito-PIL (che, secondo le stesse proiezioni del governo Meloni, è atteso crescere ancora nei prossimi anni), mettendo a rischio, di conseguenza, la fiducia nei titoli di Stato, e penalizzando i BTP.

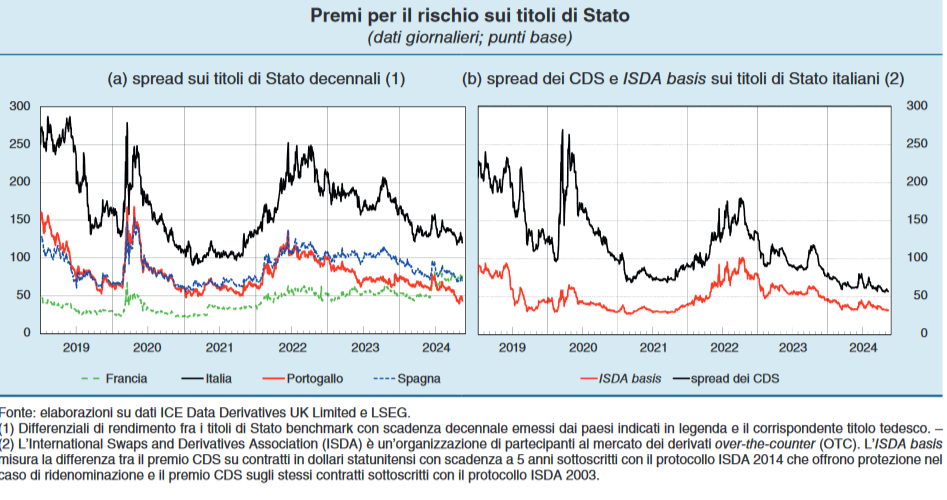

Per ora la situazione è sotto controllo, visto che, lo ha ricordato Bankitalia, dallo scorso aprile il differenziale di rendimento tra i titoli di Stato italiani e quelli tedeschi è sceso, “portandosi sui valori della fine del 2021”.

Lo smorzarsi delle tensioni è stato confermato anche dal “mercato dei credit default swaps (CDS)”, dallo stesso “spread e dall’ISDA basis”, che sono diminuiti.

Detto questo, sulla carta italiana permangono ancora alcuni rischi esterni, che vanno ad aggiungersi ai due principali di natura endogena.

In tutto, possono riassumersi in cinque i principali rischi che Bankitalia individua per i titoli di Stato italiani: la geopolitica; l’incertezza sul trend di alcune economie avanzate; una BCE che, pur tagliando i tassi di interesse dell’area euro, è ormai diventata meno generosa nei confronti di tutti quei bond dell’area euro che aveva contribuito a blindare durante la crisi dei debiti sovrani; il debito pubblico dell’Italia ancora monstre, e la crescita anemica del PIL dell’Italia.

Riguardo ai primi tre pericoli, Bankitalia parla di “rilevanti rischi” riconducibili ai seguenti fattori:

- Forti tensioni geopolitiche internazionali.

- Elevata incertezza in alcune economie avanzate.

- Possibili effetti delle politiche monetarie restrittive più intensi di quanto atteso.

Quest’ultima minaccia, spiega Bankitalia, si riferisce alla direzione dei tassi di interesse dell’area euro decisi dalla BCE di Christine Lagarde: tassi che, per quanto ora puntino verso il basso, rimangono in territorio restrittivo, tanto che un invito ad allentare la presa è arrivato dallo stesso governatore di Bankitalia, Fabio Panetta, con tanto di reazione arrivata prontamente dal collega austriaco, il falco Robert Holzmann.

La BCE non salva più i BTP

Va tra l’altro precisato che, quando si parla di rischio per i BTP legato alla BCE, non si fa riferimento solo al trend dei tassi stabilito dall’istituzione.

Inevitabile pensare anche, se non soprattutto, al QT-Quantitative Tightening lanciato dall’Eurotower ormai da un po’, ovvero alla fine del precedente programma di QE-Quantitative easing con cui la BCE di Mario Draghi aveva salvato dalla crisi sovrani i titoli di Stato italiani, così come all’altro piano, oltre al QE tradizionale APP , ormai accantonato da parecchio, che ha preso il nome di PEPP, o QE pandemico.

Non ci sono tuttavia soltanto i rischi di natura esogena. Fattori di rischio per i BTP italiani rimangono anche quelli che caratterizzano l’economia del Paese: per l’appunto, il debito pubblico che rimane ostinatamente elevato e la scarsa crescita dell’economia italia che, contrariamente a quanto ha detto in questi ultimi anni la stessa presidente del Consiglio Giorgia Meloni, non solo non sta avvenendo ma si è anche ufficialmente fermata.

Il rischio non è da sottovalutare visto che è la stessa Bankitalia che, dopo aver elencato i pericoli “prevalentemente di natura esogena”, avverte che l’esposizione dell’Italia a tali pericoli esterni è amplificata dall’elevato debito pubblico e dalla scarsa crescita del suo PIL.

Palazzo Koch lancia un chiaro monito, mettendo in evidenza il vero tallone d’Achille per l’Italia tutta, e non solo per i BTP:

“L’elevato livello del debito, in particolare, continua a rappresentare una fonte di vulnerabilità significativa per l’economia italiana; assicurare che la sua incidenza sul prodotto si collochi nel medio periodo su un sentiero di stabile riduzione rimane un obiettivo prioritario”.

Note positive relative al mercato dei titoli di Stato italiani, tuttavia, non mancano, e sono state annunciate dalla stessa Bankitalia:

“La liquidità sul mercato secondario dei titoli governativi resta elevata in presenza di un’offerta consistente sul mercato primario e della progressiva contrazione dei reinvestimenti da parte dell’Eurosistema. Inoltre, la volatilità si è mantenuta su livelli contenuti, pur mostrando temporanei ampliamenti in concomitanza con l’instabilità politica verificatasi in Francia successivamente alle elezioni europee di giugno e con le turbolenze sul mercato azionario avvenute in agosto. La capacità del mercato di assorbire ordini di ammontare cospicuo senza produrre un impatto significativo sui prezzi è rimasta consistente”.

Detto questo, occhio anche ai tre fattori che minacciano secondo la BCE l’Italia e il resto del mondo. E occhio al sogno del titolare del Tesoro Giancarlo Giorgetti, che oggi sembra piuttosto un’utopia.

leggi anche

Spread BTP-Bund ai minimi. Cosa succede ora?