Notizie no per le banche italiane, ma non solo, con le azioni che per ora rimangono ostaggio a Piazza Affari dei vari rumor su ipotetiche operazioni di risiko bancario (M&A).

A forgiare il destino del comparto, nel corso del 2025, non saranno però solo eventuali nozze che riusciranno magari a ridisegnare la mappa del sistema bancario italiano. Altri fattori cruciali, oltre ai dossier dell’OPS lanciata su Banco BPM da UniCredit, del possibile matrimonio tra MPS e il cavaliere bianco che ancora non c’è, e dell’OPA presentata da Banco BPM su Anima Holding, saranno ovviamente la direzione e la performance degli utili del settore: e, ovviamente, i dividendi più o meno ghiotti che gli istituti riusciranno ad assicurare agli stakeholders.

In attesa delle trimestrali, che inizieranno a essere annunciate tra pochi giorni, avvertimenti non proprio di buon auspicio su come andranno le cose in questo anno 2025, dopo un 2024 decisamente brillante, a parte la ben triste e nota eccezione di Borsa, sono approdati a Piazza Affari proprio qualche ora fa. Attenzione a quei fattori da cui le banche italiane inevitabilmente dipendono: i BTP e i tassi della BCE.

Il rapporto sulle banche italiane attentamente vagliato dagli operatori di mercato è quello che è stato stilato dall’agenzia di rating S&P Global, con l’analisi “Italian Banking Outlook 2025, Big changes”, firmata dall’analista Mirko Sanna.

Banche italiane ed euro mollate dalla BCE, S&P Global prevede calo NII fino a -7% nel 2025

Dal report è emersa intanto una previsione niente affatto confortante, legata ovviamente al trend dei tassi decisi dalla BCE, Banca centrale europea, guidata dalla presidente Christine Lagarde.

Tassi di interesse dell’area euro che hanno fatto la fortuna della redditività degli istituti di credito non solo nel 2022 e nel 2023, quando sono stati ripetutamente alzati da una BCE tutta concentrata a rispondere alla piaga dell’inflazione, ma anche nel 2024, quando Lagarde li ha iniziati a tagliare, portando le sforbiciate complessive a quattro, lo scorso 12 dicembre.

Il motivo per cui quei tassi di interesse sono stati finora una manna dal cielo per le banche dell’intera area euro? Risposta: quel livello è rimasto ancora elevato, permettendo agli istituti, in questo caso dell’Italia, di beneficiare ancora del suo effetto positivo sul margine netto di interesse (NII-Net Interest Margin), voce di bilancio direttamente interessata dalle manovre dell’Eurotower.

Ma è da un po’ che anche i più ottimisti sul comparto bancario paventano l’arrivo del momento della verità per gli istituti di credito.

Il timore è avallato soprattutto dalle previsioni sui tassi più dovish, secondo cui la BCE di Lagarde sarà costretta necessariamente a sfoderare un bazooka per blindare l’economia dell’area euro dalla minaccia dei dazi di Trump.

Ciò significa che i tagli dei tassi potrebbero essere più significativi per evitare che l’Eurozona precipiti nella recessione (alla Germania è già accaduto per il secondo anno consecutivo).

Ma se per chi accende o vuole accendere un mutuo la prospettiva di più tagli è una ottima notizia, per la redditività delle banche italiane il discorso è diverso, e l’analista di S&P Global Mirko Sanna lo ha certificato, prevedendo un calo dell’NII, dunque del margine netto di interesse, pari al 6-7% in media, nel corso del 2025, rispetto al picco del 2024.

Ma davvero c’è motivo di avere paura? Occhio al ROE

In realtà, un vero e proprio allarme non è stato lanciato, dal momento che, secondo l’analista di S&P Global, la “redditività rimarrà in buone condizioni di salute, con un ROE per le banche (su cui S&P ha avviato una copertura) che probabilmente sarà in media superiore al 14%”.

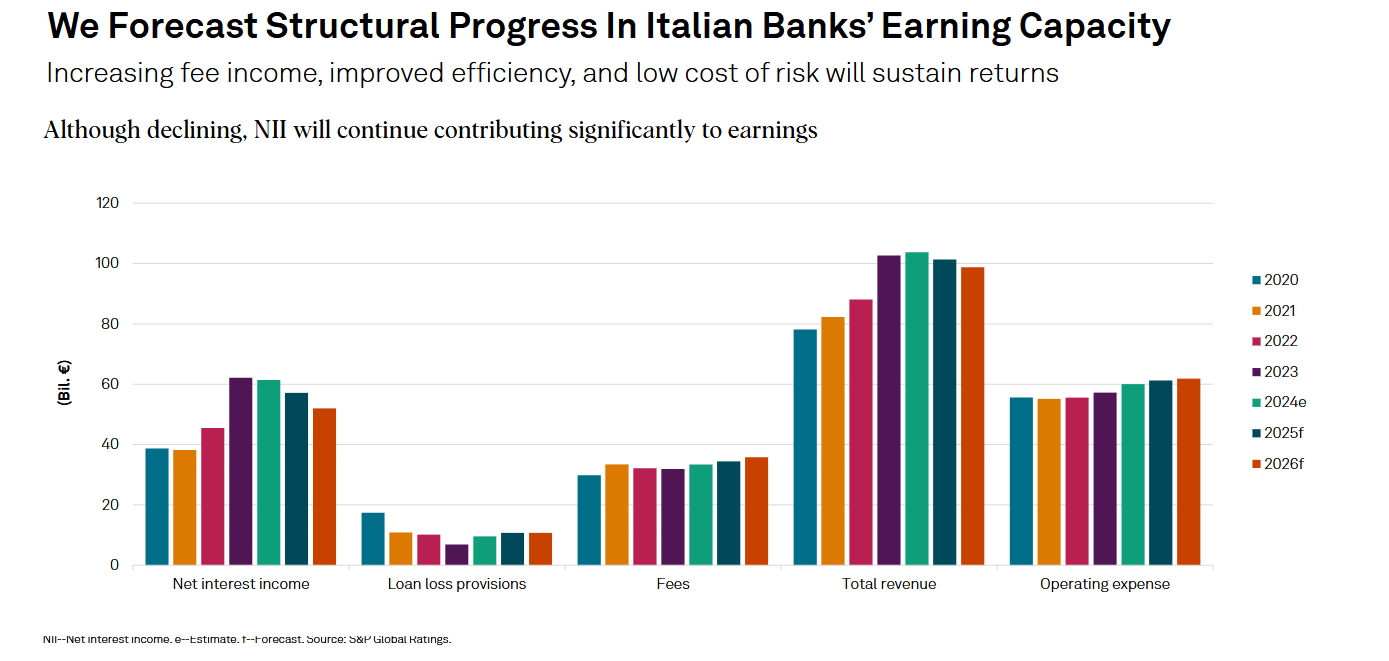

Inoltre, Sanna crede che, anche se inferiore, il margine netto di interesse continuerà a contribuire in modo significativo alla creazione di utili per le banche italiane. Utili che saranno sostenuti anche dall“ aumento delle commissioni, dal miglioramento dell’efficienza, e dal basso costo del rischio”, fattori che continueranno a blindare i ritorni del settore.

Il report di S&P Global sulle banche italiane

A dispetto del calo del margine netto di interesse, S&P prevede che la capacità di generare utili da parte delle banche italiane continuerà a fare progressi strutturali.

Il report di S&P Global sulle banche italiane

A dispetto del calo del margine netto di interesse, S&P prevede che la capacità di generare utili da parte delle banche italiane continuerà a fare progressi strutturali.

Banche italiane, la dimensione farà la differenza. Le perdite sui crediti previste

Tuttavia, scrive ancora Mirko Sanna, “le differenze tra le varie istituzioni diventeranno sempre più evidenti”, e in questo senso un ruolo rilevante sarà ricoperto proprio dalle operazioni di M&A, ovvero dalle possibili fusioni e acquisizioni tra le banche italiane.

Per esempio, “l’elemento delle spese sarà contrastato, dal momento che le banche più grandi beneficeranno delle sinergie e dei tagli al personale ”, mentre “le spese operative delle istituzioni più piccole continueranno a salire più velocemente dell’inflazione, a causa dei costi legati allo staff e agli investimenti in IT”.

Sanna mette in conto inoltre “ un qualche deterioramento del credito , soprattutto a causa dei prestiti che sono stati erogati alle piccole e medie imprese (PMI)”.

Stimate in tutto perdite sui crediti per le banche italiane, nel corso del 2025, di 60 punti base circa.

leggi anche

Le banche più ricche del mondo. La classifica

Attenti doom loop: BTP rischio principale per le banche italiane

Tra i rischi, non poteva non essere citato il doom loop, ovvero l’abbraccio mortale, tra le banche italiane e i BTP su cui sono esposte: “Il debito e il deficit fiscale elevati condizionano la capacità dell’Italia di sostenere l’economia in caso di bisogno ”.

Certo, “il merito creditizio delle banche potrebbe ulteriormente migliorare, ma la questione del debito sovrano potrebbe continuare a mettere paletti ai rating delle banche”.

La spina dei BTP, ovvero dei titoli di Stato in pancia alle banche italiane, è destinata insomma a permanere, si legge nel report, confermandosi il “rischio principale, in quanto elemento che aumenta la volatilità potenziale”.

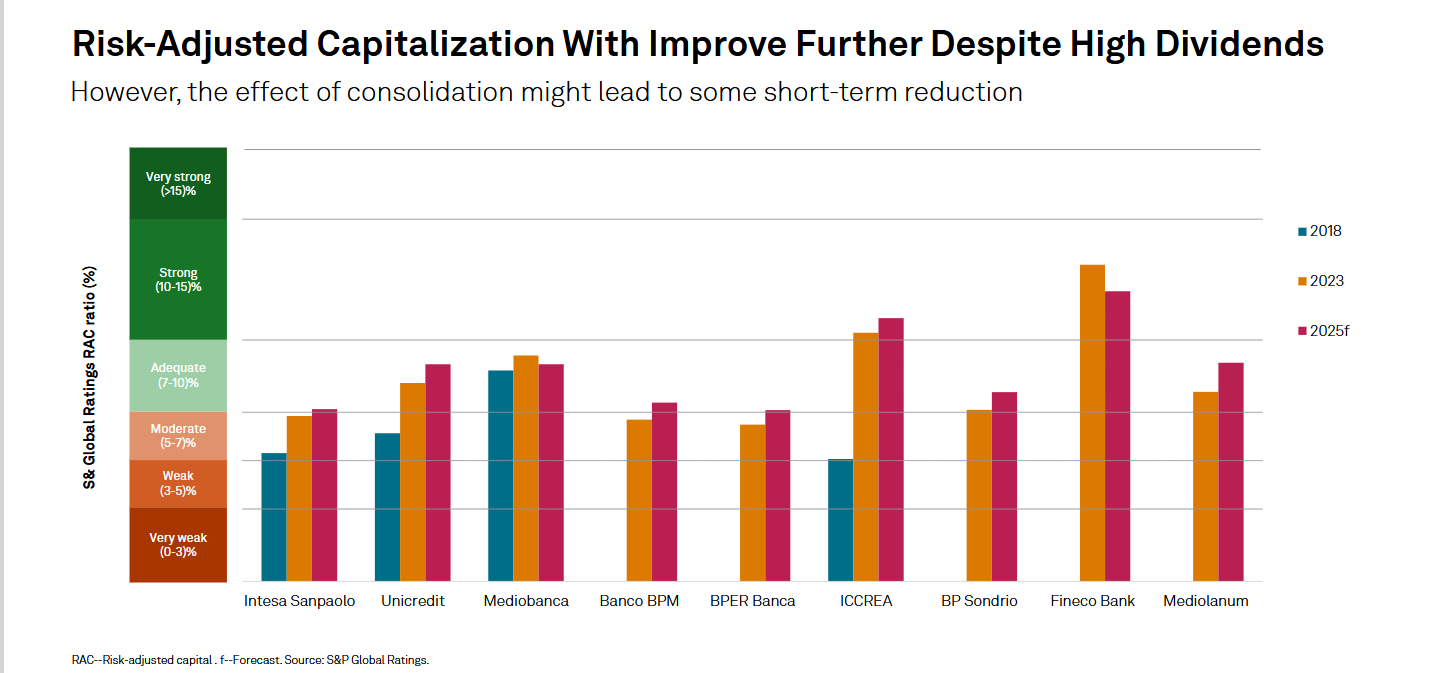

Dividendi e capitale in fase di M&A: cosa potrebbe succedere

Per quanto riguarda i dividendi, le loro erogazioni da parte degli istituti di credito a favore degli azionisti “rimarranno generose, sebbene la maggior parte delle banche continuerà a far crescere i propri cuscinetti di capitale”.

Detto questo, nel corso del processo di consolidamento, ovvero del processo di M&A tra gli istituti di credito - S&P Global cita espressamente i dossier in corso tra UniCredit e Banco BPM, così come tra Banco BPM e Anima Holding - “le banche offerenti potrebbero dover utilizzare più capitale per concludere gli accordi”.

Si potrebbe dunque assistere a un lieve dietrofront della capitalizzazione delle banche italiane aggiustata per il rischio.

Banche italiane: la capitalizzazione aggiustata per il rischio continuerà a salire nonostante i dividendi elevati

Report S&P Global sulle banche italiane. «Tuttavia, l'effetto del processo di consolidamento (M&A) potrebbe tradursi in un qualche calo di breve termine».

Banche italiane: la capitalizzazione aggiustata per il rischio continuerà a salire nonostante i dividendi elevati

Report S&P Global sulle banche italiane. «Tuttavia, l'effetto del processo di consolidamento (M&A) potrebbe tradursi in un qualche calo di breve termine».