C’era una volta il dollaro forte, la valuta mondiale di riferimento. Ora sembra ricordo. Da inizio 2025, la narrazione si è ribaltata, con l’euro volato ai massimi da quattro anni e il biglietto verde in caduta libera come non accadeva dal 1973. Il cambio EUR/USD ha toccato quota 1,1829 e molti già guardano al target di 1,20.

Ma cosa succede se viene superata questa soglia? E soprattutto, fino a dove può spingersi l’euro e con quali effetti per l’economia europea e quella USA?

A spingere la moneta unica non è tanto la forza dell’economia dell’Eurozona, ancora frenata da una crescita a singhiozzo, quanto la debolezza strutturale del dollaro sotto la nuova amministrazione Trump. Il secondo mandato dell’ex presidente si è aperto tra dazi altalenanti, una manovra fiscale esplosiva da 3,3 trilioni e uno scontro continuo con la Fed. Questo ha portato una perdita di fiducia sul dollaro e a una tensione crescente sui mercati.

Ma attenzione, un euro forte non è necessariamente una buona notizia, specie per l’export europeo. E se il cambio dovesse salire oltre 1,20, come molti analisti iniziano a ipotizzare, le implicazioni per crescita, inflazione e scelte di politica monetaria sarebbero tutt’altro che trascurabili.

Grafico EURUSD

Fonte Tradingview

Grafico EURUSD

Fonte Tradingview

Cambio EUR/USD sopra 1,20: è davvero possibile?

I mercati valutari hanno già dimostrato in passato quanto possano sorprendere. L’ipotesi di un euro oltre quota 1,20 contro dollaro, oggi più concreta che mai, non è solo un gioco di numeri. È il risultato di due forze che si sommano: da una parte cala la fiducia globale nel dollaro, dall’altra l’Eurozona cerca di restare un punto fermo in un contesto internazionale sempre più instabile.

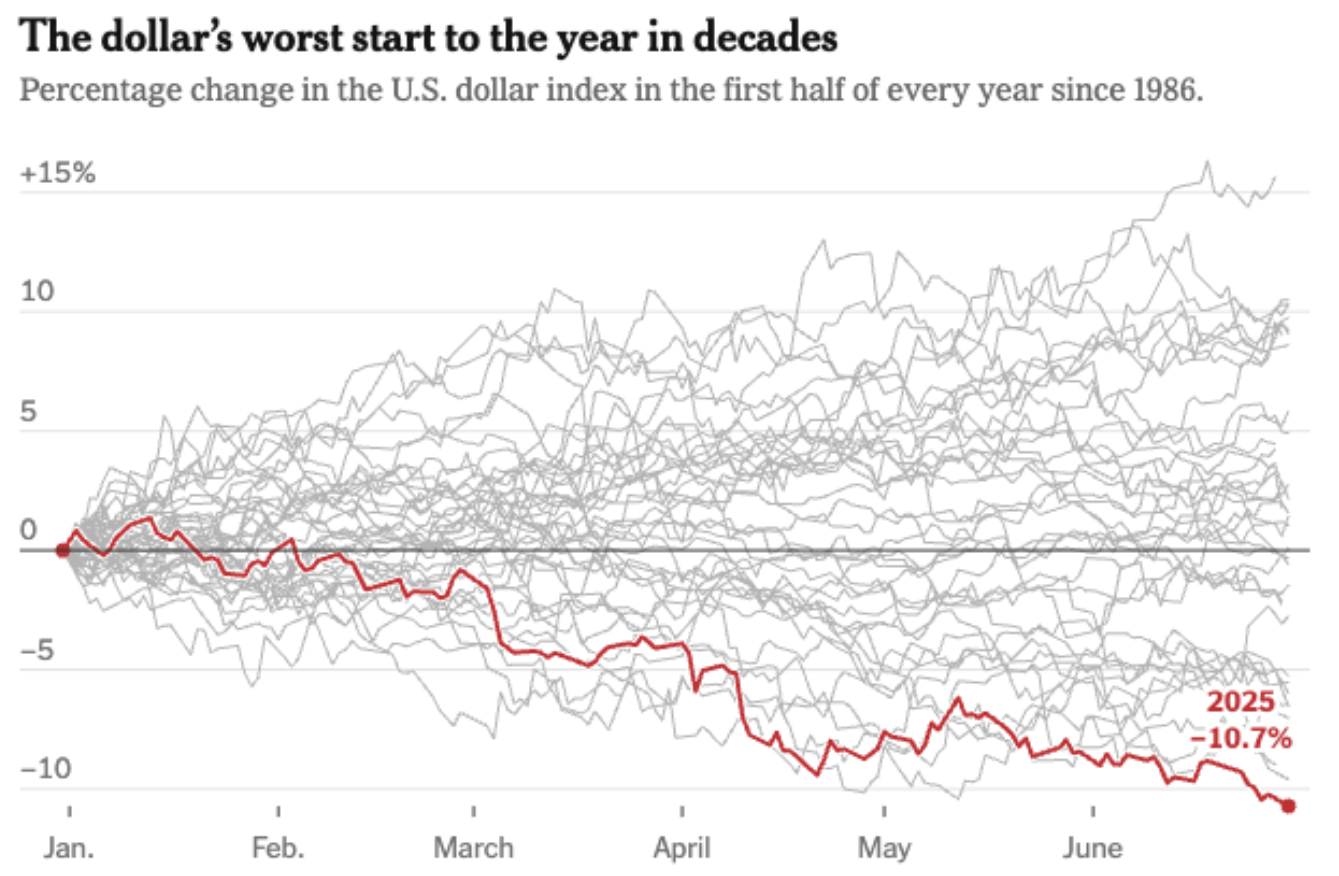

Calo del dollaro nel primo semestre (dal 1986 al 2025)

Fonte FactSet

Calo del dollaro nel primo semestre (dal 1986 al 2025)

Fonte FactSet

A rafforzare l’euro contribuisce la narrativa emergente di un’Europa come “porto sicuro”, anche solo per esclusione. L’ultimo sondaggio di Bank of America conferma infatti che a giugno 2025 ben il 35% dei grandi gestori globali ha ridotto l’esposizione al dollaro, segnalando una rotazione verso l’Europa e i mercati emergenti, su livelli che non si vedevano dal 2005.

Esposizione dei fondi al dollaro

Fonte BofA Global Fund Manager Survey

Esposizione dei fondi al dollaro

Fonte BofA Global Fund Manager Survey

Le turbolenze politiche e fiscali negli Stati Uniti, unite all’inflazione sotto controllo e a un ciclo di tagli dei tassi già avviato dalla Bce, rendono la moneta unica un’opzione credibile per investitori in cerca di investimenti sicuri.

Tecnicamente, se EUR/USD dovesse superare stabilmente 1,20, le soglie successive da monitorare sarebbero 1,2250 e poi 1,25. Tuttavia, è probabile che già il superamento di quota 1,20 attivi una risposta verbale o concreta da parte della Bce, preoccupata dall’impatto sull’export e sulla competitività delle imprese europee.

Le conseguenze di un euro troppo forte: chi guadagna e chi perde

Un euro più forte significa importazioni meno costose (energia, materie prime, tecnologia USA), ma esportazioni europee penalizzate. Settori chiave come automotive, moda, meccanica e agroalimentare rischiano un contraccolpo sui mercati extra-UE. Per un Paese come l’Italia, che fa del made in Italy il suo marchio nel mondo, è un campanello d’allarme.

Tra i titoli più sensibili a un euro forte ci sono nomi noti di Piazza Affari come STMicroelectronics, Stellantis, Brunello Cucinelli, Campari e Ferrari. Secondo Banca Akros, una fetta rilevante del loro fatturato (tra il 25% e il 40%) arriva dagli Stati Uniti. Con ricavi in dollari e costi in euro (o altre valute), il rischio è che lo squilibrio valutario finisca per erodere i margini.

Sul fronte opposto, i vantaggi per il consumatore europeo non mancano: viaggi negli USA più convenienti, beni importati meno cari e pressione ribassista sull’inflazione, proprio mentre la Bce punta a centrare l’obiettivo del 2%.

Ma se l’euro dovesse correre troppo (e troppo in fretta), il rischio è che finisca per soffocare la crescita proprio quando l’economia europea cerca di rialzarsi. A quel punto la Bce si troverebbe di fronte al dilemma se continuare con i tagli dei tassi per sostenere la domanda interna o fermarsi per evitare un ulteriore apprezzamento dell’euro.

A Sintra, Christine Lagarde ha detto chiaramente che l’euro può essere un “faro di certezze”, ma anche i fari, se abbagliano troppo, possono accecare. Dunque, la soglia psicologica di 1,20 è vicina. Oltre, il terreno diventa scivoloso.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |