In vista dei non-farm payrolls di domani, Powell nega cambi di politica monetaria. Ma proprio il lavoro mostra segni di cedimento e, casualmente, finisce sotto accusa il suo ruolo di proxy recessivo

In vista della pubblicazione del dato sui non-farm payrolls di domani, Jerome Powell ha schierato in campo i ventriloqui di grosso calibro. Le big guns. Pessimo segnale. Il fuoco di fila è partito con le dichiarazioni di Mary Daly della Fed di San Francisco, a detta della quale non solo è troppo ottimistico pensare a un calo dell’inflazione senza una profonda recessione ma, soprattutto, la Fed non è nemmeno entrata in area di tassi neutrali, quindi appare insensato pensare a un nuovo taglio del costo del denaro entro pochi mesi. E se questo non fosse stato sufficiente, ecco che un market mover come Jim Bullard della Fed di St. Louis ammoniva tutti: Quello di un taglio dei tassi nel 2023 appare uno scenario davvero irrealistico. Prima?

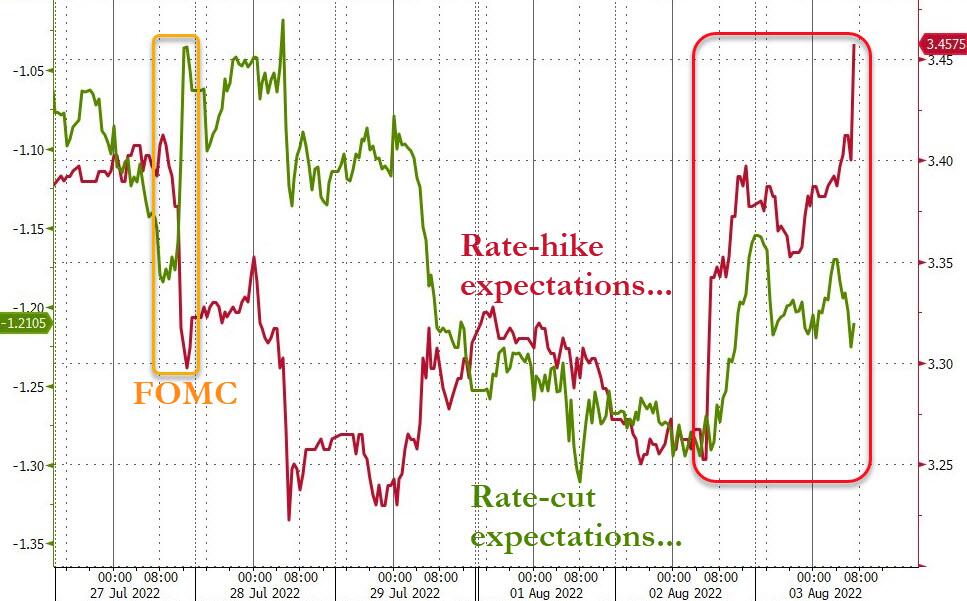

La reazione del mercato ha questa doppietta di dichiarazioni da falco è contenuta plasticamente nel grafico:

Comparazione fra aspettative di aumento e taglio dei tassi Usa prezzate dal mercato futures

Fonte: Bloomberg/Zerohedge

Comparazione fra aspettative di aumento e taglio dei tassi Usa prezzate dal mercato futures

Fonte: Bloomberg/Zerohedge

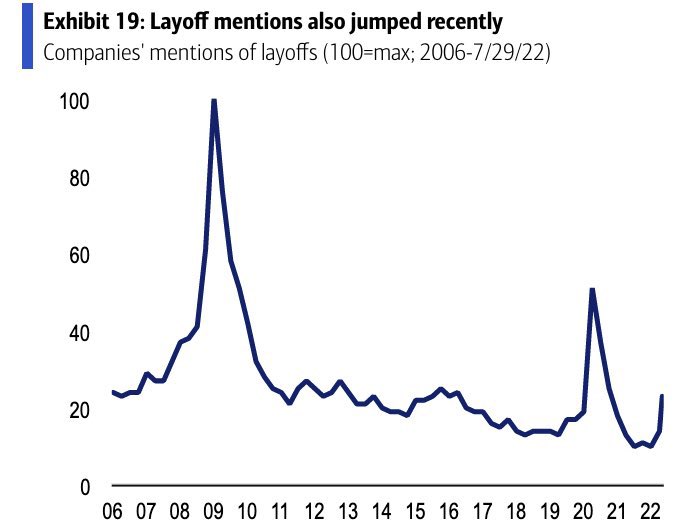

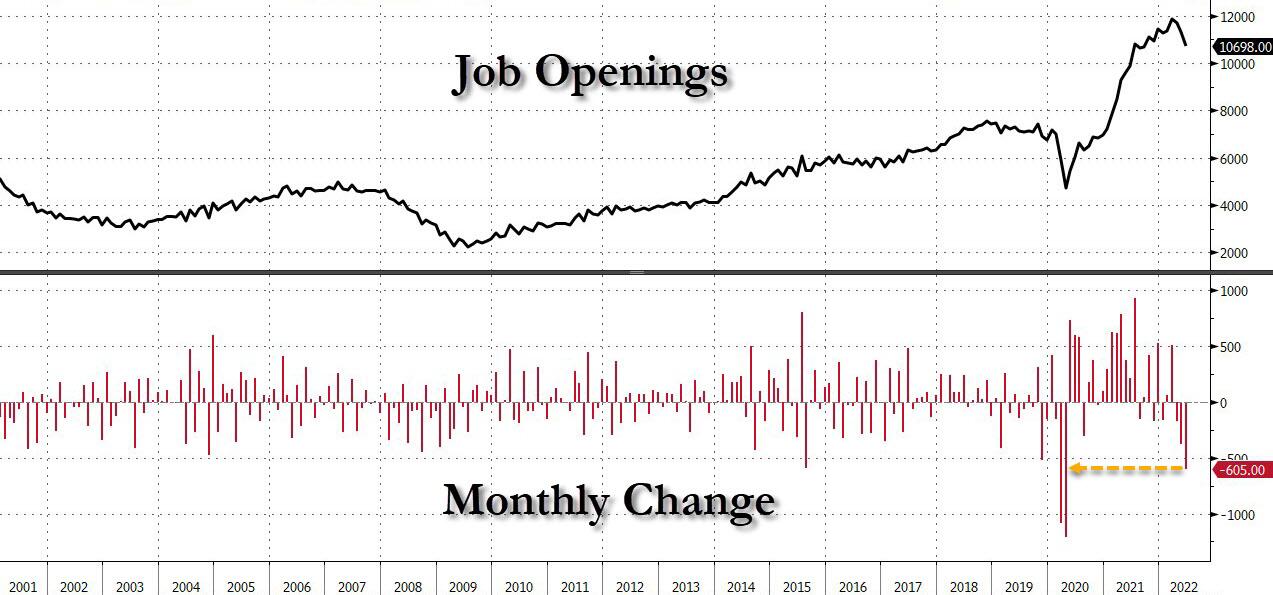

come dire, il messaggio è stato ricevuto forte e chiaro. Ma perché questa necessità di zittire proprio ora e con questa veemenza la vulgata rispetto a un rischio recessivo che gli investitori starebbero già prezzando come prevalente su quello dell’inflazione, stante dinamiche in tal senso da parte dei futures da almeno due mesi? Lo mostrano in prima battuta questi tre grafici,

Trend delle citazioni del termine «licenziamento» da parte delle aziende Usa

Fonte: Bank of America

Trend delle citazioni del termine «licenziamento» da parte delle aziende Usa

Fonte: Bank of America

Andamento delle aperture di nuove attività negli Usa

Fonte: Bloomberg/Zerohedge

Andamento delle aperture di nuove attività negli Usa

Fonte: Bloomberg/Zerohedge

Andamento comparato delle richieste di primo sussidio di disoccupazione e continuativo

Fonte: Bloomberg/Zerohedge

Andamento comparato delle richieste di primo sussidio di disoccupazione e continuativo

Fonte: Bloomberg/Zerohedge

in grado senza troppa necessità di ricorrere alle spiegazioni di tratteggiare il quadro della realtà macro Usa: l’unico sostegno - quasi un alibi - citato da Jerome Powell dopo l’ultimo board per difendere e reiterare il processo di rialzo a fronte di un peggioramento dell’attività economica, ovvero un robusto mercato del lavoro, sta svanendo. Lo confermano le sempre maggiori citazioni della parola licenziamenti da parte delle corporations Usa, il numero di nuove imprese nate e, soprattutto, il dato odierno relativo alle domande di sussidio di disoccupazione, in aumento sia alla voce iniziale che continuativa.

Insomma, un guaio, Non fosse altro per il carico di aspettative che di colpo i mercati hanno poggiato sulle spalle del dato sui non-farm payrolls di domani. E la conseguente reazione di indici e rendimenti, quasi certamente all’insegna del bad news is good news. E il contrario, ovviamente. Perché la Fed può giocare con le parole e millantare toni risoluti per mantenere viva la sua pantomima ma i futures parlano chiaro, come mostra questo grafico:

Comparazione fra tasso di inflazione annuale negli Usa e futures dei Fed Fund a 12 mesi

Fonte: Bloomberg

Comparazione fra tasso di inflazione annuale negli Usa e futures dei Fed Fund a 12 mesi

Fonte: Bloomberg

le aspettative di chi investe sono per un rapido calo del tasso annuale di inflazione già nel 2023, forse addirittura dal quarto trimestre di quest’anno come testimoniano i Fed Funds a 12 mesi. La ragione? Ovviamente, la recessione. Attesa come molto profonda. Talmente tanto da non poter essere ancora ammessa come tale da Banca centrale e soprattutto Casa Bianca ma svelata nel suo profilo oscuro dai primi piani di esuberi presentati in queste ore da aziende come Walmart, Ford Ultratech, 7 Eleven, Redfin, Compass e Shopify. Oltre a Robinhood.

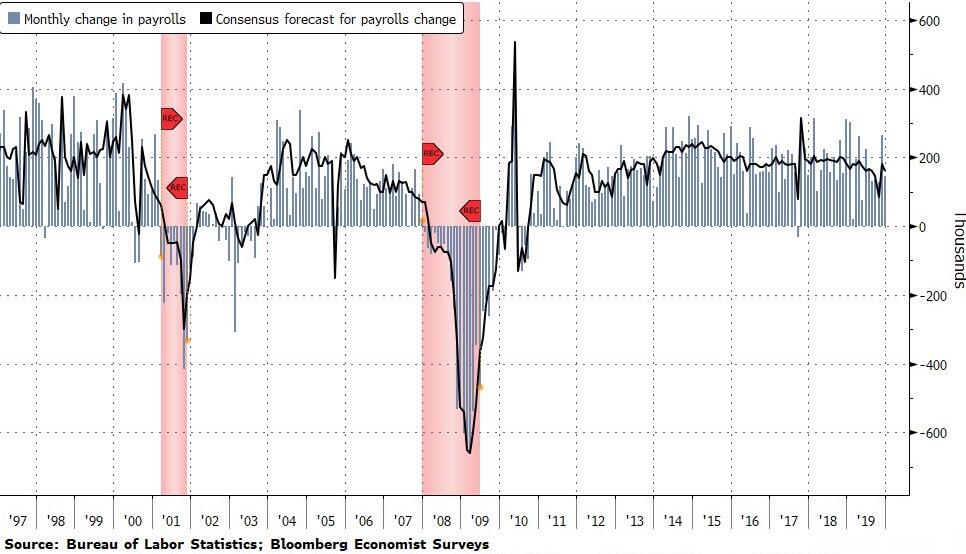

E non appare un caso che, nel pieno di questo scontro titanico fra realtà macro ed ennesimo regno degli unicorni Fed, compaiano grafici come questi

Comparazione fra variazione mensile nei posti di lavoro Usa e aspettative degli analisti

Fonte: Bloomberg

Comparazione fra variazione mensile nei posti di lavoro Usa e aspettative degli analisti

Fonte: Bloomberg

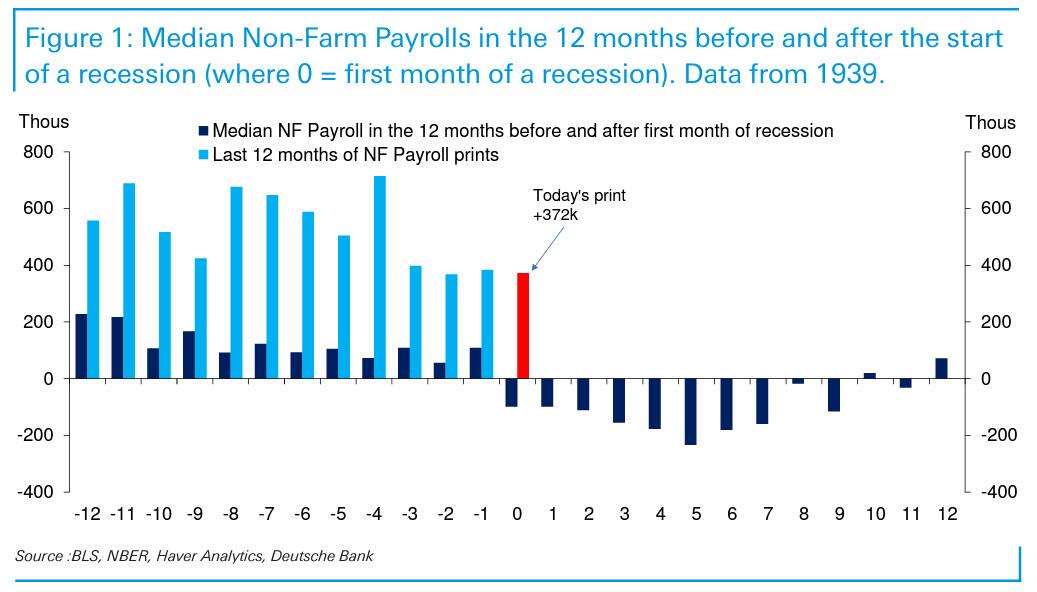

Andamento del dato non-farm payrolls nei 12 mesi precedenti e successivi all’inizio di una recessione

Fonte: Deutsche Bank/BLS

Andamento del dato non-farm payrolls nei 12 mesi precedenti e successivi all’inizio di una recessione

Fonte: Deutsche Bank/BLS

a corredo di altrettanti studi da parte di Bloomberg e Deutsche Bank. Il loro minimo comun denominatore? Il mercato del lavoro e il suo dato principale, appunto i non-farm payrolls, in realtà si sono sempre rivelati un pessimo proxy di anticipazione di cicli recessivi. Di fatto, i datori di lavoro hanno storicamente sempre atteso la contrazione conclamata dell’economia prima di annunciare licenziamenti e poi far seguire alle parole i fatti. Questa volta, invece, le aziende paiono aver anticipato clamorosamente l’ufficialità. E ignorato le rassicurazioni ufficiali della Fed, forse perché ancora scottati dalla pantomima legata alla transitorietà dell’inflazione. Insomma, ora la recita per Jerome Powell si fa divertente. A partire dal dato di domani. E, soprattutto, decisamente ispirata al teatro dell’assurdo.

Argomenti