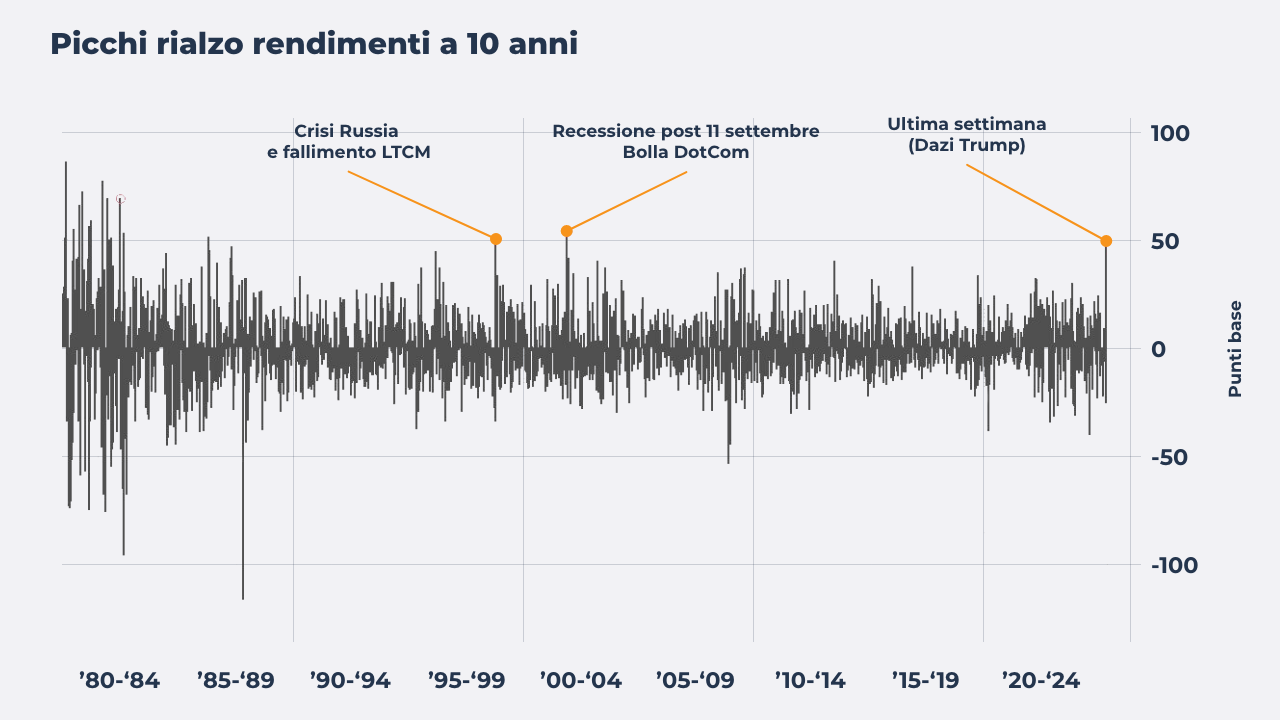

Allarme sulle obbligazioni: curva mai così ripida dal 2001. La curva dei rendimenti dei titoli di Stato americani sta inviando un segnale inequivocabile: qualcosa si è rotto. Per mesi il mercato ha scommesso su una politica monetaria della Fed più morbida, ma le cose sono andate diversamente. I rendimenti a lungo termine hanno ripreso a correre, mentre i tassi a breve sono rimasti bloccati su livelli elevati. Il risultato?

Una delle curve più ripide degli ultimi vent’anni, uno scenario che non si vedeva dal 2001. Alla base dell’irripidimento ci sono diverse forze concomitanti: un mercato del lavoro ancora robusto, l’inflazione che rischia di salire a causa dei dazi, e soprattutto un deficit pubblico che preoccupa sempre di più gli investitori internazionali. L’effetto domino è evidente: meno domanda per i titoli a lunga scadenza, prezzi in calo e rendimenti obbligazionari in rapido rialzo. In questo contesto, chi guarda al lungo termine si chiede se sia il momento di investire o se, piuttosto, stia per iniziare una nuova fase di incertezza.

Rialzo dei rendimenti a 10 anni mai così alto dall’11 settembre 2001

Fonte Money.it

Rialzo dei rendimenti a 10 anni mai così alto dall’11 settembre 2001

Fonte Money.it

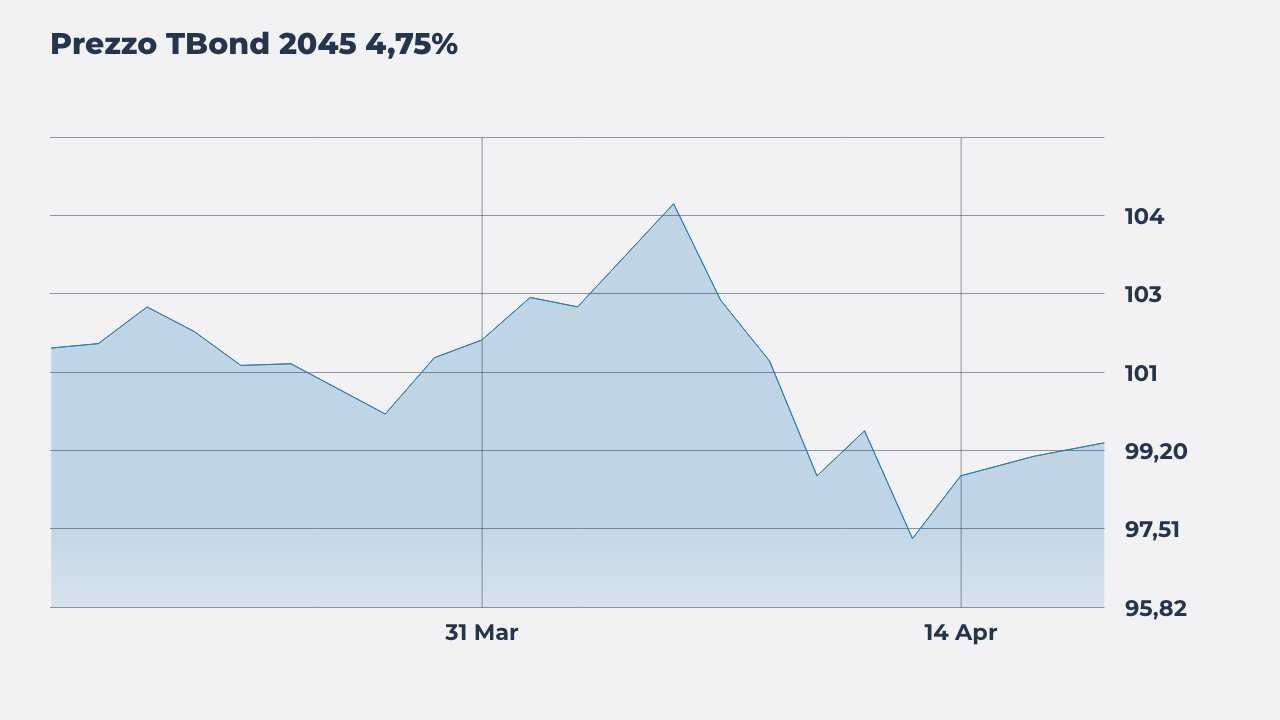

Quanto rende un bond Usa a 20 anni? Cosa deve sapere un investitore europeo

Un rendimento del 4,75% annuo su un Treasury a 20 anni può ingolosire molti, soprattutto per chi vive in Europa, dove i tassi d’interesse sono in calo. Ma cosa significa in pratica investire oggi 20.000 euro in titoli di Stato americani?

TBond 2045 4,75%

Fonte Money.it

TBond 2045 4,75%

Fonte Money.it

Prendiamo un caso concreto: il Treasury bond con scadenza febbraio 2045 (Isin US912810UJ50), che oggi si acquista sul TLX di Borsa Italiana a un prezzo di 97,99 centesimi. Questo titolo garantisce un rendimento lordo annuo del 4,75%. Considerando il cambio attuale di 1,145 (aggiornato alle 17:30 del 22 aprile), 20.000 euro corrispondono a circa 22.900 dollari. Investendo questa somma, si otterrebbero ogni anno circa 1.100 dollari di interessi lordi.

A scadenza, dopo 20 anni, l’investimento restituirebbe circa 22.230 dollari di interessi, più un piccolo capital gain di 470 dollari dovuto al fatto che il bond sarà rimborsato a 100 (contro un prezzo di acquisto di 97,99). Al netto delle tasse (con aliquota agevolata al 12,5%), il guadagno complessivo è di circa 20.000 dollari, pari all’86% del capitale iniziale. È una stima, ovviamente, che non tiene conto di eventuali reinvestimenti delle cedole né di oscillazioni nei tassi.

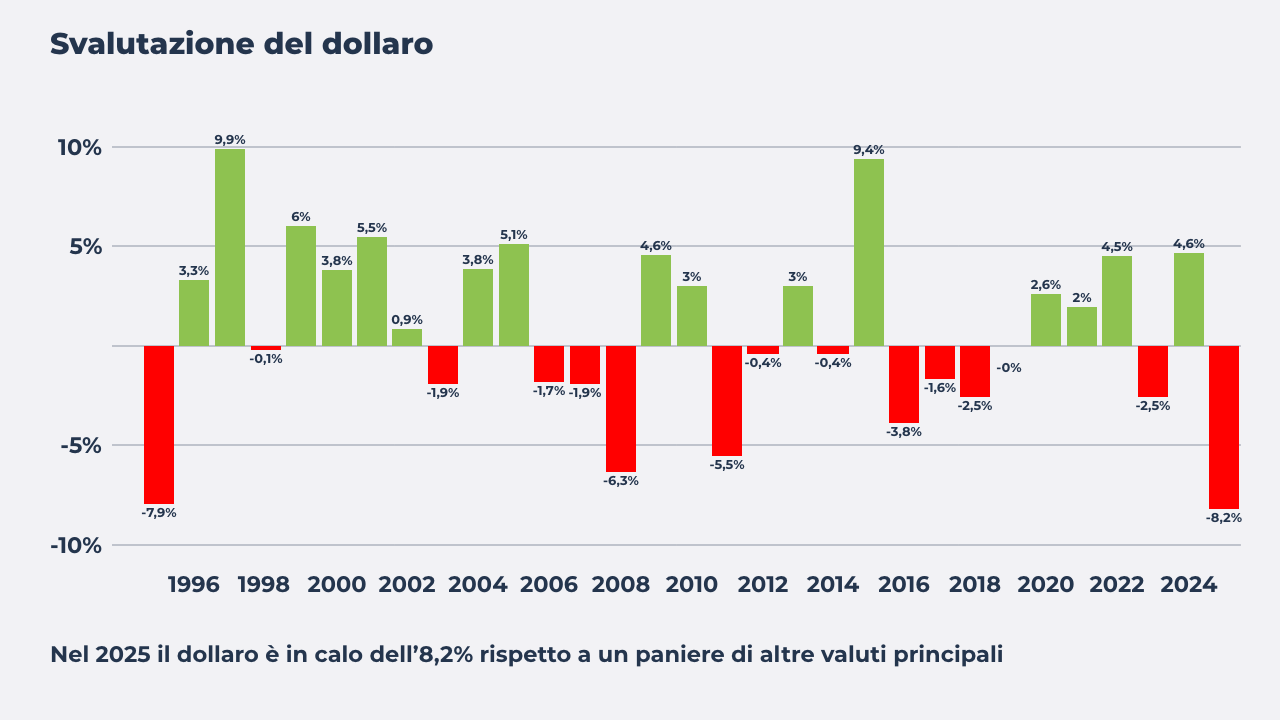

Ma per un investitore europeo il nodo centrale resta il cambio. Se oggi il dollaro vale 1,145 sull’euro, un rafforzamento dell’euro fino a 1,20 – scenario possibile dopo la recente svalutazione del biglietto verde – ridurrebbe il rendimento reale in euro. Tornando all’esempio di prima, se l’euro arrivasse a 1,20, otterrebbe circa il 4,8% in meno (circa 790 euro). Tradotto: parte dei guadagni verrebbe mangiata dal cambio. Viceversa, se il dollaro si rafforzasse, il rendimento salirebbe anche in termini reali.

Svalutazione del dollaro

Fonte Money.it

Svalutazione del dollaro

Fonte Money.it

Ma c’è un altro aspetto da tenere presente: investire su scadenze così lunghe espone a una maggiore volatilità. Se i rendimenti dovessero salire ancora, il prezzo del bond potrebbe scendere sensibilmente. Chi fosse costretto a vendere prima della scadenza rischierebbe quindi di subire una perdita.

Non a caso, negli ultimi mesi si è vista una fuga dai titoli del Tesoro americano da parte di hedge fund e investitori istituzionali. Segno che, oggi più che mai, anche un “porto sicuro” va valutato con attenzione.

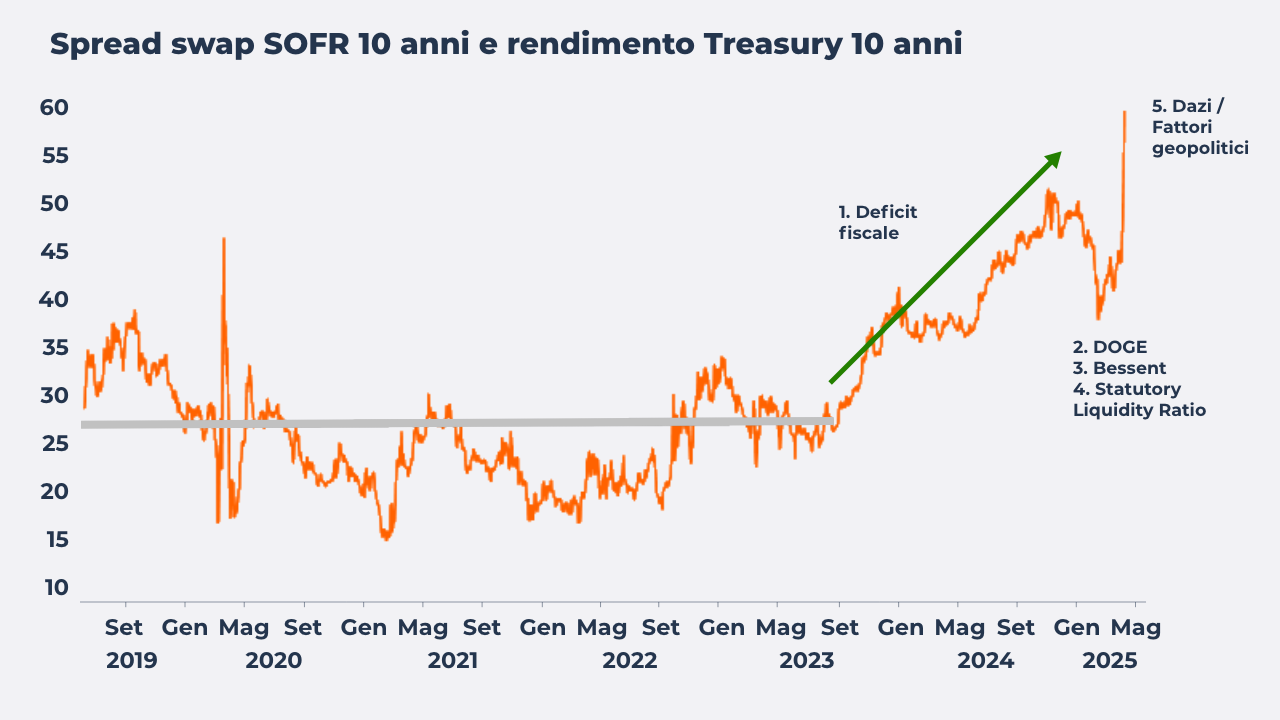

Perché i rendimenti potrebbero salire ancora (e puntare oltre il 5%)

L’ipotesi che i Treasury decennali possano superare la soglia del 5% non è più un’eventualità remota. Anzi, è uno scenario sempre più presente nei radar degli operatori finanziari. A far pressione sui rendimenti non è soltanto la perdita di appeal dei Treasury come asset rifugio, ma una combinazione di fattori economici e politici che stanno cambiando le carte in tavola.

Uno dei segnali più preoccupanti è che il rating del debito sovrano statunitense venga abbassato. L’agenzia europea Scope Ratings ha messo in guardia: se la guerra commerciale dovesse durare a lungo, erodendo la fiducia globale nel dollaro, gli Stati Uniti rischierebbero un declassamento del rating già a maggio, con conseguenze reali sui costi di finanziamento e sull’attrattività del debito Usa.

In parallelo, si sta assistendo a una vendita costante del debito americano. Paesi come la Cina stanno riducendo l’esposizione ai Treasury, mentre gli hedge fund stanno smontando operazioni speculative come lo “steepener trade” – scommesse sull’ampliamento del differenziale tra tassi a breve e a lungo termine – con effetti diretti sul calo dei prezzi. Anche il cosiddetto “basis trade”, cioè l’arbitraggio tra titoli cash e futures, sta mostrando segnali di tensione, con smantellamenti forzati in presenza di eccessiva volatilità.

Sul fronte macro, intanto, tornano in primo piano le preoccupazioni per il deficit federale. I nuovi dazi sulle importazioni, in particolare dalla Cina, hanno riacceso i timori di un ritorno dell’inflazione. Il mix è evidente: più inflazione attesa, meno appetito per il debito pubblico, rendimenti in salita.

Spread swap SOFR 10 anni e rendimento Treasury 10 anni

Fonte Money.it

Spread swap SOFR 10 anni e rendimento Treasury 10 anni

Fonte Money.it

Anche se i mercati dei futures continuano a prezzare un possibile taglio dei tassi da parte della Fed entro fine anno, finché l’economia americana tiene e il mercato del lavoro resta solido, la Banca centrale potrebbe non intervenire affatto. E in uno scenario in cui persino lo spread tra i Treasury e i tassi swap SOFR si muove su livelli anomali, ipotizzare rendimenti attorno al 5% – o anche oltre – per le scadenze a 20 e 30 anni non è affatto fuori luogo.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |