BCE oggi grande protagonista, non solo con il dato tanto atteso relativo ai salari dell’area euro, che si è rivelato shock, ma anche per l’alert che ha lanciato sui bond dell’area euro e dunque anche sui BTP, presentando il Rapporto clou sulla stabilità finanziaria dell’Eurozona, noto con il nome di Financial Stability Review.

L’analisi, va ricordato, riassume i rischi potenziali per la stabilità finanziaria dell’Eurozona.

Nota in italiano come Rapporto sulla Stabilità Finanziaria, la pubblicazione - che la BCE diffonde due volte all’anno - è tra gli appuntamenti più cruciali per il mondo dell’economia e della finanza e corrisponde al bisogno, identificato dalla Banca centrale europea, di promuovere la consapevolezza tra gli attori dell’industria finanziaria ma anche tra i cittadini del blocco dei rischi che incombono sui mercati.

Si tratta dunque di un ottimo termometro per chi, prima di investire, vuole avere un quadro preciso di quelle che sono le sfide a cui far fronte, almeno nell’area euro.

Dramma crisi debiti sovrani in Eurozona. L’allarme della BCE

L’edizione pubblicata oggi riporta alla memoria uno dei momenti più difficili, se non il più drammatico, che l’intera Eurozona ha vissuto, in quanto quello che ha messo più a rischio la sua stessa sopravvivenza: la crisi dei debiti sovrani, che ha minacciato di far saltare in aria l’euro, e che ha introdotto nel vocabolario della finanza, parole ora tristemente note, come “PIIGS” (Portogallo, Italia, Irlanda, Grecia, Spagna, ergo i Paesi della Periferia dell’Eurozona maggiormente travolti dal dramma, a causa degli ingenti livelli dei debiti).

A fare la loro comparsa nel dizionario della finanza e dell’economia dell’area euro, un decennio fa, sono state anche le parole, relative ai casi specifici della Grecia e dell’Italia, entrambe economie bombardate in quegli anni dalla speculazione, di “Grexit” e “Italexit”.

Un triste e tragico capitolo che, si sperava, anche e soprattutto grazie all’azione salvifica di Mr. Whatever It Takes Mario Draghi, all’epoca presidente della BCE, fosse ormai superato.

E invece, no: nel nuovo Rapporto sulla Stabilità Finanziaria firmato dalla Banca centrale europea, seconda edizione di questo anno 2024, ricompare lo spettro della crisi dei debiti sovrani.

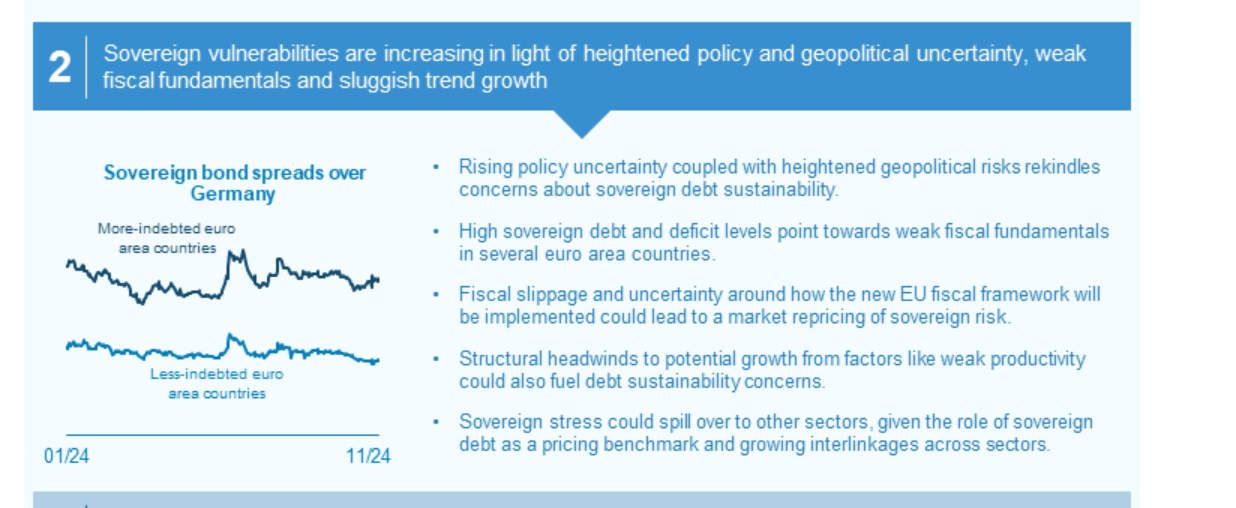

La BCE, di fatto, ha lanciato l’allarme sul rischio che tornino a riaccendersi, sui mercati, “le preoccupazioni sulla sostenibilità del debito sovrano”.

I motivi sono diversi e sono individuati nell’“incertezza del contesto politico” e nell’“aumento dei rischi geopolitici”.

A quanto pare, Francoforte non può fare a meno di pensare a quei Paesi che sono tuttora dilaniati in misura maggiore dalla spina del debito e del deficit: non più soltanto l’Italia, che rimane sotto i riflettori a causa del rapporto debito-PIL che lo stesso governo Meloni ammette essere destinato a crescere anche nei prossimi anni, ma anche la Francia, quel Paese che, si potrebbe dire, ormai non ride più, come faceva all’epoca in cui il capo dell’Eliseo era Nicolas Sarkozy.

Di acqua sotto i ponti ne è passata un po’ per tutti, anche per la Germania locomotiva ormai ex dell’Europa, il cui motore si è inceppato.

Nel motivare il suo attenti la BCE ha segnalato tra i fattori che potrebbero tradursi in un repricing dei BTP e dei bond dell’area euro da parte dei mercati anche il cosiddetto fenomeno del “fiscal slippage”, ovvero l’eventuale decisione di diversi governi del blocco di continuare a fare debito e deficit nonostante le nuove regole UE.

Alert debiti sovrani dalla BCE nel Financial Stability Review

BTP e altri bond euro in pericolo? La Bce parla dei timori dei mercati per la sostenibilità dei debiti e dei deficit dell'Eurozona.

Alert debiti sovrani dalla BCE nel Financial Stability Review

BTP e altri bond euro in pericolo? La Bce parla dei timori dei mercati per la sostenibilità dei debiti e dei deficit dell'Eurozona.

Ancora, nel suo Rapporto sulla stabilità finanziaria, nel lanciare l’alert sul rischio che i mercati tornino a scommettere contro i bond dell’area euro, la Banca centrale europea ha avvertito che “ostacoli strutturali alla crescita potenziale, come il basso livello di produttività, potrebbero alimentare sui mercati le preoccupazioni sulla sostenibilità del debito”.

Il disastro non finirebbe qui, in quanto, ha avvertito Francoforte, “ gli stress sovrani potrebbero contagiare anche altri settori , se si considera il ruolo del debito sovrano, che è un benchmark di riferimento, e se si pensa anche alla connessione crescente tra i vari settori ”.

Il Rapporto sulla Stabilità Finanziaria della BCE: BTP a rischio dopo anno di buy?

Nello spiegare i motivi della potenziale paura dei mercati, che potrebbero tornare a scatenare raffiche di sell sui BTP & Co, nel Rapporto sulla Stabilità Finanziaria pubblicato oggi, mercoledì 19 novembre 2024, la BCE capitanata da Christine Lagarde ha fatto riferimento ai “deficit e debiti elevati”, in un contesto di crescita tiepida e di incertezze provocate dagli “esiti delle elezioni europee e anche delle elezioni nazionali, in particolar modo in Francia” e a fronte anche di “una performance mediocre di rispetto delle regole fiscali UE” da parte di alcuni governi dell’Unione europea, come ha scritto chiaro e tondo il vice presidente dell’Eurotower, Luis de Guindos.

In un momento in cui l’impressione è che la rivincita dell’Italia e di altri Paesi PIIGS rischi di confermarsi una parentesi alquanto breve di una storia che rimane ancora molto sofferta, la BCE ha scritto nero su bianco che le “vulnerabilità dei Paesi sovrani si stanno intensificando” e che, “ nonostante le recenti riduzioni dei rapporti debito-PIL , le sfide di natura fiscale persistono in diversi Paesi dell’area euro, esacerbati da problemi strutturali come dalla debole crescita potenziale e dall’elevata incertezza politica”.

A proposito di rimonta dei PIIGS, vale la pena menzionare come, nel caso dell’Italia, quelle dichiarazioni inizialmente trionfalistiche arrivate dal governo Meloni sul PIL da migliore della classe d’Europa, nell’ultimo periodo si siano visibilmente smorzate.

La BCE ha menzionato anche la possibile piaga dei debiti privati, oltre a quelli sovrani: “Sebbene i settori non finanziari appaiano ampiamente resilienti, esistono preoccupazioni sul rischio di credito di alcune famiglie e aziende dell’area euro, soprattutto nel mercato immobiliare, tra le famiglie con redditi più bassi e tra le piccole medie e imprese”: praticamente tra chi sarebbe “colpito in misura maggiore, nel caso in cui la crescita dovesse rallentare”.

Non solo BCE. L’attenti dalla Germania che rassicura però sui Bund

Un attenti ai debiti sovrani dell’area euro è stato lanciato oggi anche dalla divisione di ricerca di Commerzbank, con l’analista Rainer Guntermann che ha scritto in una nota che “le dinamiche di risk off si stanno smorzando” e che in generale l’intero mercato degli eurobond potrebbe accusare una ritirata.

L’analista ha parlato di uno scenario che contempla la presenza di ostacoli “headwinds could be in the cards, while an underlying safety bid probably still lingers”: queste le testuali parole, che confermano la presenza di ostacoli per i titoli di stato dell’area euro.

Consolazione per la Germania, alle prese con il caos politico che ha fatto collassare il governo Scholz: secondo la divisione di ricerca di Commerzbank, la caccia ai titoli di stato considerati sicuri in Europa da parte degli investitori continuerà a premiare i Bund tedeschi, grazie alla loro natura di safe asset.

Ma invece, cosa accadrà ai BTP?

Al momento la situazione è sotto controllo, dopo quella fiammata successiva alle Elezioni USA che ha fatto impennare i tassi dei BTP a 10 anni, sul mercato secondario. La febbre dello spread BTP-Bund a 10 anni ha avuto, di fatto, breve durata.

Al momento il differenziale tra i tassi dei BTP e dei Bund tedeschi a 10 anni è stabile, dando prova di resilienza anche di fronte all’allarme sui debiti sovrani che la BCE è tornata oggi a lanciare.

Lo spread viaggia infatti in ribasso attorno a quota 122 punti base. Detto questo, i rendimenti decennali dei BTP salgono al 3,6%, scattando di 5 punti base.

Simili rialzi sono messi a segno anche dai rendimenti degli OAT francesi (3,13%), dei Bonos spagnoli (3,08%), dagli stessi Bund tedeschi (in rialzo al 2,38%).

Va detto che tuttavia i BTP possono vantare un dietrofront dei rendimenti - e dunque della percezione del rischio - decisamente più importante rispetto ai cali che hanno interessato gli altri bond dell’area euro.

Si può parlare di fatto di un vero e proprio tonfo, che ha portato i rendimenti dei BTP a capitolare di 73 punti base nell’ultimo anno, rispetto al -51 dei rendimenti dei Bonos, ai 23 pb dei rendimenti dei Bund e a una flessione di appena 3 punti base per i rendimenti degli OAT francesi, che hanno pagato cara la grande tensione esplosa in Francia con le elezioni anticipate decise dal presidente Emmanuel Macron e, successivamente, con la creazione di un governo Barnier che alcuni hanno dato subito per spacciato.

La Francia quest’anno ha fatto talmente paura, da aver portato diversi investitori a puntare più sui BTP dell’Italia di Meloni almeno intenzionata a fare i compiti UE che non una Parigi allo sbando. Lo si è visto chiaramente nel trend dello spread BTP-Bund, che qualche settimana fa è scivolato anche ai minimi dall’era Draghi.

Ma mai dire nulla per scontato, soprattutto in una fase storica in cui l’Europa si trova minacciata dai dazi che il presidente eletto Donald Trump ha già preannunciato.