Stigmatizzando un’inflazione tedesca al 3% per un periodo prolungato, la Bundesbank attacca la condizione base per raggiungere il «2% simmetrico» voluto dalla Bce. E strumentale al Pepp post-pandemia

Nel giorno in cui la Casa Bianca ufficializza la scelta dont’ rock the boat di riconfermare per altri quattro anni Jerome Powell alla guida della Fed, è la Bundesbank a optare per la fine della tregua.

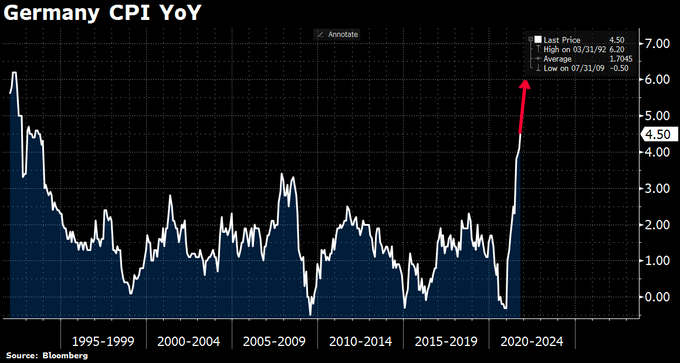

Dopo l’uno-due allarmistico giunto da Berlino a cura del ministro della Salute e di una sempre presente Angela Merkel, a detta dei quali l’ondata di Covid in atto rischia di tramutare le precedenti in mere influenze stagionali e di dividere la società fra vaccinati e morti, la Banca centrale spara a zero a livello di previsioni sui prezzi. L’inflazione tedesca potrebbe salire fino al 6% in novembre, polverizzando le stime precedenti che già parlavano di un poco tranquillizzante +5% e con il dato di ottobre che ha segnato un +4,5%, livello massimo dal 1993.

Andamento del tasso di inflazione tedesco e sua prospettiva (linea rossa)

Fonte: Bloomberg

Andamento del tasso di inflazione tedesco e sua prospettiva (linea rossa)

Fonte: Bloomberg

E in attesa della prima stima sull’inflazione del mese in corso che sarà pubblicata lunedì prossimo dall’ufficio di statistica Destatis, la Bundesbank alza ancora il tiro e mette totalmente in discussione i residui di narrativa sulla transitorietà della dinamica in atto: l’inflazione in Germania è destinata a restare sopra il 3% per un periodo prolungato di tempo. poiché soltanto un punto e mezzo percentuale sarebbe riconducibile realmente a fattori temporalmente limitati e solo a 2022 inoltrato si potrà assistere a un primo rallentamento, mentre il Pil del quarto trimestre pare destinato a una fase di stallo.

Tradotto, a Francoforte stanno già ragionando come se il prossimo nemico da affrontare fosse l’ancora innominabile (almeno pubblicamente) S word: stagflazione. Insomma, dopo lo scontro a distanza fra Christine Lagarde e Jens Weidmann consumatosi durante l’ultima giornata dell’Euro Finance Week di Francoforte venerdì scorso, ecco che ora la Buba mette nero su bianco nel suo bollettino tutte le proprie perplessità e contrarietà implicite rispetto alla decisioni politiche della Bce. Fase preparatoria dello scontro che un dimissionario Weidmann intende scatenare il prossimo 15-16 dicembre, data dell’ultimo board dell’Eurotower a cui parteciperà?

Difficile crederlo, quantomeno alla luce di due evidenze. Primo, la continua conferma da parte di Christine Lagarde proprio dell’ultimo Consiglio dell’anno come appuntamento per presentare tempi e modi della versione post-pandemica del PEPP, ovvero il meccanismo pressoché strutturale di sostegno ai debiti sovrani che subentrerà alla data di scadenza del 31 marzo. Secondo, la situazione sanitaria di fatto sta rafforzando enormemente la posizione delle colombe, poiché la pandemia appare più che mai presente.

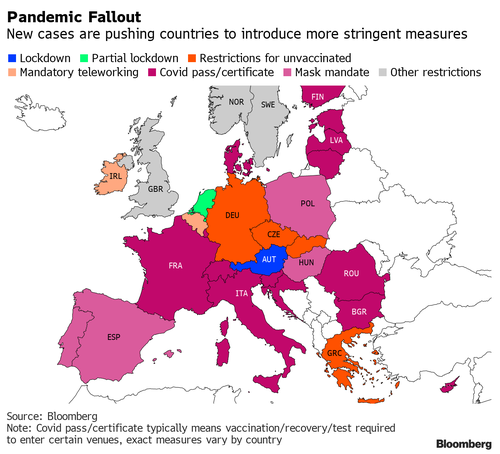

Mappa di restrizioni e misure di contrasto al Covid in vigore nell’Ue

Fonte: Bloomberg

Mappa di restrizioni e misure di contrasto al Covid in vigore nell’Ue

Fonte: Bloomberg

E proprio con Germania, Austria e Olanda fra le nazioni più colpite in assoluto. Quindi, paradossalmente, potrebbe non occorrere nemmeno operare in base a un principio di morphing dell’attuale programma ma, sostanzialmente, solo annunciarne il prolungamento almeno fino al 30 giugno per evidenti ragioni di opportunità. Così come la Commissione Ue ha prolungato il programma di approvazione automatica degli aiuti di Stato.

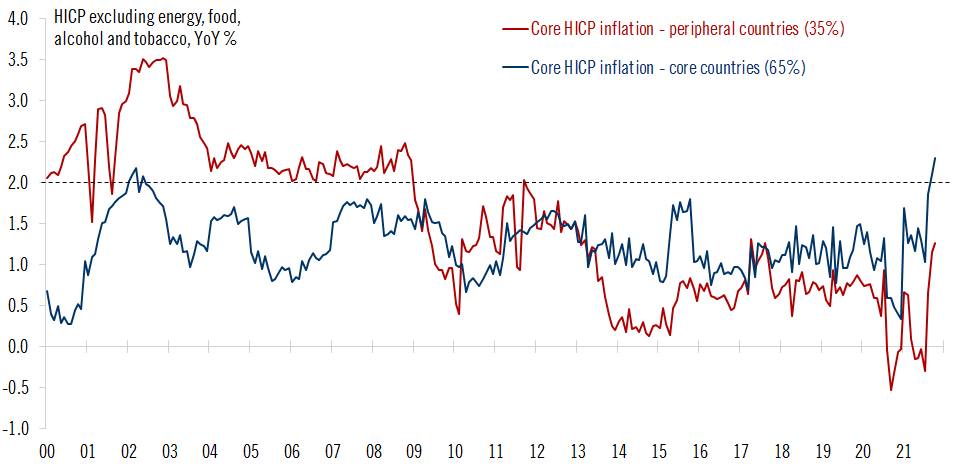

Ma attenzione a questo grafico,

Andamento correlato del tasso di inflazione di periferia e area core dell’eurozona

Fonte: Pictet/Bce

Andamento correlato del tasso di inflazione di periferia e area core dell’eurozona

Fonte: Pictet/Bce

il quale mostra come il messaggio inviato dalla Bundesbank alla Bce potrebbe non essere finalizzato a uno scontro di breve termine, bensì ad altro. Ovvero, il fatto che stando alla nuova guidance sull’inflazione varata dal board a luglio e al principio cardine del 2% simmetrico, quest’ultimo risultato e il ribilanciamento macro nel medio termine si basino proprio sull’assunto di un’inflazione tedesca necessariamente sopra al 3% per un periodo prolungato di tempo e un CPI core ben al di sopra del 2%. Insomma, Jens Weidmann ha lasciato l’impronta della sua legacy: per ottenere una media aggregata dell’eurozona attorno al 2% sul medio termine, Berlino deve accettare prezzi più alti per un periodo decisamente più esteso del previsto.

Altro che transitorietà. Nemmeno a dirlo, un allarme messo nero su bianco in un documento ufficiale pare un monito chiaro non tanto alla Bce quanto al nuovo governo tedesco che stenta a nascere, oltretutto nel pieno di un momento drammatico di gestione sanitaria, politica ed economica della quarta ondata. Di fatto, il dimissionario numero uno della Buba ha voluto che si scrivesse chiaro e tondo come il mantenimento di un percorso comune a livello di politica monetaria dell’eurozona implichi per la Germania una dinamica dell’inflazione che quel Paese ha sempre temuto e contrastato come la peste.

Il tutto al fine di garantire un finanziamento diretto e strutturale dei deficit dei Paesi più indebitati. Come dire, après moi, le déluge. Quantomeno, se qualcuno non avrà il coraggio di contrastare da subito l’Eurotower. Un messaggio che deve far riflettere, ben più dell’ipotesi molto peregrina di showdown fra tre settimane. Perché, pur con toni asettici da mera analisi economica, Jens Weidmann ha presentato a governo e propri concittadini il conto che la Germania pagherà nel medio termine per restare in un’eurozona come quella delineata dalla pandemia e già prospettata da Christine Lagarde. Come dire, forse è il caso di pensare a un’opzione B. Prima che sia tardi. E quando un fervente sostenitore degli eurobond come il professor Alberto Quadrio Curzio già auspica un allungamento dei tempi anche per il Recovery Plan nella sua interezza, la prospettiva di uno scontro frontale a pandemia finita appare assicurata.