Reverse repo sopra quota 1.000 miliardi, il sistema annega di liquidità. Ma con un mercato che vive di acquisti sui minimi, quel denaro bloccato alla Fed può diventare un detonatore. Come nel 2019

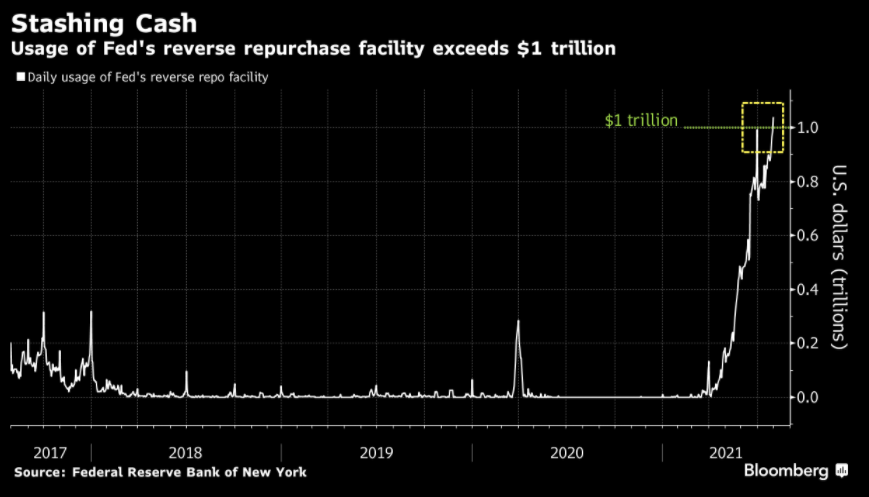

La notizia non ha goduto degli onori delle cronache. In realtà, nemmeno di un trafiletto. Venerdì l’utilizzo del reverse repo della Fed di New York ha sfondato per la prima volta quota 1 trilione di dollari. Per l’esattezza, 1.039,394 miliardi di dollari depositati da 86 controparti, a loro volta remunerate con lo 0,05% e un po’ di Treasuries freschi di drenaggio da Qe a garanzia.

Il grafico

Fonte: Bloomberg

mette la questione in prospettiva. E apre qualche interrogativo. Perché l’ultima volta che l’utilizzo della facility di deposito di liquidità della Banca centrale Usa aveva vissuto un picco - nemmeno paragonabile a quello attuale - è stato nell’autunno del 2019. Esattamente, quando nel sistema finanziario si sostanziò la crisi opposta: il congelamento dell’interbancario, i cui tassi schizzarono al 10% e costrinsero la Fed a tornare in campo con operazioni repo - il contrario di quelle attuali, ovvero si depositava collaterale per ottenere liquidità - dopo dieci anni di pilota automatico.

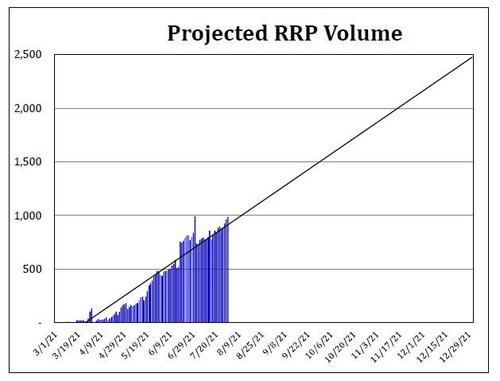

All’epoca, la Fed sposò la medesima politica tranquillizzante utilizzata oggi per l’inflazione: la crisi era transitoria, tanto che le operazioni di finanziamento erano da considerarsi eccezionali e limitate a poche settimane. Durarono fino all’aprile dell’anno successivo. Quando la staffetta da stimolo monetario perenne vide l’emergenza da Covid prendere il testimone e schizzare via. E oggi? Parti invertite, al fine di garantirsi ancora un po’ di esiziale Qe, quando anche la variante Delta sarà debellata e il virus avrà perso la sua carica emergenziale? Questo grafico

Fonte: Scottskyrm.com

preparato dal guru del mercato repo, Scott Skyrm, parla chiaro: al trend attuale di utilizzo, la facility di reverse repo della Fed a fine anno toccherà i 2,5 trilioni entro fine anno.

D’altronde, i numeri parlano chiaro: durante il mese di aprile, il volume di deposito è aumentato di 49 miliardi, poi seguito da 296 miliardi in maggio, 362 in giugno e 124 miliardi in luglio. Fattorizzando un aumento da qui al 31 dicembre di circa 200 miliardi al mese, la somma è presto ottenuta. Certo, il record toccato venerdì è stato certamente reso possibile dalla scadenza di fine mese che spinge statutariamente a un utilizzo maggiore di accontamento riserve da parte delle banche ma giova sottolineare come nei dieci giorni precedenti non si fosse mai scesi sotto quota 860 miliardi.

Di fatto, ormai parliamo di un trading attivo e non più di una facility di deposito. Ed ecco i rischi potenziali. In molti ritengono che la Fed non farà nulla per disincentivare questa dinamica, per almeno un paio di ragioni. Primo, mantenere lubrificato il mercato dei Treasuries da qui a ottobre, quando il Tesoro avrà concluso la sua operazione di sgonfiamento di bilancio. Insomma, il collaterale sotto forma di debito Usa viene drenato dalla Fed al ritmo di 80 miliardi al mese (più 40 di Mbs) ma, di fatto, rientra in circolo nei bilanci delle istituzioni finanziarie sotto forma di collaterale a garanzia dei depositi di riserve in eccesso. Detto fatto, l’effetto speciale della partita di giro evita di rendere palese il profilo da corto circuito ormai assunto dal Qe.

Secondo, appunto, se serve creare i presupposti per una nuova crisi da affrontare, nulla appare più semplice e meno intuitivamente ascrivibile alle colpe della finanza da parte dell’opinione pubblica di una crisi repo. Perché se per caso si arrivasse davvero a un trend che occhieggi ai 2 trilioni di dollari drenati dal sistema quotidianamente in autunno, qualsiasi potenziale effetto Archegos potrebbe tradursi in uno tsunami. Due trilioni di dollari bloccati presso la Fed per 24 ore, infatti, divengono munizione in meno da utilizzare nella guerra contro potenziali margin calls. E l’effetto a valanga, si sa, in quei casi è garantito.

C’è poi un’altra dinamica auto-alimentante da tenere sott’occhio. Ovvero, il fatto che quell’utilizzo di massa del reverse repo venga - mano a mano - sempre più prezzato come una latente crisi di fiducia nel sistema interbancario. Ovvero, l’aumento delle percezione del rischio di controparte rispetto a un evento di credito. Tradotto, parcheggio la liquidità alla Fed e non la tengo a disposizione degli altri soggetti attivi del mercato, perché temo per la loro capacità di onorare il deal. Inoltre, quell’inert money mi frutta comunque lo 0,05%. Che applicato a miliardi di deposito, rappresenta comunque un bel pasto gratis.

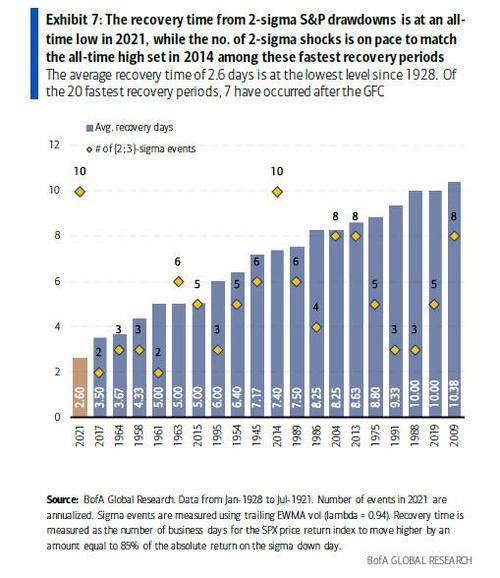

E cosa fece impennare i costi dell’interbancario nel settembre 2019, creando i presupposti della crisi repo e dell’intervento della Fed? Proprio il congelamento dei prestiti fra controparti. Insomma, se a Jackson Hole, Jerome Powell aumenterà la disponibilità della facility di reverse repo e, addirittura, ritoccherà ancora un po’ al rialzo il tasso di remunerazione sui depositi, due indizi faranno una mezza prova. Il terzo indizio che crea la quasi certezza? Lo mostra questo grafico finale:

Fonte: Bank of America

nel favoloso mondo del Qe perenne, i tempi di recupero dello Standard&Poor’s 500 dopo un calo 2-sigma sono scesi al minimo dal 1928, solo 2,6 giorni.

E il grafico parla chiaro: dei 20 periodi di recupero più veloci della storia, 7 sono accaduti dopo la grande crisi finanziaria del 2008. Ovvero, da quel momento, in più dei 50% dei casi in cui il mercato è incorso in un calo giornaliero da 2-sigma, ha recuperato a tempo di record. Insomma, dopo i buybacks, sono gli acquisti sui minimi i nuovi caposaldi del mercato manipolato. Il rischio? Se sale la prezzatura di rischio per un evento di credito possibile o per un taper azzardato, quella dinamica potrebbe bloccarsi. E il calo giornaliero, tramutarsi in una correzione tout court. A quel punto, avere oltre 2 trilioni di liquidità fuori dal sistema e bloccati alla Fed per 24 ore può risultare un problema. Cui Jerome Powell - esattamente come il Mister Wolf di Pulp fiction - sarà ancora chiamata a trovare una soluzione. La solita.

Argomenti