Difficile che i titoli di Stato europei possano salire presto, mentre è probabile una discesa dei rendimenti dei Treasury USA.

Alla luce della politica accomodante delle banche centrali e della recente nomina di Christine Lagarde come successore di Draghi a fine ottobre 2019, è difficile che i rendimenti degli European Governative Bonds possano salire presto, mentre è probabile una discesa dei rendimenti dei Treasury USA.

Quattro i punti principali del nostro scenario:

#1 Dal momento che a partire da 3Q19 la Fed dovrebbe avviare un ciclo di allentamento con quattro tagli dei tassi entro la fine del primo semestre 2020, ci si aspetta che il rendimento degli UST a 10 anni scenda e segni un minimo all’1,7% verso la metà del 2020.

#2 Nei prossimi mesi, l’allentamento della BCE probabilmente manterrà il rendimento dei Bund a 10 anni a un livello lievemente inferiore a quello attuale, tra -0,35% e -0,40% per i prossimi 12 mesi e il rendimento si avvicinerà allo 0% solo verso la fine del 2020.

#3 Secondo le previsioni, lo spread BTP-Bund a 10 anni dovrebbe evidenziare una marcata volatilità entro un intervallo tra 210 e 300pb, con i rischi politici italiani centrati nel 3Q19/4Q19, ma durante l’estate potremmo rivedere rendimenti per il BTP a 10 anni nell’area 1,75%-1,85%, praticamente i livelli del governo Gentiloni nella primavera del 2018 prima delle elezioni politiche del 4 marzo 2018.

#4 La politica monetaria della BCE e della Fed continuerà a sostenere il mercato. Ci aspettiamo almeno un altro taglio di 10pb da parte di Francoforte che porterà i tassi sui depositi da -0,40% a -0,50%: ciò verrà seguito probabilmente da una riattivazione del quantitative easing, che potrebbe essere annunciata verso fine anno. La Fed dal canto suo potrebbe effettuare il primo taglio in settembre, portando i tassi sui Fed fund nel corridoio 2,00%-2,25%.

Nonostante l’enorme sforzo della BCE in termini di aumento del bilancio tramite il QE e i massicci interventi di TLTRO, l’inflazione non sembra risvegliarsi verso il target del 2% ma dorme attorno l’1%.

Inflazione area Euro (linea bianca) e asset in bilancio della BCE (linea arancione) dal 2009 al 2019. Fonte: Bloomberg.

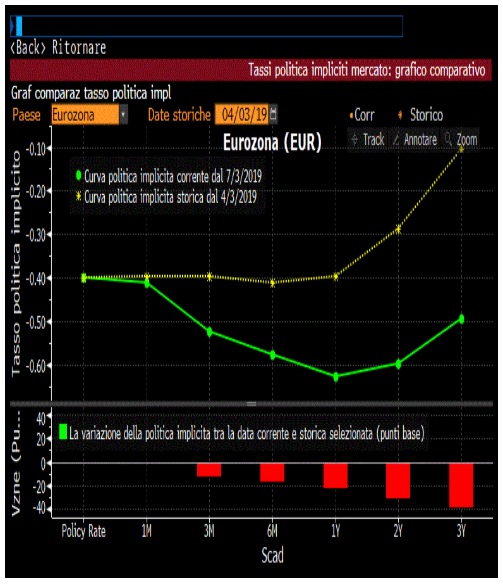

Le aspettative sulle prossime mosse della BCE sono drammaticamente cambiate dopo il discorso di Mario Draghi a Sintra.

I mercati dei derivati sui tassi BCE scontano oggi una discesa del deposit rate (attualmente a -0,40%) al livello di 0,50% a tre mesi e conseguentemente a -0,60% a un anno (curva verde). Solo quattro mesi fa le stime erano per un mantenimento a 0,40% per altri dodici mesi (curva gialla). Fonte: Bloomberg.