In vista di Jackson Hole, è tempo di bilanci: negli ultimi 18 mesi, Fed e governo Usa hanno speso 1,7 miliardi all’ora per «salvare l’economia». Risultato? Vicolo cieco. Peggio che in Afghanistan

Segno dei tempi e dell’emergenza. La Fed di Kansas City, organizzatrice del meeting di Jackson Hole (26-28 agosto), ha dovuto capitolare di fronte alla variante Delta: nonostante l’intenzione di riportare in presenza il proprio simposio estivo, ieri ha dovuto annunciare il carattere virtuale dell’evento. Ancora una volta, causa alto tasso di contagi Covid. Esattamente come nel 2020. Tutto da capo.

E in ossequio al carattere di sobrietà forzata, Jerome Powell pare essersi immediatamente adeguato: dalla Fed hanno anticipato che il suo discorso sarà incentrato sulle prospettive economiche fino a fine anno. Tradotto, scordatevi novità sul taper. O, ancor di più, sui tassi. In compenso, ci ha pensato la politica estera a inserire una variabile sul terreno: l’Afghanistan e lo spauracchio molto evocativo del ritorno al potere dei talebani. A poco più di due settimane dal ventennale dell’11 settembre. E con la Cina sponsor entusiasta del regime change.

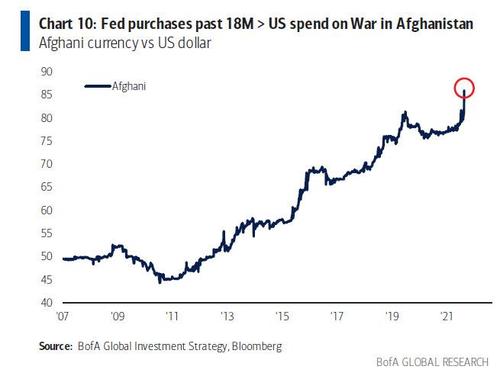

Al netto di una seconda conferenza stampa sul tema rivelatasi, se possibile, più imbarazzante della prima, Joe Biden può vantare un coniglio nel cilindro nel momento di maggiore bisogno. Quantomeno, a livello di distrazione di massa. Perché l’intera vicenda è riassumibile in questo grafico,

Fonte: Bank of America

frutto dalla malvagia curiosità del chief investment strategist di Bank of America, Michael Hartnett. Il quale, forse ispirato dai calcoli del collega di Citigroup, Matt King, ha preso carta e penna e messo qualche cifra in fila. Se dal 2014 a oggi, le Banche centrali hanno dovuto mettere in campo circa 200 miliardi di dollari a trimestre unicamente per evitare che il mercato si schiantasse, ecco che il Flow Show del venerdì del dirigente di BofA si è tramutato in una sorta di processo di Norimberga al Qe.

Gli investitori non hanno affatto timore delle Banche centrali. Anzi, ormai danno per assodato che queste scenderanno in campo e salveranno in automatico gli indici anche dal più piccolo trend al ribasso, chiosa Hartnett. E cosa ci dice quel grafico? In sé, mostra soltanto il tasso di cambio della valuta afghana rispetto al dollaro nell’arco degli anni di presenza Usa nel Paese. Ma sono le note a margine il motivo di interesse: stando ai calcoli, negli ultimi 18 mesi la Fed ha acquistato bond per 4 trilioni di dollari, il doppio di quanto speso per combattere prima e stabilizzare poi l’Afghanistan negli ultimi 20 anni. Messa in prospettiva mondiale, la situazione è ancora peggiore: l’insieme delle Banche centrali, infatti, dall’inizio della pandemia ha speso 834 milioni OGNI ORA acquistando bond.

Ma tornando alla prospettiva statunitense, quella cui Jerome Powell dedicherà il suo bel discorso virtuale a Jackson Hole, ecco che la lotta al Covid è costata al governo Usa 875 milioni OGNI ORA nel 2021. Unendo lo sforzo di Fed e Capitol Hill, arriviamo a qualcosa come 1,7 miliardi ogni sessanta minuti, unicamente per mantenere in piedi il carrozzone di Wall Street. Non a caso, Michael Hartnett sintetizza così i numeri: Alla luce di una situazione simile, c’è poco da stupirsi se gli atteggiamenti prevalenti e pressoché univoci fra chi investe siano orientati verso approcci BTD (Beat The Dow) e TINA (There Is No Alternative). In effetti, il ragionamento non fa una piega.

Se la Banca centrale acquista bond a quel ritmo e per quei controvalori, annaffiando di conseguenza il sistema con liquidità a pioggia, dove può finire in automatico quel denaro se non negli indici equity? Certo, c’è qualche effetto collaterale. L’inflazione sugli assets, infatti, ha esondato. La bolla era talmente espansa che aveva di fronte a sé solo due alternative: esplodere od operare in base al principio dei vasi comunicanti verso Main Street, l’economia reale. Ecco quindi che il CPI annualizzato a 6 mesi di luglio ha toccato il +7,8% e quello core il +6,8% e i prezzi degli immobili il +19,7%. Certo, finora la narrativa tranquillizzante era quella relativa alla transitorietà di questo trend. Adesso, però, la stessa Fed ha dovuto ammettere che si tratterà di una transizione un po’ lunga. Di fatto, il corrispettivo macro-economico della presenza Usa in Afghanistan.

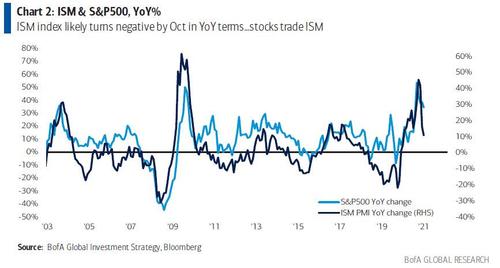

E con il forte rischio di epilogo simile, se qualcuno deciderà di cercare l’incidente controllato, operando davvero il taper in un contesto di rallentamento come quello attuale. Insomma, il timing è tutto. A Kabul come a Washington. E questo grafico

Fonte: Bank of America

mostra come qualcuno sempre dalle parti di Bank of America tema decisamente il policy error autunnale: a detta di Hartnett, infatti, l’economia Usa è sulla traiettoria di una flash recession in autunno, anticipata già oggi dalla netta inversione al ribasso degli indici Pmi globali. Il problema sta nella correlazione fra la freccia blu (indice Ism) e quella azzurra (Standard&Poor’s 500): se la prima davvero sprofonderà al ribasso per un breve periodo di recessione, cosa accadrà alla seconda?

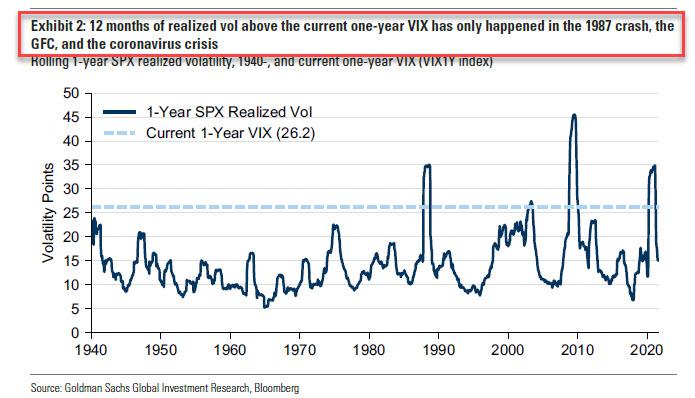

E questo altro grafico,

Fonte: Goldman Sachs

contenuto nell’ultimo report di Goldman Sachs, sembra confermare il timore: negli ultimi 40 anni, le uniche volte in cui la volatilità realizzata dello Standard&Poor’s 500 è stata sopra quota 26 per un anno intero è stato attorno al crash del 1987, alla grande crisi finanziaria del 2008 e all’esplosione della crisi pandemica. Un omen, insomma.

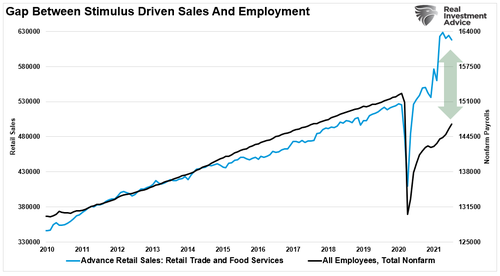

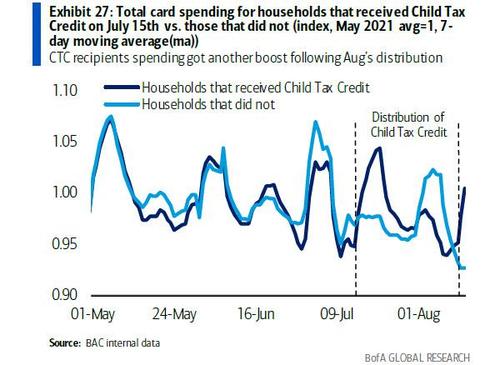

Ma se l’autunno fa paura, ecco che questi due grafici finali

Fonte: Real Investment Advice

Fonte: Bank of America

mostrano quello che Bank of America ha ribattezzato summer chill, il brivido estivo. Se infatti il gap fra vendite drogate dallo stimolo pandemico verso redditi e occupazione non è detto che venga colmato con un aumento ulteriore di quest’ultima, il trend storico dei consumi legati al credito di imposta per figli a carico mostra una dipendenza ormai totale della working class statunitense dalle politiche di assistenzialismo federale e statale. Se infatti chi beneficia di questo sgravio nelle prime due settimane spende molto di più di chi non ne ha diritto, nelle due settimane seguenti tira la cinghia in maniera molto più drastica. In attesa del nuovo assegno.

E con la scadenza del 6 settembre ormai alle porte, la questione appare decisamente esiziale: se non si può compiere un policy error in stile Kabul sul taper, ancora più mortale potrebbe risultare un stop drastico al fluire nel sistema della cosiddetta stimmy money, il denaro a pioggia da stimolo pandemico. Cosa c’entra l’Afghanistan con tutto questo, al netto del parallelo sulla necessità di calcolare bene i tempi della exit strategy? Confondere le acque del mercato, monopolizzare media e social e distrarre l’opinione pubblica con strazianti scene di vite veramente in bilico, altro che la spesa da Walmart o le bollette da pagare. Nel frattempo, variante Delta e creatività della Fed garantiranno i tempi supplementari. In attesa del golden goal o dei calci di rigore. L’America, oggi, è obbligata a ragionare in questo modo, day by day, debito su debito. E infatti, la Cina gioca a provocarla.

Argomenti