Il crac di Evergrande è come il Godot di Beckett. Nel frattempo, i fondi esteri abbandonano il campo e spianano la strada alla svolta sociale nel mattone del governo. E in Borsa, è all-in su Pechino

Dopo il flop del summit mondiale sulla democrazia, creato ad arte per essere riempito con l’unico contenuto della rumorosa assenza cinese, gli Stati Uniti appaiono sempre più nervosi. E nonostante la cronaca ci mostri una Washington decisamente focalizzata nel contrasto all’altro grande nemico, la Russia e il suo proxy di scontro in Ucraina, l’ossessione dei corpi intermedi dell’amministrazione Biden rimane sempre e comunque Pechino.

Sono state infatti le pressioni di Pentagono e agenzie federali a spingere il Congresso a garantire una corsia preferenziale al cosiddetto Uighur Bill, la mozione che impone nuove sanzioni economiche verso specifiche entità del Dragone per la repressione della minoranza musulmana degli Uiguri. La reazione di Pechino non si è fatta attendere, questa volta: L’era in cui gli Stati Uniti operano arbitrariamente in tutto il mondo con l’alibi della difesa della democrazia e dei diritti umani è finita, ha dichiarato il ministero degli Esteri cinese in una nota ufficiale. Ma ecco che, a brevissima distanza, dalla Russia arrivava la conferma di una lunga e calorosa telefonata fra Xi Jinping e Vladimir Putin, incentrata sulla retorica sempre più aggressiva di Stati Uniti e Nato.

Scene da una Guerra Fredda 2.0. Che, finora, ha registrato però molte parole e pochissimi fatti concreti. In compenso, dietro le quinte la situazione appare decisamente più chiara. A partire dalla relativa calma con cui la Cina ha affrontato la messe di dati macro negativi pubblicati oggi, un compendio di criticità che conferma il netto rallentamento economico in atto. Di fatto, nessun tracollo a livello mondiale come reazione. Nonostante il combinato di Fed e Bce chiamate a dare risposte nell’arco di 48 ore. E nonostante la grancassa continui a suonare a vuoto e l’orchestra mediatica non voglia descrivere il caso Evergrande per quello che in realtà è: il corrispettivo finanziario del Godot di Samuel Beckett. Anzi, ora la crisi di Shimao Group Holdings sembra aver aumentato il tasso di recita pavloviana attorno alla Lehman cinese che verrà.

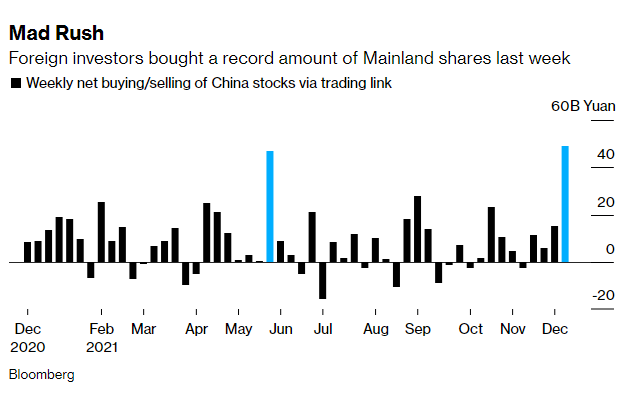

C’è un motivo, però. Anzi, due. Il primo è plasticamente rappresentato da questo grafico,

Controvalore di acquisto di equities cinesi da parte di investitori esteri

Fonte: Bloomberg

Controvalore di acquisto di equities cinesi da parte di investitori esteri

Fonte: Bloomberg

il quale da solo smentisce tonnellate di retorica catastrofista sul comparto immobiliare del Dragone e sul conseguente fall-out a cascate nelle equities: tra il 6 e il 19 dicembre scorsi, infatti, gli investitori esteri hanno acquistato titoli azionari cinesi per un controvalore di 48,8 miliardi di yuan (7,7 miliardi di dollari) attraverso i trading links di Hong Kong, tanto che in contemporanea l’indice benchmark - CSI 300 - ha guadagnato il 3% settimanale, miglior risultato da tre mesi a questa parte. Anche perché, nonostante la narrativa di politica e media, la finanza comincia a guardare oltre. A partire da Citigroup e Ubs, i quali hanno chiaramente detto ai loro clienti che le correzioni attese in Cina erano ormai overdone ed era giunto il momento di tornare all’acquisto.

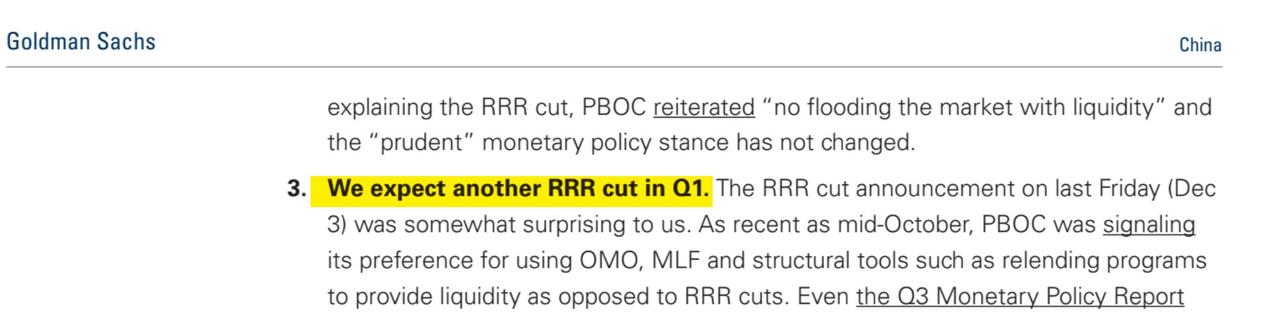

Il motivo? Lo mostra questo strappo di una nota di Goldman Sachs ai clienti:

Strappo della nota di Goldman Sachs ai clienti sul mercato cinese

Fonte: Goldman Sachs

Strappo della nota di Goldman Sachs ai clienti sul mercato cinese

Fonte: Goldman Sachs

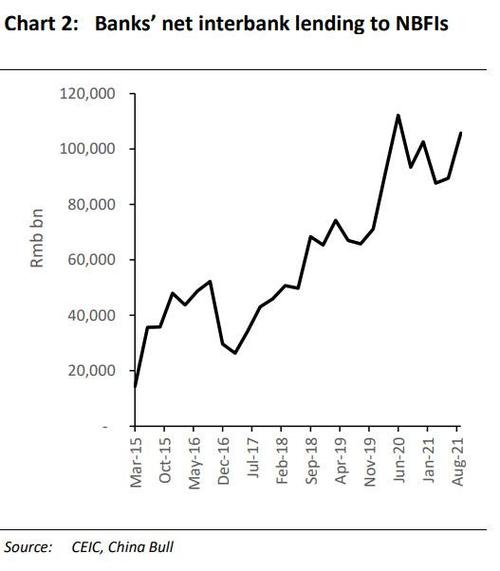

chi opera sui mercati e non può permettersi la propaganda della contrapposizione ideologica sa che la politica fiscale cinese il prossimo anno sarà pesantemente espansiva e di supporto alla crescita, soprattutto alla luce del rallentamento macro appena certificato dai dati. Perché non ammetterlo? Lo mostrano questi altri due grafici,

Tasso di affluenza nell’utilizzo del mercato repo overnight cinese

Fonte: Bloomberg

Tasso di affluenza nell’utilizzo del mercato repo overnight cinese

Fonte: Bloomberg

Flusso dei prestiti sul mercato cinese a istituzioni finanziarie (non bancarie)

Fonte: CEIC/China Bull

Flusso dei prestiti sul mercato cinese a istituzioni finanziarie (non bancarie)

Fonte: CEIC/China Bull

i quali ci dicono come il taglio dei requisiti di riserva bancari deciso la scorsa settimana dalla PBOC abbia portato con sé uno sgradevole effetto collaterale. Di fatto, volendo usare uno slogan si potrebbe dire che Pechino punta a fare tana all’ipocrisia della speculazione. Soprattutto estera.

Il primo grafico è chiaro: il tasso di prestito alle aziende nel terzo trimestre è aumentato solo di 10 punti base al 5,3%, nonostante un primo intervento sui requisiti a luglio. Di fatto, la liquidità non è andata in circolo. E dove, allora? Nel mercato obbligazionario sotto forma di prestiti a brevissimo termine sul mercato interbancario per acquistare titoli di Stato. Il tasso di partecipazione al mercato repo overnight rappresentato nel grafico parla chiaro, come la realtà mostrata nella seconda immagine: i prestiti interbancari a soggetti finanziari che non siano istituti di credito è salito molto nell’ultimo trimestre, altro palese proxy di attività speculativa. Chi è senza peccato di avidità, scagli il primo dollaro.

Ma è il secondo motivo di tensione occidentale a rappresentare il vero evento spartiacque. Stando a dati della londinese Coller Capital riportati dal Financial Times, i gruppi di privaty equity stranieri stanno tagliando di netto la loro esposizione al mercato real estate cinese a causa dei timori legati a Evergrande. Quasi un terzo dei soggetti operanti ha già ridotto la sua esposizione sulla Cina e programmato ulteriore ridimensionamento nei prossimi tre anni, puntando su altre realtà asiatiche. Nel report pubblicato la scorsa settimana, una sola realtà emerge chiara: nessuno dei gruppi di private equity interpellati ha confermato l’intenzione di aumentare la sua presenza in Cina.

E come hanno risposto le autorità politiche di Pechino a questo trend e alle rinnovate tensioni sul comparto, partite da Evergrande a presto riverberatesi anche sull’indice settoriale Hang Seng Mainland Properties index? Il settore immobiliare è finalizzato a garantire un tetto per vivere e non alla speculazione. Esattamente in linea con il pensiero di Xi Jinping, lo stesso contenuto nel sussidiario diffuso nelle scuole cinesi e già venerato come il nuovo Libretto rosso. D’altronde, lo scorso luglio il plenum del PCC fu chiaro: rendere la vita impossibile ai gruppi di private equity, qualsiasi sia il costo, per far tornare il mattone in ambito di intervento sociale e statale. Missione compiuta. Senza bisogno di interventi diretti, oltretutto. Non a caso, il nervosismo americano continua a crescere. Così come la massa di investitori che tornano a puntare milioni di dollari sulle equities del Dragone. Piaccia o no, per ora Xi Jinping ha vinto.

Argomenti