Il pericolo deflazione spinge verso il basso i rendimenti dei BTP: urge un intervento da parte della BCE.

Nel mio articolo del 13 maggio 2013 scrissi che un BTP al 3.70% non poteva considerarsi una assurdità entro la fine dell’estate 2013 in quel periodo il decennale italiano stazionava attorno al 4%.

Fui precipitoso nell’affermazione, ebbi troppa fretta.

Inaspettatamente arrivò il discorso di Bernanke del 19 maggio circa un possibile arresto del QE e inizio del tapering, i mercati non la presero bene.

Un violento sell-off si abbattè sul decennale americano e il nostro BTP a 10 anni arrivò ad un 4,80% dopo il secondo discorso di Bernanke al Senato americano del 22 giugno.

Poi iniziò un lento processo di normalizzazione dei rendimenti nell’area euro.

Di nuovo nel mio articolo del 26 dicembre 2013 raccomandavo di continuare a comprare titoli di stato italiani e spagnoli a lungo termine. Il mio target rimaneva il 3.70% per il BTP a 10 anni che allora quotava 102.70 per un rendimento del 4.21%.

Ma perché dovevamo scendere proprio al 3.70%? Perché era il livello del BTP a 10 anni vigente nell’ottobre del 2010.

La crisi greca era già iniziata, ma la crisi del debito sovrano area euro doveva ancora esplodere in tutta la sua virulenza e lo spread BTP-BUND stazionava su un “magro” livello di 180 punti base.

Finalmente oggi, dopo i dati sull’inflazione in area euro usciti alle ore 11.00 di oggi 31 gennaio, ci siamo quasi. Dal mio terminale Bloomberg alle ore 12.00 vedo il prezzo del BTP 4.5% marzo 2024 in denaro a 106.26 sul mercato MOT: equivale ad un 3.78% lordo a scadenza.

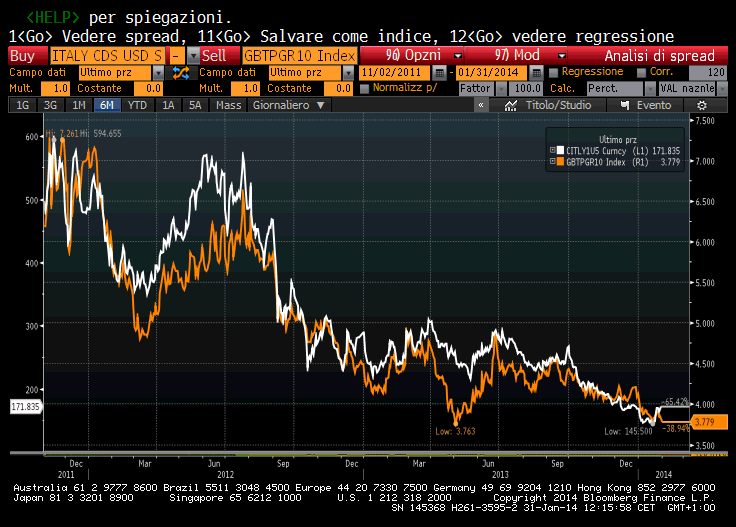

Bisogna essere onesti però: il mio target del decennale italiano era basato solo su una stima di accelerazione del processo di normalizzazione dei rendimenti e di fine della crisi del debito sovrano in area Euro cosa che si è effettivamente realizzata: si guardi la tabella sottostante che espone il rendimento del decennale italiano congiuntamente al livello dei CDS (Credit Default Swap) sulla repubblica italiana contratti a 5 anni in caduta libera a partire dal novembre del 2011 (caduta del governo Berlusconi e inizio del governo Monti).

ITALIA. RENDIMENTO DEL DECENNALE (LINEA ARANCIONE) E LIVELLO DEI CDS (LINEA BIANCA) DAL NOVEMBRE 2011 AD OGGI

Ora però c’è il pericolo deflazione in agguato. E’ questo che spinge i tassi ancora più giù e credo che il contributo al ribasso sarà sempre più preponderante rispetto al contributo ribassista che proviene dalla fine della crisi del debito sovrano.

I dati parlano chiaro: ieri 30 gennaio è uscita l’ inflazione annua in Germania all’1.2% per il mese di gennaio, invariata rispetto al mese precedente. Gli economisti si aspettavano un dato all’1.4%.

Oggi Eurostat ha pubblicato i dati di dicembre 2013 sull’inflazione area euro annualizzata allo 0.7%, mentre le aspettative erano allo 0,9%.

In Francia siamo allo 0%. In Italia siamo allo 0.6% annualizzato (addirittura prezzi alla produzione annualizzati a -2.1%) .

Signori, a questo punto la “palla” passa alla BCE che deve passare dalle parole ai fatti.

Nella riunione del 6 febbraio spero quindi un ulteriore manovra sui tassi (potrebbe portare quello sui depositi da 0 a -0.25% e il tasso di finanziamento settimanale da 0.25% a 0%) congiuntamente ad un nuovo finanziamento a 3 anni (LTRO) alle banche, ma con vincolo di destinazione dei fondi (simile alla procedura “lending for funding" che è già in uso da parte della Bank of England ).

Così le banche sarebbero costrette a prestare i soldi alle famiglie e alle imprese e non più ad utilizzare i soldi per risanare i loro bilanci e comprare titoli di stato. Non c’è più tempo da perdere, è ora di agire .