Mi ha fatto un certo effetto vedere venerdì pomeriggio il rialzo dei rendimenti del bund di 10 bps da 1.28% a 1.38% nel giro di poche ore.

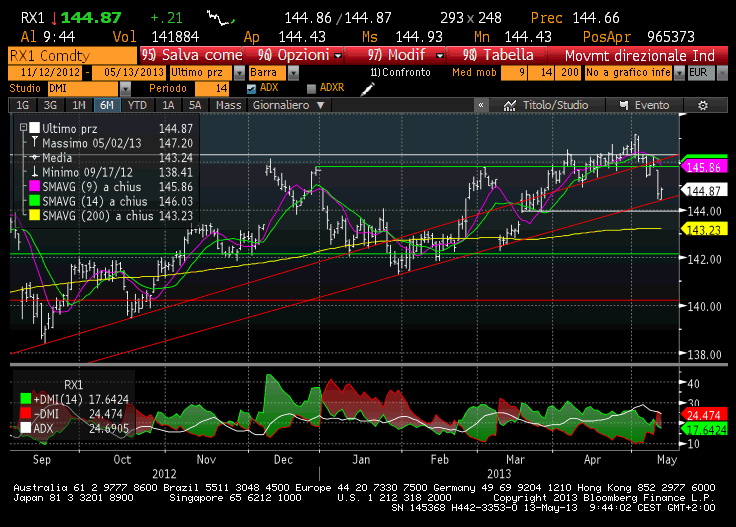

Se osserviamo graficamente il future sul bund, ugualmente si rimane impressionati dalla impostazione tecnica negativa che non vede ancora esaurita la fase ribassista che quale proseguirà, a mio parere, sino alla soglia di 144.05.

Le vendite, in quello stesso giorno, non hanno interessato i nostri BTP (oggi semmai un pò di selling sull’Italia c’è, e lo si vede dal rendimento che oscilla dal 3.92% al 3.94%, rispetto al 3.89% della chiusura di venerdì, ma nulla di rilevante a mio parere).

Tornando al bund mi interessa rilevare che, se il ribasso dei prezzi del future dovesse proseguire più in giù, diciamo al di sotto di 144, si aprirebbero spazi sino a 142.

Che cosa c’è sotto? Ne parlammo in un articolo del 21 gennaio qui su forexinfo: il processo di normalizzazione del rischio continua. La ricerca del rendimento spinge gli investitori a vendere asset a basso rendimento (sempre venerdì il trentennale USA ha chiuso al 3.10% dal 3% della giornata precedente) e a comprare asset ad alto rendimento (btp , bonos ecc ecc ).

Lo conferma il successo dell’asta dei titoli decennali portoghesi e il restringimento degli spread dei titoli “high yield” (cioé delle emissioni di aziende private con rating al di sotto della BBB- ): secondo il database di Banca Imi (pubblicato nel suo ultimo report settimanale sui credit markets) lo spread in area euro della classe BB sulla curva swap, dai massimi di luglio 2012 di 740 bps siamo ora discesi in area 360 bps.

La corsa al rendimento continua a scapito degli asset “free risk“.

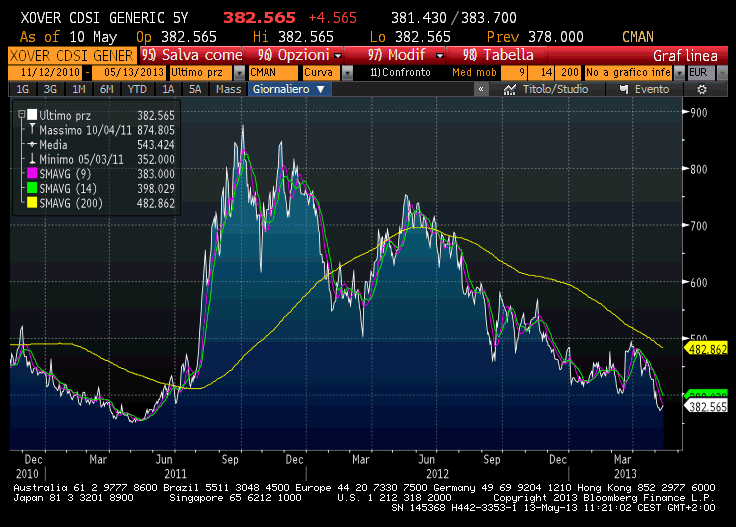

Che ci sia fame di rendimento lo si può dedurre anche dall’andamento dei credit default swap sugli high yield in euro, evidenziato dall’ indice XOVER Itraxx che , ultimamente è sceso ai minimi storici di 380 bps dagli oltre 800 del luglio 2012. (vedi tabella sottostante)

Certamente prese di beneficio sul BTP sono sempre possibili, ma solo per il breve termine.

Possono esserci degli storni anche sui credit markets e sugli altri bond governativi dei paesi periferici.

Ma in fondo, a livello europeo, i mercati sono guidati dalla abbondante liquidità e dalle anticipazioni sulle possibili mosse della BCE nella riunione del 6 giugno, dove si da quasi per scontato un ulteriore ribasso dei tassi ufficiali allo 0,25% e un tasso sui depositi negativo del -0.25%.

Alcuni sperano in un QE simile a quello della FED o della BOJ.

Una manovra di quantitative easing sarebbe considerata come un cambiamento positivo rilevante. Io non ci credo, la Bundesbank non sarebbe mai d’ accordo. Ed infatti Draghi nella conferenza stampa del 2 maggio ha detto che la BCE non può buttare soldi dall’elicottero.

E oggi Shauble si eè dichiarato contrario all’acquisto di carta ABS da parte della BCE per ri-finanziare le banche. Tuttavia siamo in una situazione permeata da un sentiment positivo, che crea un mercato fatto di speranze.

Quindi, per il medio periodo, credo che la corsa al rendimento continuerà. E proprio per queste ragioni, entro questa estate, mi aspetto un decennale italiano al 3.70% (politica italiana permettendo).