Nel primo trimestre la Borsa ‘prima della classe’ è stata quella cinese. Wall Street e Borsa Italiana passano il trimestre a pieni voti, bissando i record di oltre vent’anni fa, ma rimangono indietro rispetto ai livelli di settembre 2018.

Il 1° trimestre 2019 delle Borse è stato stellare.

Record a Wall Street: era da 21 anni che la Borsa americana non iniziava un anno così bene. Correva l’anno 1998 l’ultima volta che l’indice S&P 500 ha chiuso il periodo gennaio-marzo con una performance superiore al 13%, la stessa ottenuta dopo venerdì. E non è tutto.

Borsa Italiana parte a spron battuto: fra le poche Borse capaci di mettere a segno un risultato ancora migliore possiamo tranquillamente citare Piazza Affari, con l’indice FTSE MIB che ha portato a casa un ottimo +15,95%.

Mercato del petrolio al top: l’avvio di anno non è stato straordinario soltanto per l’azionario. Grandi soddisfazioni sono arrivate anche dalle materie prime, con il petrolio che registrato la sua miglior performance dal 2009.

I numeri lasciano poco spazio all’interpretazione e mettono d’accordo un po’ tutti, anche i gestori professionisti. «I primi tre mesi dell’anno si sono rivelati l’esatto contrario di quanto successo nel 2018, allorché́ come raccontato fino alla nausea la stragrande maggioranza delle classi di attivo di rischio avevano fatto registrare performance negative», ha scritto questa mattina il team di Amundi Sgr guidato da Giordano Beani, head of Multi-Asset Fund Solutions Italy.

«In questo primo scorcio d’anno, invece, mercati azionari, obbligazionari governativi, corporale, high yield, emergenti e periferici europei, hanno tutti conseguito performance positive e in alcuni casi di entità tale da cancellare il passivo registrato l’anno scorso». Quali le ragioni di questa inversione di rotta?

Il parere dei gestori

Di chi è il merito del rally di inizio anno? Per Amundi buona parte del merito è da ascrivere al mutato atteggiamento delle principali Banche Centrali mondiali, con in testa la Federal Reserve, la quale è passata da un atteggiamento restrittivo ad un atteggiamento estremamente accomodante.

«Per gran parte del 2018 la Fed è sembrata quasi non curante dei segnali che i mercati avevano inviato soprattutto nell’ultimo trimestre dello scorso anno. Quest’anno ha dimostrato un atteggiamento totalmente opposto, segnalando una pausa nel ciclo dei rialzi dei tassi fino a fine 2019, in assenza beninteso di mutamenti delle tendenze macroeconomiche e delle dinamiche dell’inflazione in atto, oltre allo stop nella restrizione del proprio bilancio a partire da settembre», ha chiarito il gestore.

Anche la BCE è tornata ad essere estremamente accomodante spostando ogni ipotesi di rialzo dei tassi ufficiali almeno fino a fine 2019, annunciando nuovi programmi di sostegno al sistema bancario attraverso nuove operazioni di rifinanziamento a lungo termine (TLTRO) e indicando proprio settimana scorsa che sono allo studio misure per lenire gli effetti perniciosi dei tassi di interesse negativi sul sistema bancario dell’Eurozona.

Infine, passando ad oriente, la Banca Popolare cinese è tornata ad essere anch’essa estremamente proattiva nel cercare di contrastare gli effetti di rallentamento sulla seconda economia globale delle guerre tariffarie con gli Stati Uniti ormai in corso da un anno. Gli effetti sul mercato azionario sono sotto gli occhi di tutti.

Questione di risk premium. Secondo l’asset manager i mercati azionari avevano raggiunto valutazioni a fine dicembre molto compresse sia in valore assoluto sia in termini relativi rispetto ai rendimenti obbligazionari, con il cosiddetto “premio per il rischio” (risk premium), vale a dire la differenza tra il rendimento atteso sulle azioni ed il rendimento delle obbligazioni, risalito quasi al 5%, livello massimo da inizio 2016 e più che doppio rispetto a quello medio degli ultimi 20 anni.

Azioni: Cina, Usa e Italia a pieni voti

Il combinato disposto di questi elementi ha consentito all’Indice MSCI World di ottenere un rialzo del 12,3% nel primo trimestre con gli Stati Uniti in ascesa del +13% (indice S&P 500), l’Area euro dell’11,7% (indice Eurostoxx 50) ed il nostro mercato che ottiene il miglior risultato dell’area con il +16,2% dell’Indice FTSE MIB.

Sui principali mercati sviluppati seguono l’Australia con un +9,5%, Londra, che nonostante la saga di Brexit chiude a +8,2% ed il Giappone, forse la delusione maggiore, con “solo” +6% (Indice Nikkei 225). Per quanto concerne gli emergenti azionari l’Indice MSCI Emerging ha messo a segno un rialzo del 9,6%, e la palma del migliore è andata alla Cina con un roboante +28,6% dell’indice CSI 300, seguita a distanza dalla Russia con +12,5%, grazie al buon andamento del petrolio, Taiwan con +9,4%, Brasile a +9%, India a +7,2% e Corea a +5,5%. Tra gli emergenti principali per gli amanti della statistica il solo mercato a chiudere in negativo è stata la Malesia con un - 2,8%.

Obbligazioni. Anche sui mercati obbligazionari si sono registrate performance positive su tutti i comparti, compreso con grande sorpresa anche quello governativo a lunga scadenza sia negli Stati Uniti sia nell’Area euro “core” con performance rispettivamente del +3,3% e del 2,7% dei comparti 7-10 anni. Ottime performance anche dei segmenti corporate investment grade Euro (+4%) e US (+6,6%) e dei segmenti “high yield” Euro (+4,8%) e US (+7,8%). Infine anche le obbligazioni emergenti hanno dato ritorni positivi sia in valute forti (+6,8%) sia in valute locali (+3,1%).

Per quanto riguarda le divise il dollaro, anche qui contro ogni previsione, ha mantenuto una certa forza nei confronti dell’Euro, chiudendo il trimestre a 1,122 (+2%), mentre la Sterlina si è rafforzata contro Euro e dollaro e lo Yen è rimasto pressoché stabile.

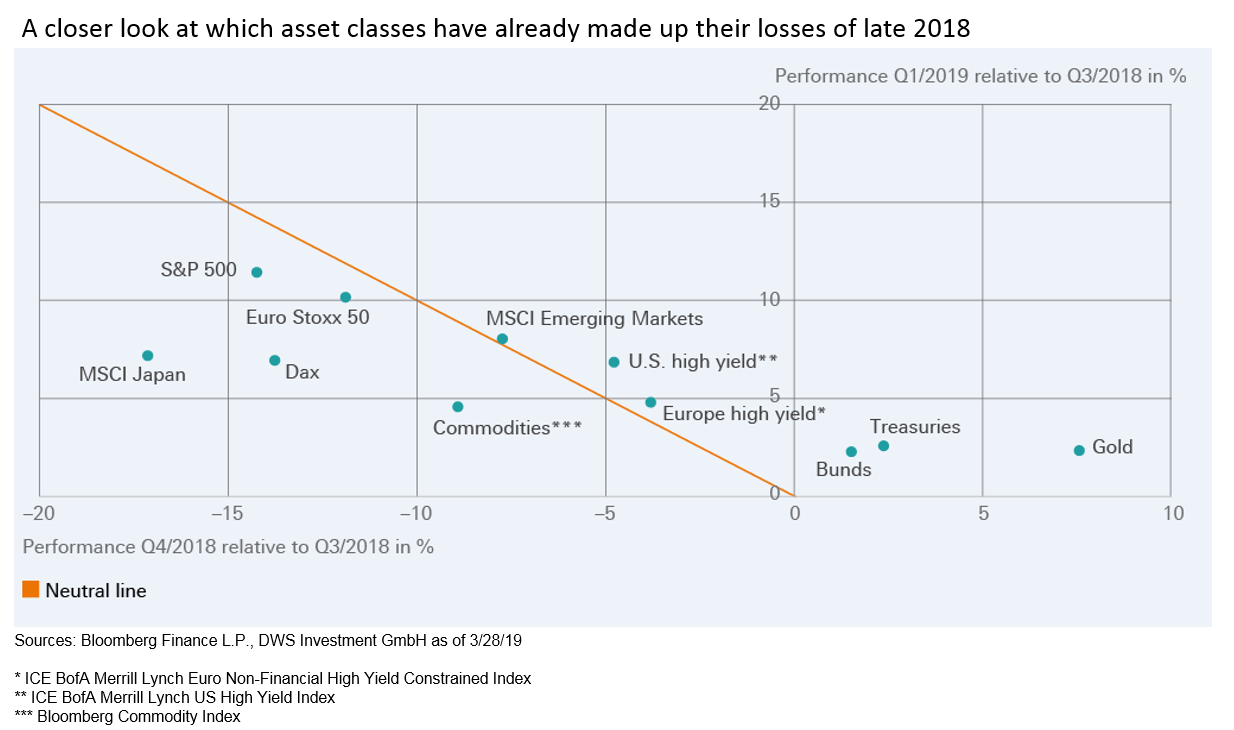

Non è tutto oro ciò che luccica

I gestori di DWS nel «grafico della settimana» esaminano le performance delle varie asset class e la misura in cui queste hanno compensato le perdite della fine del 2018.

Possono essere fatte diverse osservazioni interessanti. «Mentre quest’anno molti indici azionari sono aumentati di oltre il 10%, la maggior parte dei mercati continua ad essere sotto i livelli di settembre 2018. Confrontando i principali indici azionari, i mercati emergenti sono stati gli unici a recuperare completamente le perdite del quarto trimestre 2018», spiegano gli esperti dell’asset manager tedesco.

Gli indici che misurano la performance delle obbligazioni societarie supera anche le perdite precedenti. Le materie prime, in crescita da inizio anno, rimangono in media al di sotto dei loro prezzi di settembre.

Gli investimenti sicuri, come i bond sovrani, in termini di risultati sono stati i migliori: dopo la corsa positiva nel quarto trimestre 2018, quest’anno per il momento stanno continuando ad offrire performance positive, dando rendimenti positivi superiori all’interesse cedolare. L’oro ha registrato i migliori risultati: il suo prezzo è fortemente aumentato verso la fine del 2018 e ha continuato a salire anche nel 2019.

«Questi risultati positivi sono un’ulteriore indicazione del fatto che l’inversione di tendenza della politica monetaria è stata di grande aiuto nel cambiare il sentiment del mercato. Andando avanti, potrebbe rivelarsi difficile per le banche centrali continuare a fornire tale sostegno ai mercati finanziari. Mentre i mercati potrebbero esultare agli annunci del denaro facile, di solito non ne apprezzano le motivazioni, come hanno dimostrato dopo le recenti riunioni della Fed e della BCE», concludono gli esperti di DWS.

Il monito di Amundi

«Il primo trimestre 2019 è stato di gran sollievo per investitori finali ed operatori del settore» ma Amundi non si astiene dal segnalare alcuni fattori critici per il prosieguo di anno:

- questione Brexit, che appare sempre più̀ ingarbugliata dopo la terza bocciatura del piano May settimana scorsa e all’approssimarsi del 12 aprile, data di estensione concessa dalla UE;

- la questione delle dispute commerciali sino-americane, che sebbene come detto sembri avviarsi a buona conclusione, non è ancora del tutto assicurata.

- comportamento dicotomico dei mercati: il segmento obbligazionario sembra segnalare il pericolo imminente di una recessione con rendimenti in Area euro di nuovo negativi anche sulle scadenze lunghe e l’inversione della curva dei rendimenti negli Stati Uniti.

Amundi chiosa: «I mercati azionari appaiono ben sostenuti, nonostante i consistenti rialzi già̀ ottenuti, nella speranza che le Banche Centrali e gli ‘spiriti animali’ dell’economia riescano a pilotare l’atterraggio morbido di questa fase di rallentamento e la ripartenza delle economie nella seconda parte dell’anno. Chi esattamente sia non lo sappiamo, ma di certo una delle due parti si sbaglia, e noi, da sempre fedeli seguaci dell’azionario, sappiamo bene per chi fare il tifo».