I mercati tremano e Kiev opera come scudo dal panico mediatico. Ma dopo mesi di buy the dip, i clienti retail scappano. Mentre gli hedge funds comprano. In attesa di nuovo stimolo e non di fair value

Repetita iuvant. La Fed sta preparandosi alla grande inversione. Serve soltanto un casus belli spendibile a livello di opinione pubblica e non unicamente per addetti ai lavori. Un qualcosa di talmente drastico e impressionante da mandare in cantina gli allarmi sull’inflazione e sul potere d’acquisto. Magari, una bella recessione. Di quelle con i fiocchi. Talmente drastica da cogliere i proverbiali due piccioni con una fava: comprimere la domanda, sperando così di sgonfiare certe dinamiche e bloccare giocoforza ogni tentativo di normalizzazione della politica monetaria.

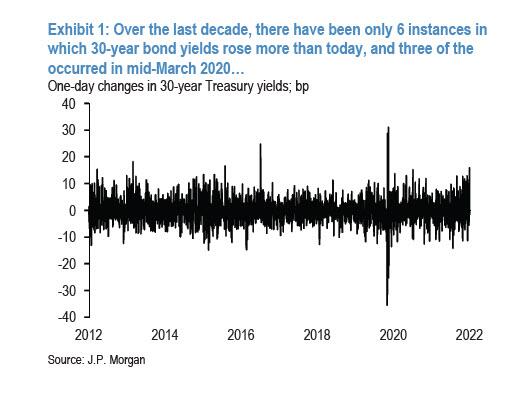

E questo grafico

Picchi del rendimento del Treasury Usa a 30 anni

Fonte: JP Morgan

Picchi del rendimento del Treasury Usa a 30 anni

Fonte: JP Morgan

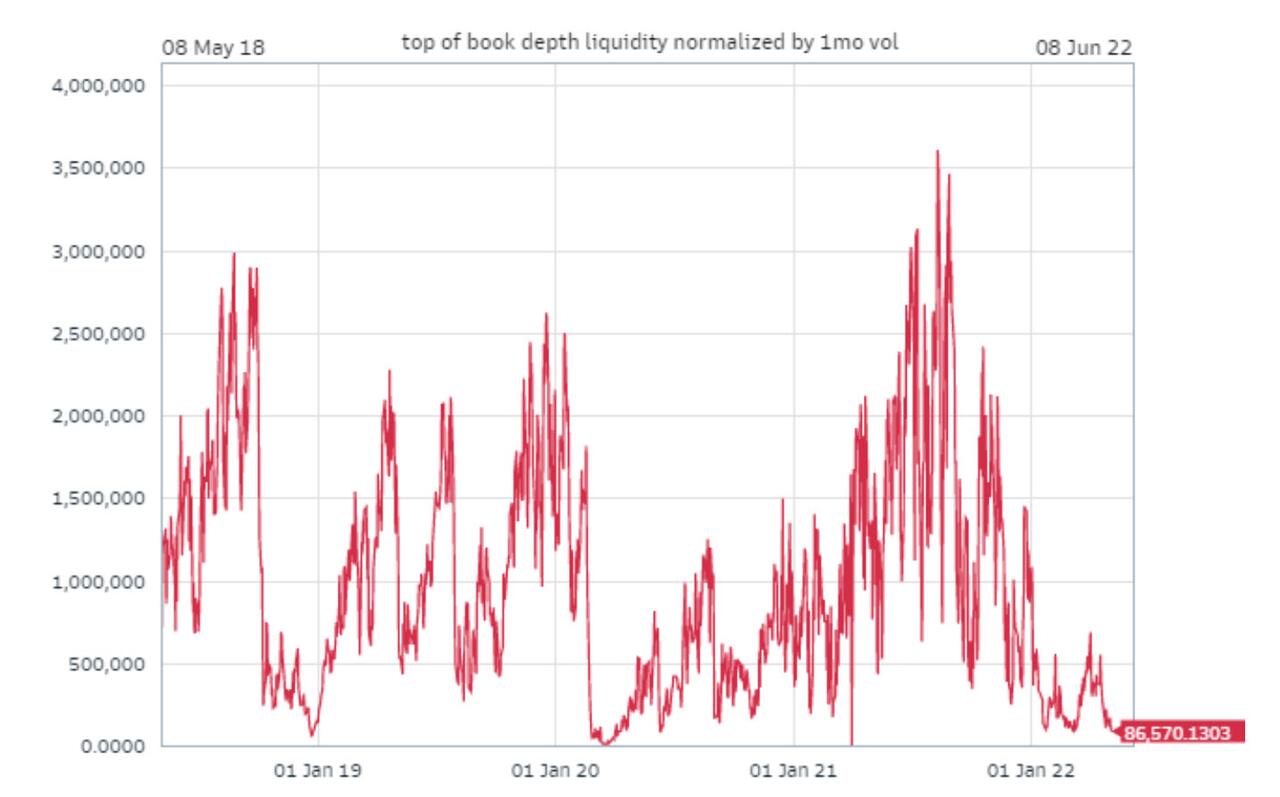

già pubblicato ieri, oggi assume ancora maggiore interesse: quanto accaduto il 6 maggio scorso al rendimento del Treasury a 30 anni ha soltanto sei precedenti nell’ultimo decennio, tre dei quali nel marzo del 2020. Quando la pandemia si svelò in tutta la sua virulenza e la Fed fu costretta a entrare forzatamente in campo con un’azione di sostegno senza precedenti. La crisi in Ucraina sta operando da incubatore. In attesa di tramutarsi in detonatore 2.0. Ma questa volta anche l’azionario sta inviando segnali decisamente poco confortanti, in primis il Nasdaq. Ed ecco che questo altro grafico

Livello normalizzato della liquidità nel top of book azionario

Fonte: Goldman Sachs

Livello normalizzato della liquidità nel top of book azionario

Fonte: Goldman Sachs

pare offrire la conferma equity al precedente: la liquidità comincia a gridare. E si sa, le valutazioni diventano irrilevanti nel corso di un crisi di liquidità. Quanto ci vorrà prima che le Banche centrali, Fed in testa, decidano che sia giunta l’ora di premere il tasto panico?

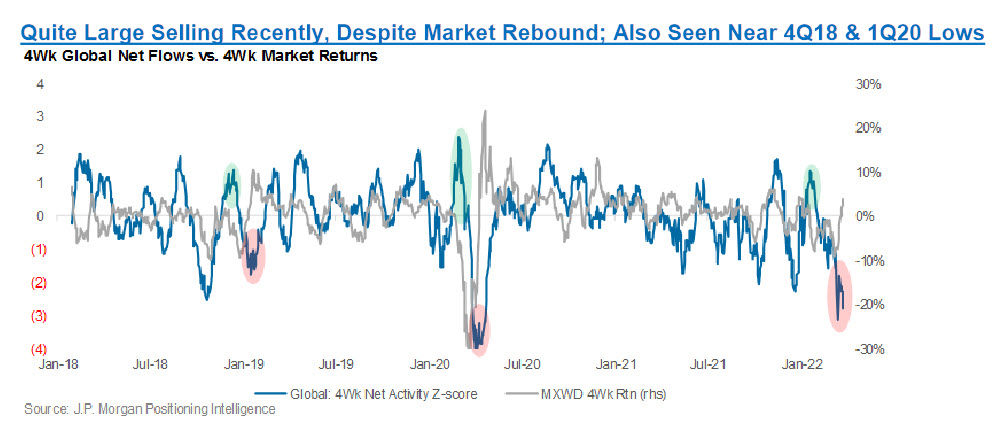

Forse non molto. E ce lo confermano questi altri due grafici

Andamento dei flussi di capitali degli hedge funds verso l’azionario

Fonte: JP Morgan

Andamento dei flussi di capitali degli hedge funds verso l’azionario

Fonte: JP Morgan

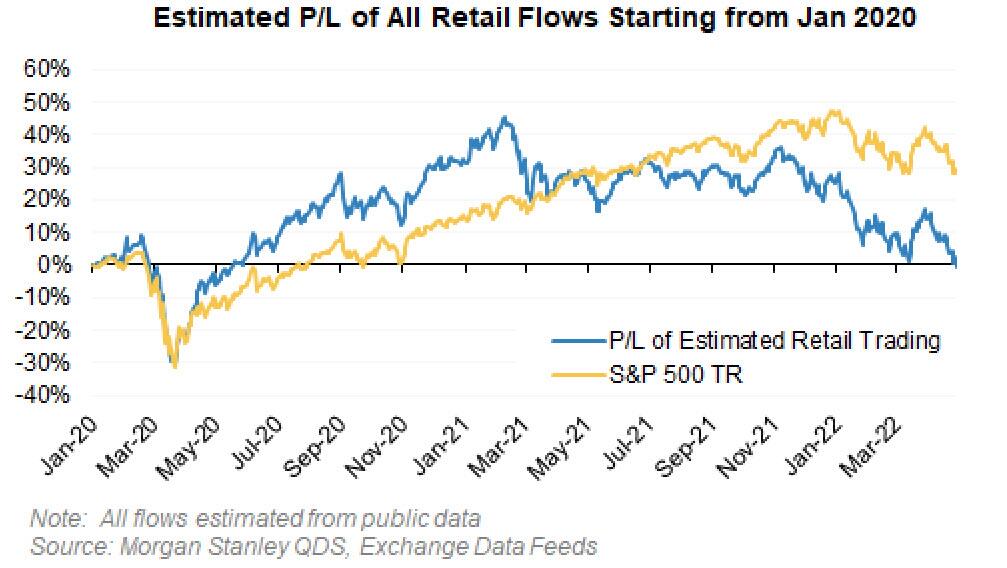

Ratio stimata di P&L (Profit and Loss) della clientela azionaria retail

Fonte: Morgan Stanley

Ratio stimata di P&L (Profit and Loss) della clientela azionaria retail

Fonte: Morgan Stanley

in grado di mostrarci l’impatto - a livello di percezione di solidità del mercato e dei suoi sottostanti - nell’arco di un solo mese. Il primo infatti mostra come il 4 aprile scorso, JP Morgan confermò un trend: per 8 dei gli ultimi 9 giorni di contrattazioni, gli hedge funds avevano venduto. Il sell-the-rally era ancora in vigore, nonostante il rimbalzo. E chi lo garantiva, al netto di short squeeze epocali e fine della finestra di divieto per i buybacks? Ovviamente, la clientela retail, il fondamentale agente riequilibratore di ogni deleverage strategico della smart money. Ed ecco che la seconda immagine, invece, mostra chiaramente come Mr. Smith questa volta pare essersi spaventato davvero. Abbia venduto e, probabilmente, sia sceso del tutto dalla giostra. Tutto il P&L generato dal gennaio 2020, prima dell’esplosione della crisi pandemica, infatti è svanito.

Detto fatto, soltanto ieri (9 maggio) il retail trading ha venduto titoli per 2,2 miliardi di dollari. il quinto maggior controvalore intraday da quando viene tracciata la serie storica (2016), appena inferiore ai 2,3 miliardi del 4 settembre 2020. E gli hedge funds, invece? Comprano, questa volta. Per l’esattezza, 2,8 miliardi stando ai dati di Morgan Stanley. Insomma, dove il retail vede panico e paura, la smart money vede il proverbiale bottom raggiunto. E compra. Verrebbe da pensare: quasi un darwiniano riequilibrio dei ruoli. L’acquisto sui minimi è strategia per operatori in grado di gestire pressione e volatilità. E, soprattutto, di leggere e anticipare le mosse. Finora il retail trading aveva operato praticamente a specchio, comprando il deleverage dei fondi - spesso statutario - nella convinzione che tanto ci sarebbe stata mamma Fed.

Ora pare che l’inganno di Jerome Powell stia funzionando: l’azzardo pare troppo alto, perché il messaggio fatto filtrare - e debitamente veicolato dagli altoparlanti dei media - è che la cuccagna dei tassi a zero stia davvero finendo. E che il mercato debba fare finalmente i conti con la realtà, declinata con il ritorno in società di concetti arcaici come fair value e price discovery. Proprio vero? Se il primo grafico relativo al rendimento del Treasury trentennale già instillava dubbi, ecco che questa ultima immagine

Andamento del paniere non-profitable tech di Goldman Sachs

Fonte: GS/Financial Times

Andamento del paniere non-profitable tech di Goldman Sachs

Fonte: GS/Financial Times

pare intenta a piantare il classico chiodo nella bara: cosa è cambiato con la crisi ucraina per titoli puramente speculativi come i non-profitable legati al comparto tech in caduta libera? Nulla. Air pocket erano, air pocket restano. Bolla d’aria, la definizione che l’altro giorno è stata scomodata per il Nasdaq addirittura da Goldman Sachs. E nel frattempo, tutte le grandi banche stanno scaricando gli ultimi residui delle SPAC, ennesima ondata di lipstick on a pig, buona per una stagione. Oggi grazie alla scusa della nuova regolamentazione annunciata dalla SEC, ecco che la stessa Goldman Sacha ma anche Citi e Bank of America stanno dando vita a un silenzioso ma terminale scale back.

Eufemismo per dire, scappa. Insomma, tranquilli. Una nuova ondata di liquidità è in arrivo, così come uno stop a ogni millantata promessa di normalizzazione dei tassi. Parafrasando un Marinetti al tempo del Qe strutturale, la guerra non è la sola igiene del mercato., Serve solo a spazzare lo sporco sotto al tappeto.

© RIPRODUZIONE RISERVATA