Per la prima volta da inizio pandemia, si è ridotto il leverage di chi investe a Wall Street. In compenso, è servita un’ondata di riacquisto titoli per sostenere il supporto critico di 4.350 punti

Se l’intenzione del mercato era quella di inviare un segnale di palese e quasi borioso disinteresse rispetto al discorso di Jerome Powell a Jackson Hole, formalmente lo ha fatto. Il Nasdaq a quota 15.000 punti e lo Standard&Poor’s 500 a 4.500 per la prima volta in assoluto sono suonati come altrettante rivendicazioni di invulnerabilità a qualsiasi evento avverso. Il tutto, però, limitando l’osservazione ai freddi numeri degli indici.

Perché scendendo un po’ più in profondità, ecco che - ad esempio - emerge questo:

Fonte: CNN

come è possibile che il tracciatore in tempo reale del sentiment di mercato segnasse paura, nel momento in cui a Wall Street l’entusiasmo saliva alle stelle e aggiornava l’ennesimo primato? Certo, occorre prendere atto del fatto che la settimana scorsa il medesimo proxy segnalasse estrema paura, quindi il miglioramento è di quelli degni di nota. Resta un fatto, al di là dell’ironia da bull market perenne: le crepe cominciano a essere visibili a occhio nudo.

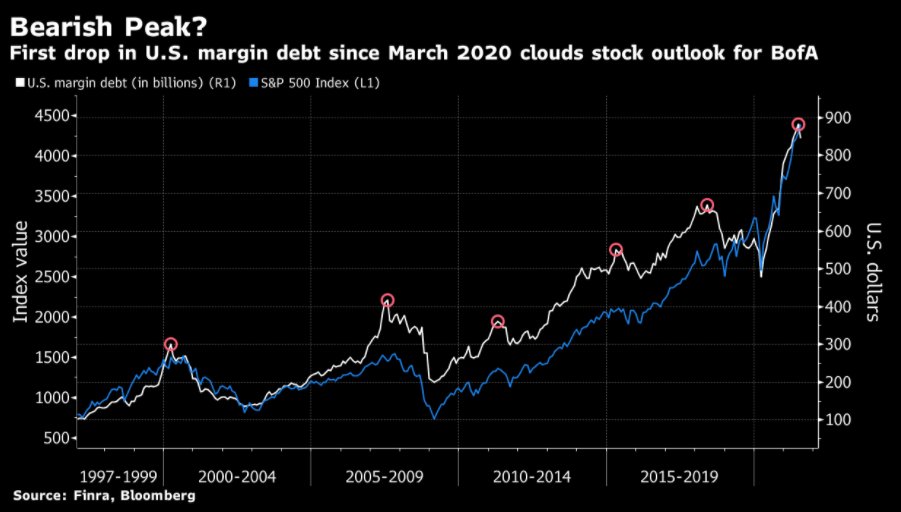

Come questa,

Fonte: Bloomberg

la più grande e sintomatica di tutte, non fosse altro per i precedenti storici: il margin debt a luglio è calato per la prima volta dall’inizio della pandemia. Ovvero, il livello di indebitamento degli investitori per acquistare titoli a Wall Street si è ridotto. Indici ai massimi e leverage in calo: un’accoppiata che lascia intravedere in controluce la figura retorica del cerino che passa di mano. O il proverbiale falling knife, il coltello che cade e che qualcuno sarà costretto a prendere al volo. E non basta. Perché parlando di Standard&Poor’s 500, ovviamente tutti i titoli dei media sono stati dedicati al raggiungimento di quota 4.500 punti.

Ma appare interessante la dinamica che ha portato a questo risultato, sostanziatasi fra giovedì scorso e ieri. I primi due grafici

Fonte: Bloomberg/Zerohedge

Fonte: Bank of America

mostrano come, raggiunto il livello di supporto critico di 4.350 punti e con tendenza ribassista dopo le 24 ore di timore legate alle minute della Fed, un’ondata di buybacks sia intervenuta a riportare i corsi in carreggiata. Di fatto, spianando la strada verso il nuovo record grazie a un controvalore settimanale di riacquisto titoli che per il comparto finanziario ha registrato il massimo dal 2010 e sfiorato il primato a livello percentuale sul market cap.

Ma ecco che questo terzo grafico

Fonte: Bloomberg/Zerohedge

pare instillare un dubbio: il fiato corto emerso palesemente nella giornata di ieri, cosa ci deve dire? Che quella messe di buybacks aveva carattere di blitz, ovvero pianificato fra i vari dealers per evitare rotture al ribasso? Oppure che certe sortite non possono più reggere il carattere di sostegno strutturale nel medio periodo? Bella domanda. la quale, di fatto, potrebbe fornire una risposta o uno spoiler anche agli interrogativi implicitamente contenuti in questi due ultimi grafici:

Fonte: Bloomberg

Fonte: Bloomberg

il primo mostra come il volume di trading sullo Standard&Poor’s 500 nella media a 50 giorni sia sceso a soli 2 miliardi di titoli, il minimo dal febbraio 2020.

E nonostante agosto sia notoriamente un mese sonnacchioso per gli scambi, quello di quest’anno risulta al di sotto della media a 10 anni e il più basso dal 2018. Se gli indici sfondano un record al giorno, chi sta comprando? E per quanto, poiché l’ultima immagine ci mostra come con la giornata di trading di ieri, loStandard&Poor’s 500 sia entrato nel decimo mese consecutivo senza un ritracciamento del 5% o superiore. Certo, se la logica sotterranea e silenzioso per evitarlo è stata quella andata in scena giovedì scorso con la calata barbarica dei buybacks, qualche dubbio di sostenibilità ora sovviene.

E anche quel calo nel margin debt assume contorni differenti. Decisamente improntati a un cauto senso di responsabilità ritrovato, dopo mesi di Party like it’s 1999. Ci penserà Jerome Powell con il suo discorso di domani a fornire qualche elemento di chiarezza in più? Parafrasando una delle canzoni più famose degli Asia, only algos will tell.