E’ ufficiale, la recessione da Covid è stata la più breve della storia: due mesi. Capaci però di procurare danni a Pil e Borse in linea con le precedenti crisi. E a cui si è risposto con un’overdose

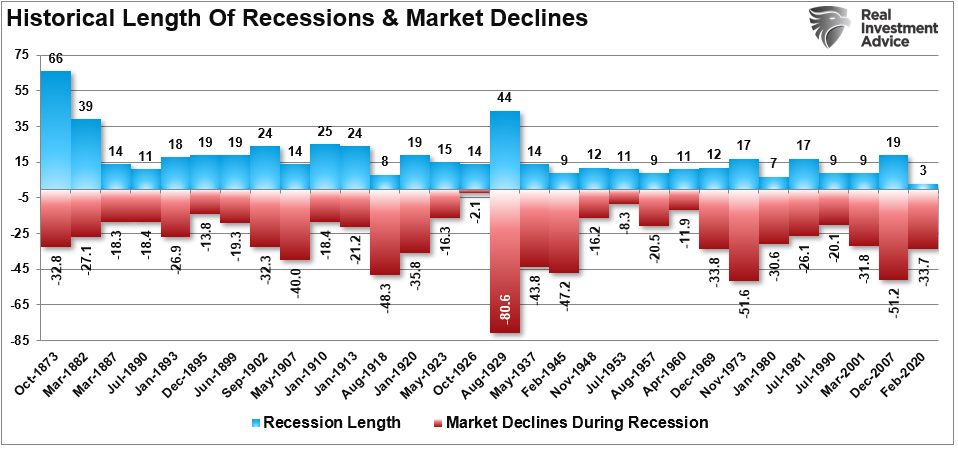

Ora è ufficiale: la recessione da Covid del 2020 è stata la più breve della storia. Stando alle statistiche appena pubblicate dal National Bureau of Economic Research statunitense, la contrazione è infatti durata soltanto due mesi, dal febbraio all’aprile di due anni fa ma ha comportato un crollo del Pil del 31,4% e un -33% dei mercati finanziari, come mostra il grafico.

Fonte: Real Investment Advice

Insomma, durata di brevità record ma con impatto su economia e Borsa in linea con i precedenti storici delle recessioni più severe. Occorre quindi porsi una domanda: cosa ha reso possibile questa dinamica?

Da un lato, bisogna ammettere come la pandemia abbia operato da accelerante di una crisi di astinenza del sistema finanziario che era già in fase di esplosione: Banche centrali e governi sono quindi entrati in scena in modalità spacciatore ma hanno esagerato. E ora si rischia l’overdose da rialzo continuo. Tradotto, bolla. Non a caso, se nel settembre 2017 la Fed dovette tornare in azione per la crisi di liquidità del mercato repo, oggi abbiamo quotidianamente a che fare con un utilizzo in area 850 miliardi dello strumento opposto, il reverse repo che finanzia il parcheggio di riserve in eccesso.

Per quanto riguarda l’economia reale, invece, la risposta sta tutta in questa immagine:

Fonte: Committee for a Responsible Federal Budget

solo il Congresso Usa ha messo in campo quasi 6 trilioni di dollari per contrastare la pandemia. Quale il problema, terribilmente attuale? Quella messe di denaro è stata quasi interamente iniettata quando il sistema aveva già cominciato la propria ripresa, mandandolo in ebollizione: detto fatto, inflazione galoppante e difficoltà nel reperire personale da assumere (a fronte di un welfare mai così munifico) sono i frutti avvelenati di questo ritardo.

E a confermare la dinamica ci ha pensato, intervistato lo scorso 23 luglio al Morning Show di MSCNB, uno dei guru incontrastati di Wall Street, Stanley Druckenmiller, uomo che negli ultimi mesi non ha mai lesinato critiche feroci agli eccessi di spesa pubblica. Questa volta, però, l’attacco è stato di quelli frontali. Ricordando come l’inflazione sia una tassa che i poveri non possono né permettersi, né evitare, il miliardario ha rincarato la dose: Se fossi Darth Vader e volessi distruggere l’economia americana, non farei altro che agire in maniera aggressiva sulla spesa pubblica nel bel mezzo di un ciclo di economia già surriscaldata. Tradotto, agirei come il governo.

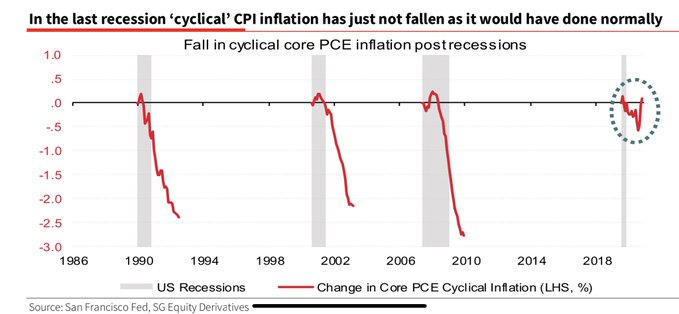

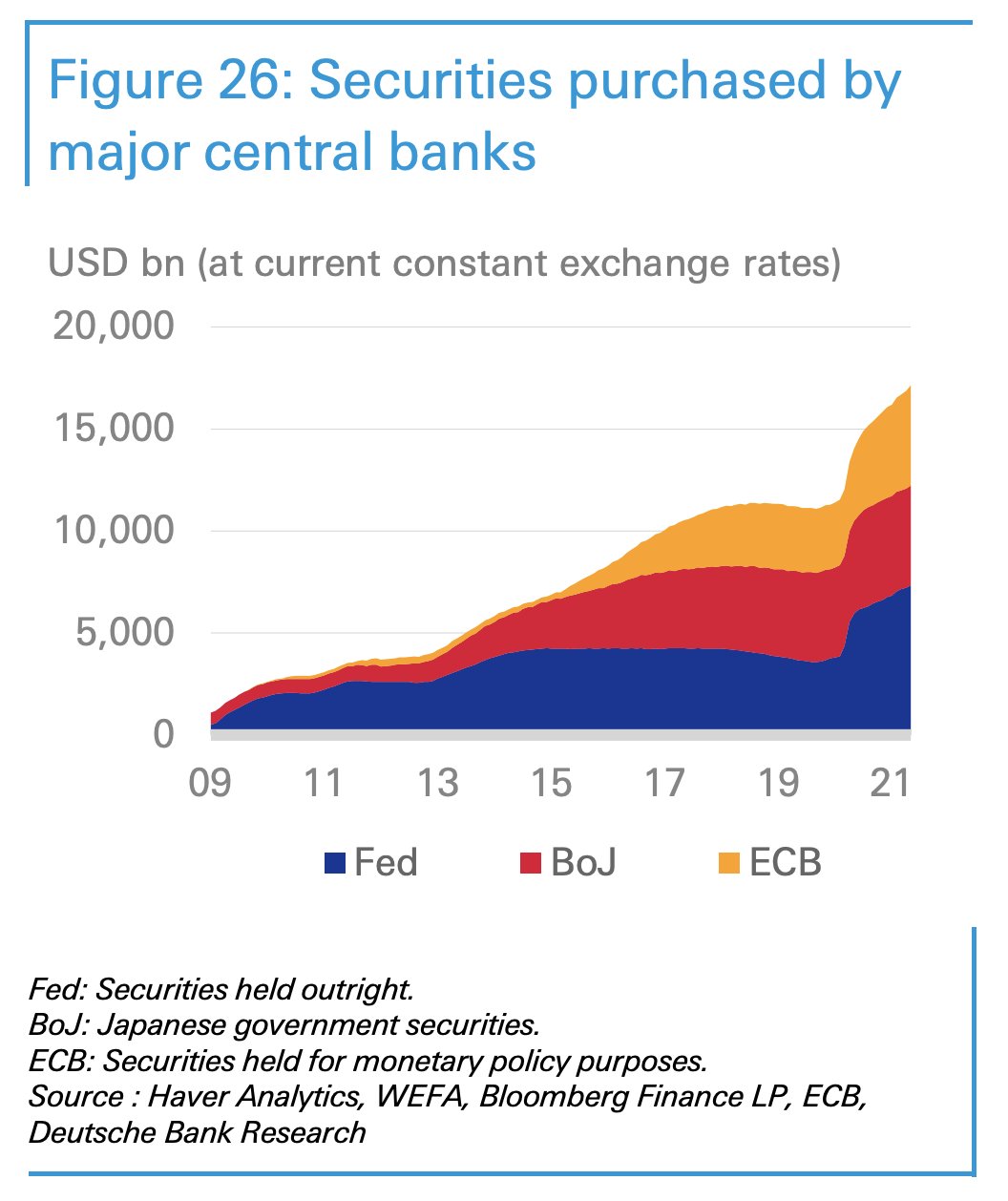

E ancora: Solitamente, un approccio simile porta o una bolla o problemi di inflazione. Oggi abbiamo entrambi. Questa è la più grossa bolla che io abbia mai visto nella mia intera carriera. Ma ecco che a fare eco alle parole di Druckenmiller sono arrivati anche due pezzi da novanta dell’analisi finanziaria, Albert Edwards di Société Générale e Jim Reid di Deutsche Bank, rispettivamente con questi due grafici

Fonte: Société Générale

Fonte: Deutsche Bank

contenuti in altrettanti report. Il primo sembra la conferma di quanto sostenuto finora: mai nella storia delle precedenti recessioni ufficiali, l’indice Cpi aveva mostrato un trend come quello attuale. Non solo non è crollato come normalmente accadeva ma è entrato subito in modalità di aumento repentino. Casualmente l’ultima volta che il pattern storico si è avverato è stato con la grande recessione post-Lehman.

Oggi, la recessione da Covid oltre a essere stata la più breve della storia segna anche un altro record: è la prima a segnalare chiaramente le conseguenze di 10 anni di Qe strutturale e continuativo, un qualcosa di totalmente assente in precedenza. Piaccia o meno, stampare moneta non è attività gratuita o prima di effetti collaterali. Il secondo grafico fa da compendio illustrativo a poche ma nette parole del capo analista del colosso tedesco, a detta del quale il rischio maggiore oggi è quello di un’inflazione permanente e tutt’altro che transitoria: Una quota percentuale senza precedenti e compresa nel range 33%-50% dei deficit governativi generati durante l’ultima crisi è stata monetizzata dalle principali Banche centrali. La sola Bce ha monetizzato più della metà del debito emesso nell’eurozona. Questa dinamica è stata al cuore di recenti episodi di picchi dell’inflazione.

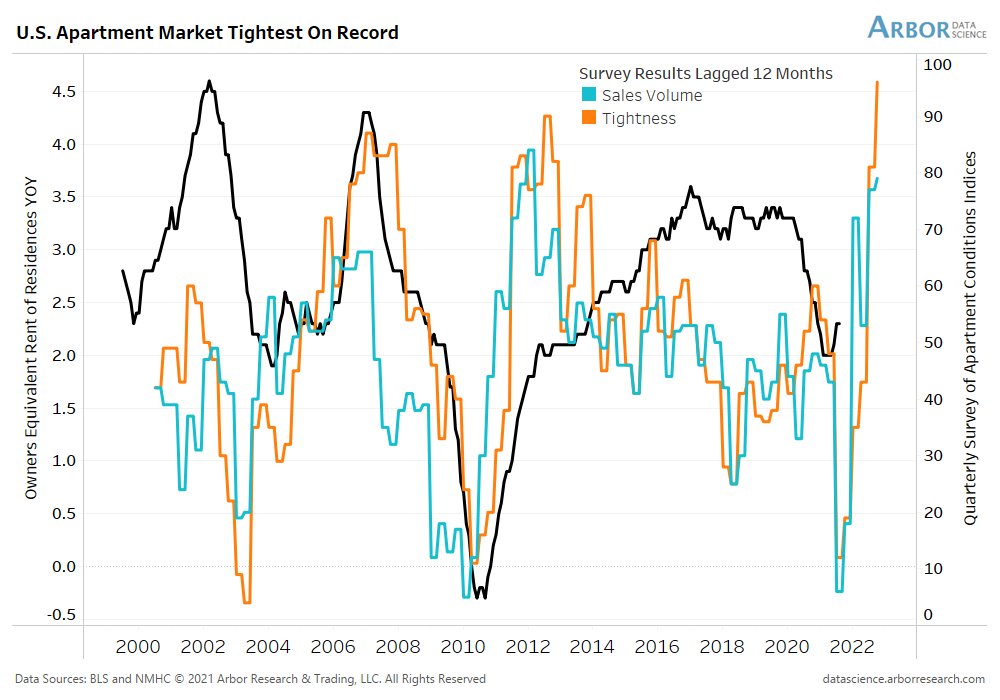

E se, come pare, si continuerà con la logica del sostegno perenne, la situazione non potrà che incancrenirsi. Il fatto che la Fed continui ad acquistare 40 miliardi di Mbs al mese a fronte di un mercato immobiliare già chiaramente in bolla non solo a livello di prezzi alla vendita ma anche di affitti e condizioni di mercato, come mostrano i grafici,

Fonte: Arbor Data Science

Fonte: JBREC

Fonte: christian-barraud.com

parla chiaro rispetto alla poca lucidità di analisi della Banca centrale. O, forse, al tasso di disperazione che alberga a Washington, consci come sono del fatto che l’intero castello finanziario di Wall Street si regge sulla manipolazione del costo del denaro.

E la policy review della Bce non si discosta, se non per l’opposizione della Bundesbank che per ora ha sventato il blitz con cui si intendeva tramutare il Pepp in veicolo di acquisti strutturale e permanente al fine del raggiungimento del target inflazionistico. Quest’ultimo non a caso alzato al 2% su un orizzonte di lungo termine e con ampia tolleranza degli over-shooting. Di fatto, un alibi per continuare a finanziare direttamente i deficit e sostenere gli spread. La domanda che ci si pone di fronte, quindi, è tanto semplice quanto apparentemente degna del Comma 22 di Joseph Heller: se l’inflazione rischia di minare la ripresa e l’inflazione è generata ed esacerbata dal Qe, la soluzione più chiara appare quella di un tapering per uscire dal regime di emergenzialità monetaria.

Ma se quest’ultima, a sua volta, rappresenta l’architrave che mantiene in piedi l’intero sistema con le sue criticità e incongruenze, come si fa? Si chiama trappola del debito, giova ricordarlo per l’ennesima volta. E, apparentemente, ora ne siamo ufficialmente vittime e ostaggi. Chi stacca la spina per primo, chi ha il coraggio di scegliere il filo da tagliare per disinnescare la bomba ad orologeria?

Argomenti