I dati parlano chiaro: la seconda e terza ondata potrebbero frenare il Pil al 3,5% di crescita nel 2021, mentre il deficit potrebbe raggiungere il 10,2% del prodotto interno lordo, circa 175 miliardi. La salvezza? L’Europa coprirebbe interamente il deficit e assorbirebbe quasi metà del fabbisogno lordo di finanziamento - un palese finanziamento diretto dei conti pubblici in violazione dei regolamenti.

Un bagno di realismo. Anzi, quasi una doccia gelata per riprendersi da una festa durata troppo a lungo. E con troppo alcool per dilatarne i limiti.

L’articolo a firma di Carlo Cottarelli e Giulio Gottardo pubblicato domenica su Repubblica è apparso a molti sotto queste fattezze. E, in effetti, rispetto ad altri dedicati sempre al tema della sostenibilità dei conti pubblici, è stato meno ripreso e citato da giornali e talk-show. E la ragione appare semplice: la sua pubblicazione è piombata sul dibattito quasi sotto forma di sintesi fra la richiesta di accelerazione sugli Eurobond avanzata da Mario Draghi al Consiglio Ue di giovedì (e archiviata a tempo di record dai partner, quasi si fosse trattato di una simpatica divagazione sul tema vaccini per rompere le monotonia) e la decisione della Corte costituzionale tedesca di bloccare la ratifica del Recovery Fund già votata dal Bundestag, in ossequio a un ricorso in tal senso.

E come tutte le sintesi che si rispettino, quella involontariamente avanzata dall’ex Mister Spending Review mostrava le due facce della medaglia. Esattamente come descritto nel titolo: “La terza ondata Covid peggiora i conti pubblici: verso 2.750 miliardi di debito. Ma sarà ancora di più nelle mani delle istituzioni Ue”. I dati sono tanto chiari, quanto impietosi.

A colpi di scostamenti, la ratio debito/Pil italiana ormai viaggia in area del 160% entro la fine di quest’anno ma a fare impressione sono altri due numeri. Primo, la seconda e terza ondata potrebbero frenare il Pil al solo 3,5% di crescita nel 2021, mentre il deficit potrebbe raggiungere il 10,2% del prodotto interno lordo, circa 175 miliardi. Insomma, va male.

Ma ecco l’altra faccia: anche quest’anno le istituzioni europee coprirebbero interamente il deficit e assorbirebbero quasi metà del fabbisogno lordo di finanziamento. Insomma, tutto ok. Quantomeno, fino a quando l’emergenza consentirà alla Commissione Ue di congelare il Patto di stabilità (ad oggi, confermato in stato di sospensione fino a tutto il 2022) e soprattutto alla Bce di operare in regime di deroga dalle regole statutarie del Qe lanciato proprio da Mario Draghi dopo il mitico discorso londinese del Whatever it takes. Ovvero, limite per emittente, capital key e inclusione del debito greco nella platea del collaterale accettato per operazioni di finanziamento.

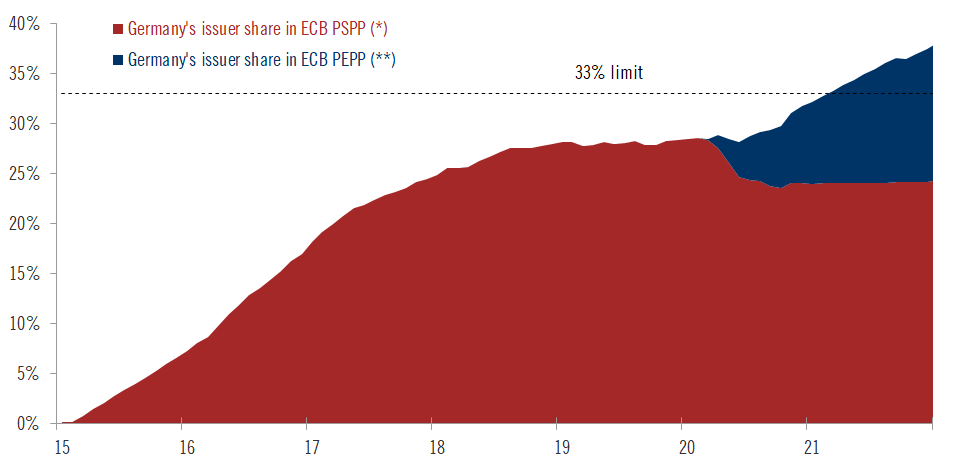

Ed ecco che questo grafico

Bce

mostra plasticamente in cosa si sia sostanziata questa scelta di scostamento dallo statuto, divenuta atto legale con la pubblicazione del documento ad hoc avvenuta il 25 marzo dell’anno scorso. Di fatto, il piano di acquisti anti-pandemia (Pepp) si basava sulla non contabilizzazione degli interventi sul mercato secondario nel novero generale cui vengono applicate appunto le limitazione sulla quota parte fra i vari Stati membri. Insomma, il 33% di limite per emittente viene sospeso ed ecco plasticamente come questo si sia tradotto in realtà per la Germania: un ampliamento tale della platea di Bund disponibili per l’acquisto sufficiente a generare una deviazione sull’intero arco delle emissioni dei Paesi beneficiari, al fine di creare l’effetto di scudo anti-spread. Uniamo a questo gli scostamenti monstre posti in essere da Berlino come risposta alla crisi da lockdown e le conseguenti extra-emissioni di titoli di Stato (una percentuale record delle quali resterà a bilancio dello Stato) ed ecco spiegato il successo del Pepp nel calmierare i premi di rischio, addirittura andati in negativo per le emissioni a brevissimo termine di Spagna e Grecia.

E i numeri dell’Osservatorio Conti Pubblici Italiani parlano chiaro al riguardo: se la percentuale di detenzione di debito pubblico italiano da parte di istituzioni europee (Bce/Bankitalia e altre) era al 23% del totale nel 2019, già nel 2020 si è raggiunta quota 35%, mentre per quest’anno la previsione appare quella del 44%, stando a dati NADEF 2020. Di fatto, l’Europa sta monetizzando il nostro debito. E finanziando direttamente il deficit sempre crescente. Tradotto, la Bce sta violando il suo mandato.

Guarda caso, l’accusa precisa alla base del ricorso alla Corte di Karlsruhe che ha bloccato l’iter post-parlamentare del via libera tedesco sul Recovery Fund. E l’economista Bernd Lucke, fondatore otto anni fa di Alternative fur Deutschland e oggi primo firmatario del ricorso, è molto chiaro al riguardo: “Giusto aiutare i Paesi in difficoltà ma l’Ue non può indebitarsi. Se un Paese uscisse in futuro dalla Unione, come ha fatto il Regno Unito, o andasse in bancarotta, come ha rischiato la Grecia, i suoi debiti resterebbero a carico delle altre nazioni”. E le cifre, ormai, non sono più quelle relativamente contenute del crack ellenico del 2010, piombato su un’Europa e una Bce impreparate. I controvalori sono enormi e, stante il massimale del Pepp compreso l’envelop (1.850 miliardi di euro), si comincia a ragionare prospetticamente in ottica di una mutualizzazione. De facto. Ed ecco che, quindi, l’uscita fuori tema di Mario Draghi sugli Eurobond appare decisamente azzardata. O, a detta di molti, disperata nel suo rivelarsi tanto chiarificatrice, quanto controproducente.

Arrivando al paradosso, persino all’iperbole, i conti di Carlo Cottarelli dicono sì che il nostro debito appare enorme ma ancora sostenibile grazie all’Europa ma, in trasparenza, appaiono quasi assolutori, una sorta di pacca sulla spalla alla mossa obbligata della Corte di Karlsruhe. Perché al netto della pandemia, destinata a terminare grazie alle vaccinazioni di massa e ben prima della fine del 2022, quando dovrebbe tornare in vigore il Patto di Stabilità, la china intrapresa da molti governi appare quella di un pericoloso gioco di sponda con il new normal di una Bce in versione prestatore di unica istanza. Un qualcosa che non solo vìola i regolamenti ma che, in punta di mandato conferitole lo scorso agosto proprio dalla Corte di Karlsruhe, la Bundesbank non può accettare. Non a caso, all’ultimo board Christine Lagarde ha dovuto limitare il suo annuncio a un’accelerazione trimestrale nel ritmo degli acquisti sui controvalori settimanali ma a saldi invariati. Ovvero, entro il range di disponibilità che non include l’utilizzo dell’envelop. Uno stop, una limitazione d’azione chiara. Giunta a breve giro di posta sempre da Francoforte, sponde Buba appunto.

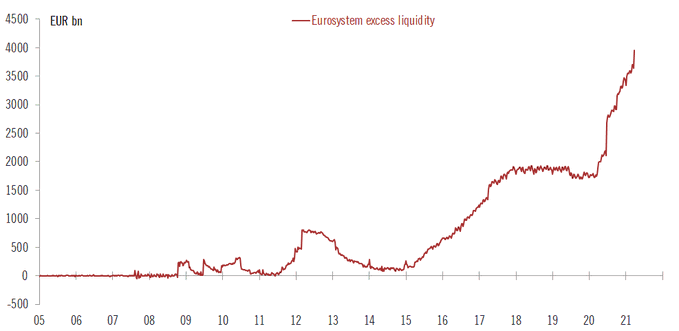

E cosa ben più strutturalmente vincolante, il tutto senza mettere sul piatto dinamiche già in atto come quella rappresentata nel grafico,

Bce

ovvero una liquidità in eccesso che nell’eurozona ha appena toccato la quota record di 3,953 trilioni di euro, dopo che il settlement dell’ultimo round di aste TLTRO ha comportato un aumento di 315 miliardi. Oppure le prospettive inflazionistiche in rialzo, condizione che - seppur definita transitoria e congiunturale - la stessa Christine Lagarde è stata costretta ad ammettere, preventivando addirittura un possibile sforamento della quota-obiettivo del 2% già entro fine 2021.

D’altronde, i numeri di Calo Cottarelli non fanno che applicare all’Italia le basi dell’economia, dimenticate in anni di Qe perenne, helicopter money e tentazioni Mmt: se l’indebitamento sale ma i tassi rimangono a zero o ultra-bassi, da qualche parte l’eccesso deve fluire. Nei prezzi.

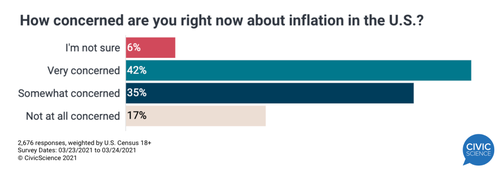

Ed ecco che questa tabella

CivicScience

mostra il risultato dell’ultimo sondaggio condotto negli Usa da CivicScience: il 77% dei cittadini interpellati si dice a vario livello preoccupato già oggi dal rischio di inflazione. Il tutto, proprio mentre sui conti correnti di molti di loro è stata accreditata la prima tranche dell’assegno federale relativo al piano Biden. Il quale, alla luce di un ammontare di 1,9 trilioni di dollari totali, ne vedrà immessi nel sistema 1,2 da qui a settembre prossimo. Di fatto, uno tsunami. Ipotesi che in molti in Europa vedono come modello da seguire, mentre in Germania si teme come un fantasma da scacciare. Senza dover scomodare Weimar, le carriole con le monete per fare la spesa e l’ascesa del Terzo Reich.

Alla fine, la Corte di Karlsruhe non bloccherà il Recovery Fund. Ma lo ridimensionerà. E con esso, l’intero impianto di monetizzazione del debito e finanziamento del deficit in strisciante consolidamento «grazie» alla pandemia.

Una conferma implicita dell’impatto politico che questa mossa simbolica comporta lo ha fornito domenica Erik Fossing Nielsen, capo economista di Unicredit a Londra, dedicando il suo Sunday Wrap proprio alla novità giunta dalla Germania.

Unicredit

La sua tesi? L’impasse creatosi si risolverà quasi certamente in modo favorevole e in tempi brevi ma è sintomatico della battaglia sotterranea in atto in Germania fra le forze politiche e i poteri economici riguardo all’atteggiamento da tenere verso l’Europa. Un qualcosa che lo stesso Nielsen definisce potenzialmente in grado di mettere a rischio l’Unione. Difficile che il capo economista di una banca sistemica dedichi la sua autorevole newsletter a un tema derubricabile a dibattito fra estremisti e totalmente privo di effetti più o meno collaterali.

Per questo, la mossa di Mario Draghi va letta come decisamente disperata, nel senso di un ricorso ordinario all’arma straordinaria della last resort e quella della Corte di Karlsruhe come seriamente strategica. E a confermarlo, indirettamente, sono proprio i freddi ma impietosi numeri di Carlo Cottarelli.