Spread in ritirata, nonostante lo «sgarbo» leghista sul green pass. Qualcuno è sceso preventivamente in campo a difesa della casamatta Italia? I segnali da Berlino, in effetti, preannunciano tempesta

Che qualcosa non vada attorno al nostro spread lo si è capito platealmente questa mattina. Dopo due giornate di spikes anomali, altalene fra vendite quasi concordate e mani invisibili a frenare con determinazione approcci speculativi sul nascere, quella di oggi poteva rappresentare un primo banco di prova. O, quantomeno, un proxy.

Dopo il voto contro il green pass da parte della Lega in Commissione alla Camera e la veemente reazione politica del Pd, giunto con il suo segretario a prospettare l’uscita di fatto del Carroccio dal governo e invocare un chiarimento politico, il mercato avrebbe potuto inviare un segnale chiaro. Anche alla Bce. Il combinato tra dichiarazioni pro-taper di Holzmann e Klot, rallentamento economico da supply chain, inflazione, prospettive elettorali nell’arco di una settimana fra Germania e Italia e, infine, anche tensioni montanti nella maggioranza di Draghi, poteva infatti operare davvero da accelerante nell’incendio doloso che qualcuno - forse - stava progettando.

Invece, passo del gambero. Spread in calo fin dall’apertura. Viene da chiedersi: perché? Forse in virtù di una controffensiva messa in campo preventivamente, un rafforzamento della casamatta del Pepp chiamata Italia, al fine di dissuadere sul nascere ogni possibile rinfoltimento delle truppe di shortisti? I dati di acquisto dell’Eurotower pubblicati la prossima settimana ci diranno di più, per quanto esenti dal breakdown per nazione. In compenso, fra sette giorni esatti Christine Lagarde sarà chiamata a spiegare alla stampa quanto accaduto nella due giorni di board.

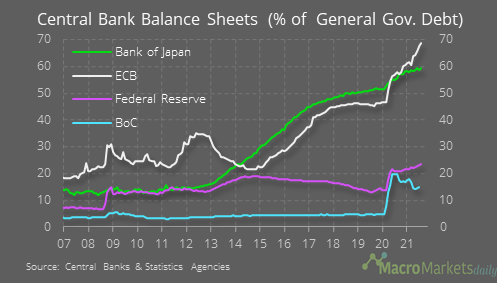

E lì, proprio alla luce dell’offensiva dei due pretoriani di Jens Weidmann, la battaglia appare di tutt’altro profilo, rispetto a quella sottotraccia attorno ai Btp. In primis, perché questo grafico

Bilanci delle Banche centrali in relazione al debito

Fonte: MacroMarkets

Bilanci delle Banche centrali in relazione al debito

Fonte: MacroMarkets

comincia a circolare con una certa insistenza sui desks, dopo l’aumento record del bilancio Bce della scorsa settimana: +139 miliardi, capaci di portare il totale a 8,191 trilioni di euro. Circa l’80% del Pil dell’eurozona. E se gli acquisti in seno al Qe hanno pesato «solo» per circa 17 miliardi e a fare la parte del leone sono stati i 122,4 miliardi di Receivables dell’Fmi in seno ai nuovi Sdr, resta il fatto che l’effetto psicologico - oltre che meramente visivo - cominci a farsi sentire.

Così come la brutta sensazione di un’Europa ormai abituata all’idea che il debito non sia qualcosa da evitare fino a quando possibile, bensì una parte integrante del gioco. Garantita da dinamiche che lo rendono sterilizzabile o comunque non contabilizzabile in quelle cifre ufficiali che, formalmente, dovrebbero operare da base dei rating. A loro volta, cartine di tornasole per gli spread. Il tutto, però, in un mondo che ancora (ri)conoscesse il concetto di premio di rischio. Ecco, al board Bce dell’8-9 settembre prossimi c’è il forte sospetto che qualcuno intenda mettere sul tavolo il tema. Ed evitando diplomazie e buone maniere, dopo mesi di deglutizioni forzate di ogni deroga e cambio di policy proposte (o imposte) in nome della lotta al Covid e dell’emergenza.

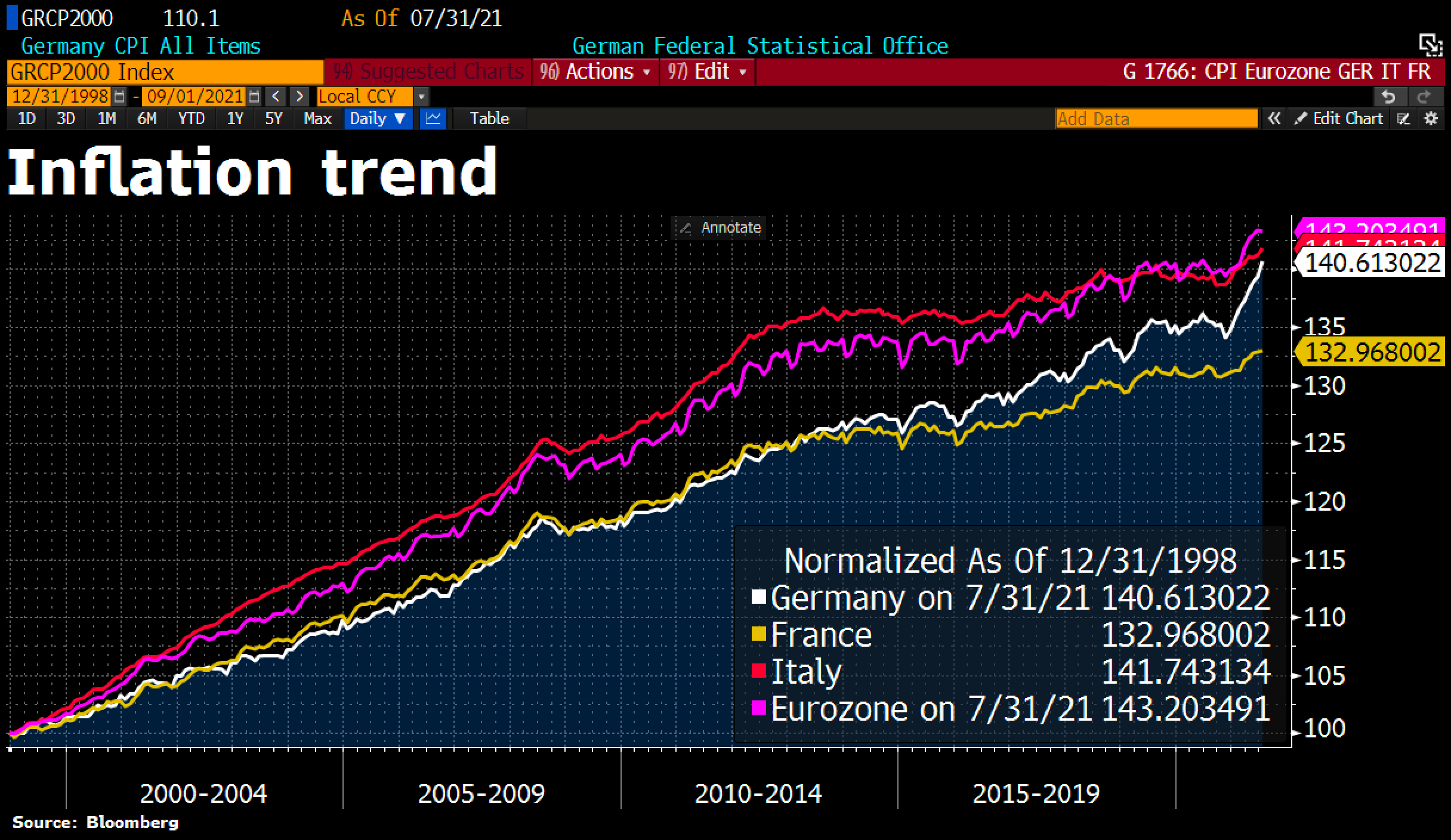

E se l’incubo dell’instabilità politica in vista del voto tedesco del 26 settembre sta giocando un ruolo fondamentale nella ritrovata vis polemica dei falchi, ad agitare sempre più gli animi è un altro shock grafico, quello mostrato da questa immagine

Trend inflazionistici eurozona

Fonte: Bloomberg

Trend inflazionistici eurozona

Fonte: Bloomberg

relativa agli ultimi dati sull’inflazione europea. Comparando il trend a partire dal 1999, infatti, Berlino ha patito una maggiore perdita di potere d’acquisto rispetto alla Francia e si trova ora in scia con l’Italia, quella della liretta e della svalutazione ciclica e strutturale. Ovviamente, tutto andrebbe messo in prospettiva. Ma il rischio reale sta in questa immagine

Apertura economica Die Welt, 1 settembre 2021

Fonte: Die Welt online

Apertura economica Die Welt, 1 settembre 2021

Fonte: Die Welt online

tratta da Die Welt di ieri e dal messaggio che comporta quel titolo: All’improvviso, peggio dell’Italia.

Di fatto, un ritorno agli anni degli stereotipi e dell’ossessione weimariana per l’inflazione, quando la stampa tedesca si rapportava al nostro Paese con prime pagine come quest’altra.

Copertina Der Spiegel, 25 luglio 1977

Fonte: der Spiegel

Copertina Der Spiegel, 25 luglio 1977

Fonte: der Spiegel

Traduzione, il tempo della lucidità di analisi pare terminato. Così come quello dei distinguo in nome dell’emergenza. Perché fino a quando le sirene di allarme arrivavano dal cosiddetto Club Med, il tutto rientrava appieno in una diarchia di equilibri contrapposti: il Nord che impone il rigore, il Sud che lo elude. Alla fine, però, costretti a trovare una sintesi che conviene a tutti.

Oggi è la Germania ad avere paura. Talmente tanta da mandare in avanscoperta i suoi reparti speciali in modalità commando, come fatto l’altro giorno con Holzmann e Klot. Paradossalmente, il Covid potrebbe operare un effetto di detonazione sull’eurozona e la sua tenuta peggiore della crisi del debito del 2011. E lo spread in caduta di questa mattina, unito a quel titolo da anni ’80 di Die Welt, paiono certificarlo implicitamente. Forse, alla luce di tutto questo, è legittimo chiedersi se questa sera Mario Draghi ed Emmanuel Macron - nella loro cena di lavoro a Marsiglia - parleranno anche di Afghanistan.

Perché se lo spread italiano preoccupa ovviamente Palazzo Chigi a livello di tenuta dei conti e costi del finanziamento, rendendo il nodo Pepp-Bce di fondamentale importanza in vista già del prossimo board, le banche francesi siedono ancora su circa 250 miliardi di quegli stessi Btp, il cui valore è appunto determinato dall’andamento del differenziale sul Bund. Certe cortine fumogene come quella dell’allarme no-vax, rivelatasi alla prova dei fatti un ballon d’essai da surrealismo amaro, a volte paiono davvero cascare a pennello.

Argomenti