Il problema è la bolla, non quale ago la buchi. L’esperimento da vaso comunicante per riassorbire 10 anni di liquidità tramite l’alta inflazione è fallito. E ora sta rivoltandosi. Come Frankenstein

La situazione è molto più seria di quanto i tonfi degli indici azionari raccontino, perché strutturale e sistemica. E, certamente, non riconducibile all’ipotesi di un graduale ritiro degli stimoli da parte della Fed, dopo 10 trilioni di dollari di liquidità già iniettati nel sistema dal marzo 2020 dalle Banche centrali e con Wall Street che infrange un record al giorno.

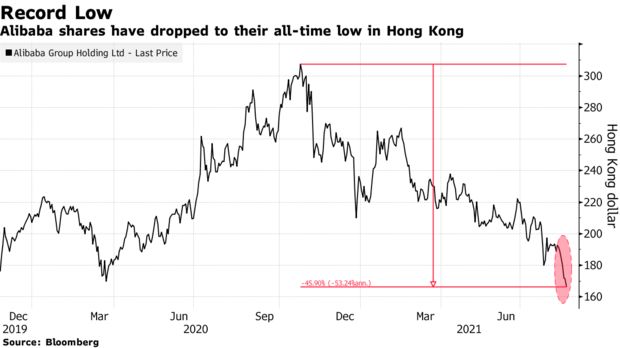

Questo primo grafico

Fonte: Bloomberg

offre la conferma indiretta: se Alibaba, un tempo il Sacro Graal azionario cinese, stamattina ha toccato i minimi storici, trascinando Hong Kong a una chiusura da sprofondo rosso, non è certo colpa dei verbali della Federal Reserve. E’ il passaggio obbligato di una scelta operata mesi fa dai regolatori di Pechino al fine di inviare un segnale chiaro alle troppo finanziariamente indipendenti aziende del tech: 1.100 miliardi di market cap di settore bruciati da fine febbraio parlano una lingua che poco si concilia con le minacce cicliche della Banca centrale Usa.

E se ovviamente il petrolio in calo da variante Delta sta giocando il suo ruolo nel trascinare al ribasso i titoli energetici, è sempre una decisione della Cina ad aver operato da accelerante dei cali in corso in Europa. La svolta redistributiva contenuta nell’ultimo documento programmatico di Xi Jinping, infatti, ha immediatamente spostato il focus delle prossime misure restrittive verso i super-ricchi: di fatto, affossando i titoli del lusso europei che vivono di export verso la Cina. La Fed appare variabile totalmente a se stante. In compenso, come anticipato, la Banca centrale Usa sta inviando un messaggio di panico al mondo: ovvero, impossibile uscire in maniera ordinata dal casinò infernale creato da 11 anni di Qe pressoché permanente.

Stamattina, più di qualcuno si è reso conto di come il piano ritenuto da tutti geniale di far riassorbire una decade di eccessi monetari tramite l’inflazione, quasi fosse un ematoma su cui porre del ghiaccio, è fallito. Perché il combinato di Covid e speculazione sulle commodities ha tramutato quella dinamica rialzista dei prezzi - che si intendeva utilizzare come principio di vaso comunicante per evitare esplosioni della bolla equity - in un Frankenstein che si è rivoltato al suo padrone: i prezzi salgono, gli indici pure. Ma se i primi smentiscono giorno dopo giorno la narrativa riguardo la loro transitorietà, i secondi si comportano come trapezisti sempre meno sicuri del loro passo sulla corda. Perché intravedono che la rete di sicurezza sottostante è stata spostata. Sempre più in là. E cominciano a porsi il problema di non cadere, più che di arrivare dall’altro capo del filo.

Tradotto, occorre trovare un modo gestibile di proseguire il Qe, altro che taper. Questo lo sanno tutti. E la conferma della gravità estrema del momento che sta sviluppandosi è giunta questa mattina dal Giappone, dove l’indice Nikkei ha chiuso in netto ribasso e al minimo da 7 mesi trascinato non da Jerome Powell ma da Toyota, la quale ha comunicato la drastica riduzione della produzione di veicoli per il mese di settembre. Un taglio del 40% dalle 900.000 unità attese a 500.000: alla faccia della ripresa, il dato è quindi nettamente al ribasso rispetto a quello del settembre 2020, quando dalle fabbriche nipponiche ed estere del marchio uscirono 840.000 veicoli.

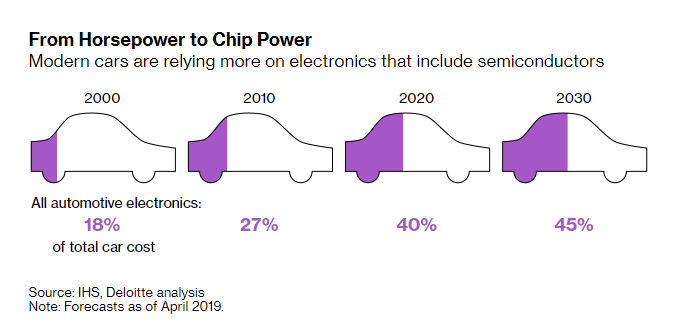

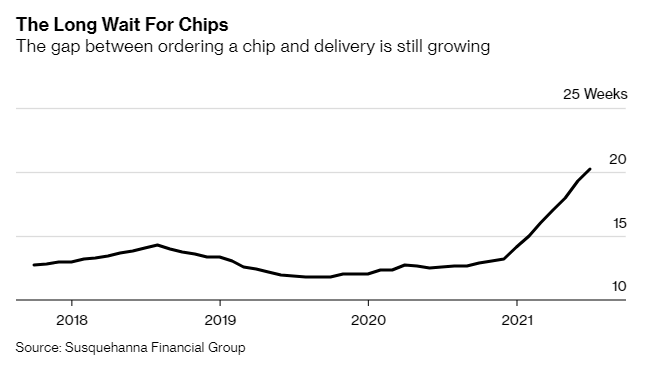

Il motivo? Combinato di variante Delta e carenza di microchip. Di fatto, guai strutturali sulla supply chain. Un qualcosa che nessun Qe può risolvere. Anzi, paradossalmente, solo aggravare. E se questi due grafici

Fonte: Bloomberg

Fonte: Bloomberg

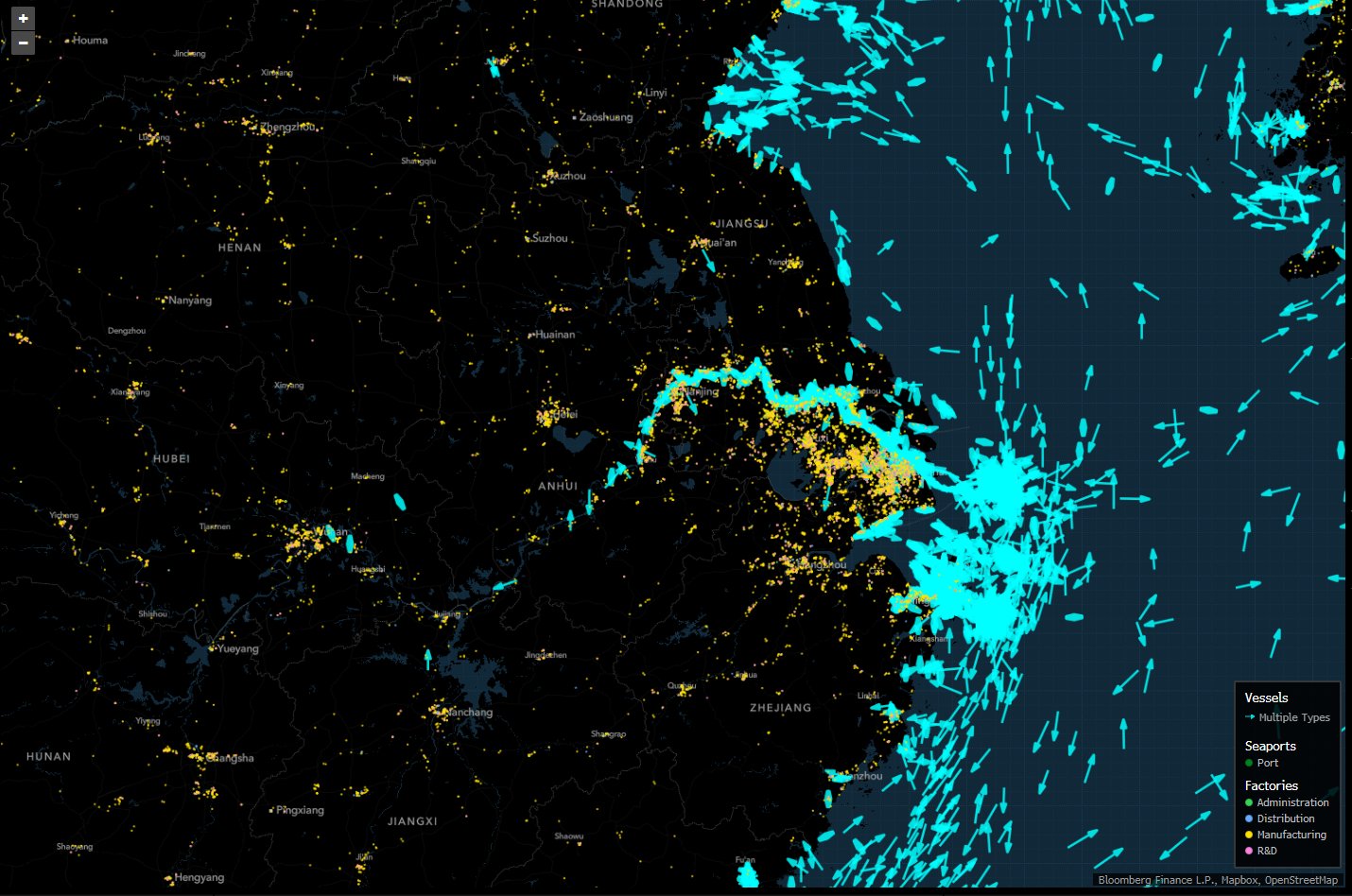

mettono in prospettiva quale sia il peso dei semiconduttori per il settore automotive odierno e come il gap fra ordinazione e consegna degli stessi sia in continuo aumento, a far tremare tutti dovrebbe essere questa immagine:

Fonte: Bloomberg/MapBox/OpenStreetMap

una fotografia aerea del traffico di navi ancorate al largo del porto cinese di Ningbo, il cui terminal principale è chiuso da una settimana per alcuni casi di Covid. Di fatto, il traffico merci in entrata e uscita dal vitale bacino industriale del delta dello Yangtze è paralizzato.

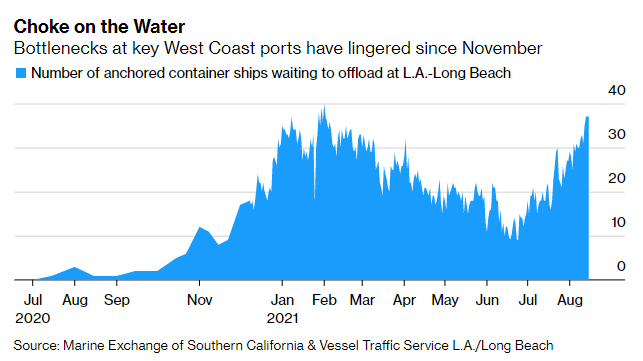

Le conseguenze? Le mostra questo altro grafico,

Fonte: Bloomberg

dal quale si evince come i colli di bottiglia nella supply chain globale abbiano già spedito i tempi di attesa al porto di Los Angeles/Long Beach ai massimi dallo scorso novembre. Navi ancorate e in attesa di poter scaricare. Paralisi totale. E qui non si parla di denaro stampato con il ciclostile e tassi tenuti artificialmente bassi, quindi di ingegneria finanziaria fine a se stessa: si parla di economia reale, produzione, fabbriche, commercio. E Toyota ha mostrato la carne e il sangue di questo realtà, comunicando il suo drastico taglio operativo.

Il problema non è quale ago buchi la bolla, bensì il fatto che questa sia presente. E in continua, irresponsabile espansione. Ora inizia davvero la sfida più grande e pericolosa: trovare una exit strategy che limiti il più possibile i danni. Ma qualcuno, fra mercato ed economia reale, dovrà pagare un conto molto salato. Frankenstein ha rotto le catene che lo bloccavano al lettino, adesso occorre sedarlo. Evitando nel contempo di farsi ammazzare.