Il Rapporto 2013 dell’Unità di Informazione Finanziaria per l’Italia (UIF) ha messo in luce il profilo dell’evasore medio e come gli italiani evadono le tasse. Ci chiediamo: sul tema dell’evasione fiscale il problema è la legge?

L’evasione fiscale è un problema complesso e ben radicato nel nostro Paese. Negli ultimi anni l’attenzione circa questa situazione è cresciuta sempre più e la caccia agli evasori è diventata serrata (pensiamo al Redditometro o allo Spesometro).

Lo scorso anno il Gafi (Gruppo di Azione Finanziaria Internazionale) ha inserito l’evasione fiscale nell’elenco dei cosiddetti «reati presupposti» e nel Rapporto 2013 l’Unità di Informazione Finanziaria per l’Italia (UIF) ha messo in luce come annualmente mancano circa 130 miliardi l’anno. Vediamo nel dettaglio cosa è emerso dal Rapporto.

Bankitalia: Rapporto UIF 2013

Come si legge nel capitolo dedicato alle «Attività in materia di operazioni sospette»:

«Ai sensi del Dlgs n. 231/2007, l’UIF riceve le segnalazioni di operazioni sospette (SOS) di riciclaggio e di finanziamento del terrorismo, ne effettua l’analisi finanziaria, archiviando quelle ritenute infondate, e le trasmette, accompagnate da una relazione tecnica, al Nucleo speciale di polizia valutaria della Guardia di Finanza (NSPV) e alla Direzione investigativa antimafia (DIA) per gli eventuali approfondimenti investigativi».

Nella tabella seguente viene indicato l’andamento delle segnalazioni pervenute tra il 2008 e il 2012 (aumentate anche in funzione dei maggiori accertamenti).

Alla fine di un processo molto articolato, segnato da molteplici riscontri e verifiche, le segnalazioni vengono trattate in funzione del loro rischio:

- nullo;

- minimo;

- medio;

- elevato.

Com’è la caratterizzazione territoriale?

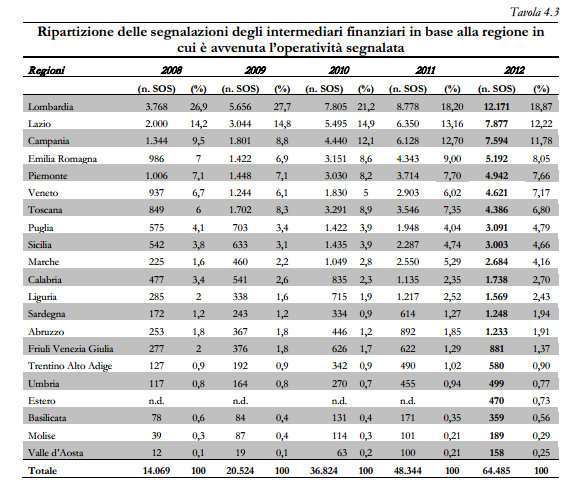

Le segnalazioni nel 2012 sono aumentate in generale in tutte le regioni, come vediamo nella tabella.

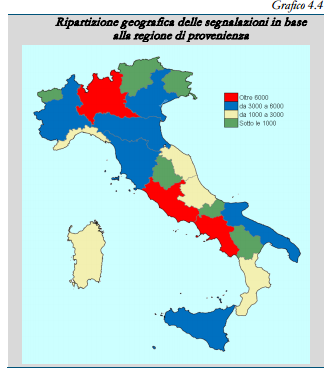

Dal grafico si evince che Lombardia, Lazio e Campania sono le regioni con il maggior numero di segnalazioni trasmesse (40% del totale segnalato).

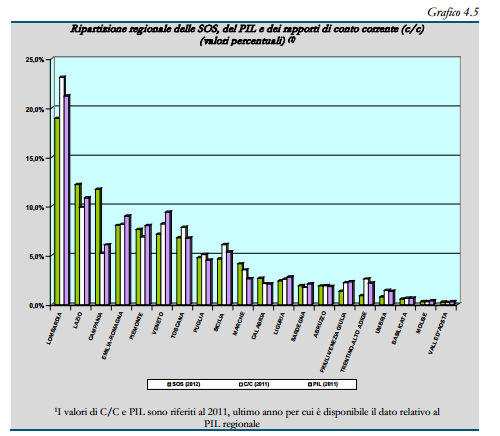

Nel rapporto viene spiegato altresì come si sia individuata una certa relazione tra la ripartizione regionale delle segnalazioni e alcuni indicatori economici e finanziari

regionali (numero di conti correnti e PIL).

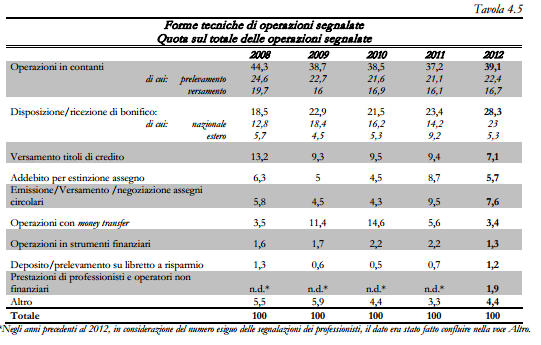

Quali sono le operazioni più segnalate?

Tra le forme tecniche di operazioni maggiormente segnalate spiccano le transazioni in contante e i bonifici. In particolare si è notato come le operazioni in contante hanno mantenuto una certa costanza, contro l’aumento di operazioni tramite bonifici nazionali.

Il profilo dell’evasore medio

Quali sono i comportamenti che presentano anomalie apparentemente riconducibili a fenomenologie di evasione fiscale? Dal Rapporto UIF emerge questo:

- l’utilizzo strumentale di conti correnti personali al fine di veicolare movimentazioni d’impresa (presente in oltre 5.000 segnalazioni);

- il giro di fondi fra persone fisiche e giuridiche tra loro collegate (circa 1.600 segnalazioni);

- il reiterato utilizzo per contanti di conti aziendali (circa 2.300 segnalazioni);

- un’operatività conseguente allo “scudo fiscale” (emergente in circa 300 segnalazioni).

Numerose segnalazioni rivelano inoltre

«una condotta consistente nell’adozione di negozi diretti a occultare l’effettivo titolare della ricchezza, per il tramite di soggetti interposti, nonché nel ricorso a fatturazioni false emesse da società di comodo (c.d. “cartiere”) a fronte di prestazioni inesistenti o in attività di importazioni/esportazioni fittizie, anche in combinazione tra loro, che permettono di attribuire una causa apparente al trasferimento dei fondi a fornitori situati all’estero, o al rientro di fondi».

Si aggiungono a questa ampia casistica le le segnalazioni riguardanti operatività con controparti ubicate nei c.d. “paradisi fiscali”, che vengono spesso perfezionate mediante

"’triangolazioni’, in forza delle quali fondi accumulati in un primo tempo in paesi ’cooperativi’ sono successivamente trasferiti in altri Stati ove, in opacità proprietaria, reddituale e finanziaria, si costituiscono società di comodo in modo rapido ed economico e si utilizzano in maniera strumentale rigidi regimi di segreto bancario o

aliquote fiscali assolutamente competitive".

Nella fenomenologia di carattere appropriativo rientrano invece tipologie molto diverse, ma

«accomunate dal fatto che il comportamento finanziario esaminato induce il sospetto di una finalizzazione, tramite l’utilizzo di artifici (phishing), approfittamento di situazioni di difficoltà (usura) o altro, alla ingiusta ’spoliazione’ della vittima con conseguente appropriazione da parte dell’autore dell’illecito».

In particolare:

- l’usura è stata individuata in oltre 1.000 segnalazioni;

- le operazioni riconducibili a tentativi di infiltrazione criminale in imprese vulnerabili per la ricorrenza di situazioni di crisi economica sono emerse in circa 30 casi;

- frodi informatiche (2.000 casi);

- reati fallimentari (che evidenziano comportamenti distrattivi posti in essere nell’ambito di imprese individuali o collettive in situazione di marcata difficoltà finanziaria, se non già in situazione di insolvenza ancorché non giudizialmente dichiarata);

- attività di compro oro (circa 400 segnalazioni).

Ai tipi di fenomenologia suddetti, si aggiunge quella «di carattere corruttivo o appropriativo di fondi pubblici».

Evasione: il problema è la legge?

Spesso si parla dell’evasione fiscale come un «problema culturale», legato alla mentalità degli italiani, che secondo il numero uno dell’Agenzia delle Entrate Befera dovrebbe cambiare per due motivi, versare le tasse serve a:

- pagare beni e servizi;

- ridistribuire il reddito.

Secondo Befera è vero che con meno tasse ci sarebbe meno evasione, perchè «ci sarebbe meno evasione per carenze di liquidità». Come sappiamo infatti si è molto discusso negli ultimi tempi della cosiddetta «evasione di sopravvivenza», ma non sono i rari i casi in cui la stessa può sfociare in furbizia. E allora il problema, forse, non è a monte? Non è nella legge?

Nel video seguente vi proponiamo l’intervista realizzata da Sergio Luciano a Carlo Nocerino, sostituto procuratore della Repubblica presso il tribunale di Milano, specializzato in reati economici.

Carlo Nocerino ha messo in luce proprio il rapporto tra evasione e legge, sottolineando alcune lacune ed incongruenze, ad esempio:

- non è punito l’autoreciclaggio, nè l’elusione fraudolenta, ovvero il risparmio d’imposta ottenuto con procedure artificiose e «truffaldine»;

- nella normativa penale relativa ai comportamenti fiscali l’incongruenza più evidente è che l’evasore totale è punito meno severamente dell’evasore parziale.

Relativamente all’elusione fiscale, Nocerino è stato interrogato sul caso specifico delle grandi multinazionali, su cui la pressione dovuta a controlli e accertamenti è sicuramente minore rispetto al contribuente ordinario, che eludono cifre davvero ingenti di guadagni (pensiamo al caso Google di cui vi abbiamo parlato pochi giorni fa che risparmia miliardi di tasse grazie al sistema del «doppio irlandese» e «panino olandese»), Nocerino ha ribadito la motivazione che lo aveva spinto a chiudere le indagini della GdF sempre sul caso Google: quando un’azienda opera in rete è molto difficile accertare dove produce ricchezza.

Visto che i «grandi numeri» li fanno le aziende, non il contribuente medio (su cui è comunque giusto intervenire), non sarebbe allora il caso di aggiornare la normativa, soprattutto in questi casi, dal momento che l’era informatica è iniziata già da tempo e non è certamente destinata al declino?

Argomenti