La Fed sta operando un taper «sotto copertura» attraverso la sua facility, drenando Treasuries di giorno e rimettendoli poi sul mercato? Se così fosse, l’entusiasmo di Borsa ha le settimane contate

Un vecchio adagio di Wall Street recita che nessuno suona una campanella, quando il mercato è al top. E mai come oggi, gli indici paiono in orbita. Nonostante una lettura del prezzo degli affitti che in giugno ha registrato un +8,1% e che rappresenta il massimo da quando viene tracciata la serie storica (+31% dall’inizio della pandemia) e una ratio del Conference Board che vede l’abbondanza percepita di posti di lavoro al massimo dal 2000 (dato solitamente coincidente con una mossa rialzista sui tassi), il mercato Usa anche ieri ha segnato un nuovo record storico. Pur chiudendo praticamente piatto.

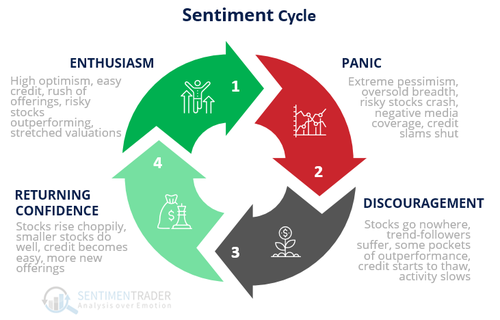

Nulla sembra intaccare la fiducia nella Fed. E una conferma al riguardo arriva anche dall’indicatore preparato da Sentiment Trader,

Fonte: Sentiment Trader

dal quale si evince come attualmente il mood che direziona la Borsa sia quello dell’entusiasmo, caratterizzato appunto da ottimismo a oltranza, credito facile, out-performance dei titoli più rischiosi, valutazioni al massimo della dilatazione e una corsa collettiva verso offerte iniziali e secondarie.

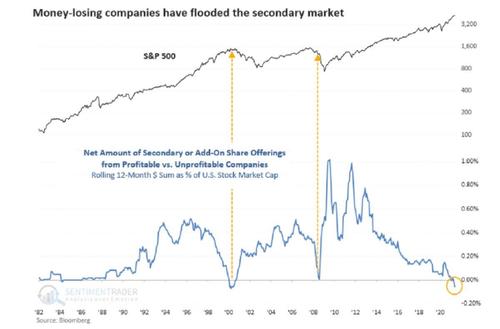

Ora, al netto dello stage che storicamente segue quello attuale, proprio quest’ultima voce deve far riflettere, alla luce di questo altro grafico. E cosa si evince, stando a calcoli curati da Bloomberg?

Fonte: Bloomberg

Negli ultimi 12 mesi, 254 aziende profittevoli hanno emesso titoli secondari o add-on. Il problema è che nel medesimo arco temporale, lo hanno fatto con successo anche anche 748 compagnie non profittevoli. Qualcosa come 27 miliardi di controvalore di offerta, il massimo da 40 anni. Certo, percentualmente rispetto alla capitalizzazione totale del mercato attuale, una goccia nel mare. Il problema è il driver che ha reso possibile questo trend: appunto, l’appetito degli investitori. Un’esuberanza che solitamente coincide con il picco del mercato. E che, stando allo schema precedente, porta con sé un repentino cambio di sentiment.

Oltretutto, il grafico mostra plasticamente i due precedenti in cui si è giunti a un tale concentrato di emissioni secondarie: 2000 e 2008. Ovviamente, questa volta l’epilogo sarà differente. O forse qualcuno comincia a temere che, prima o poi, anche la bacchetta magica di Jerome Powell perderà i propri super-poteri? Questi due grafici

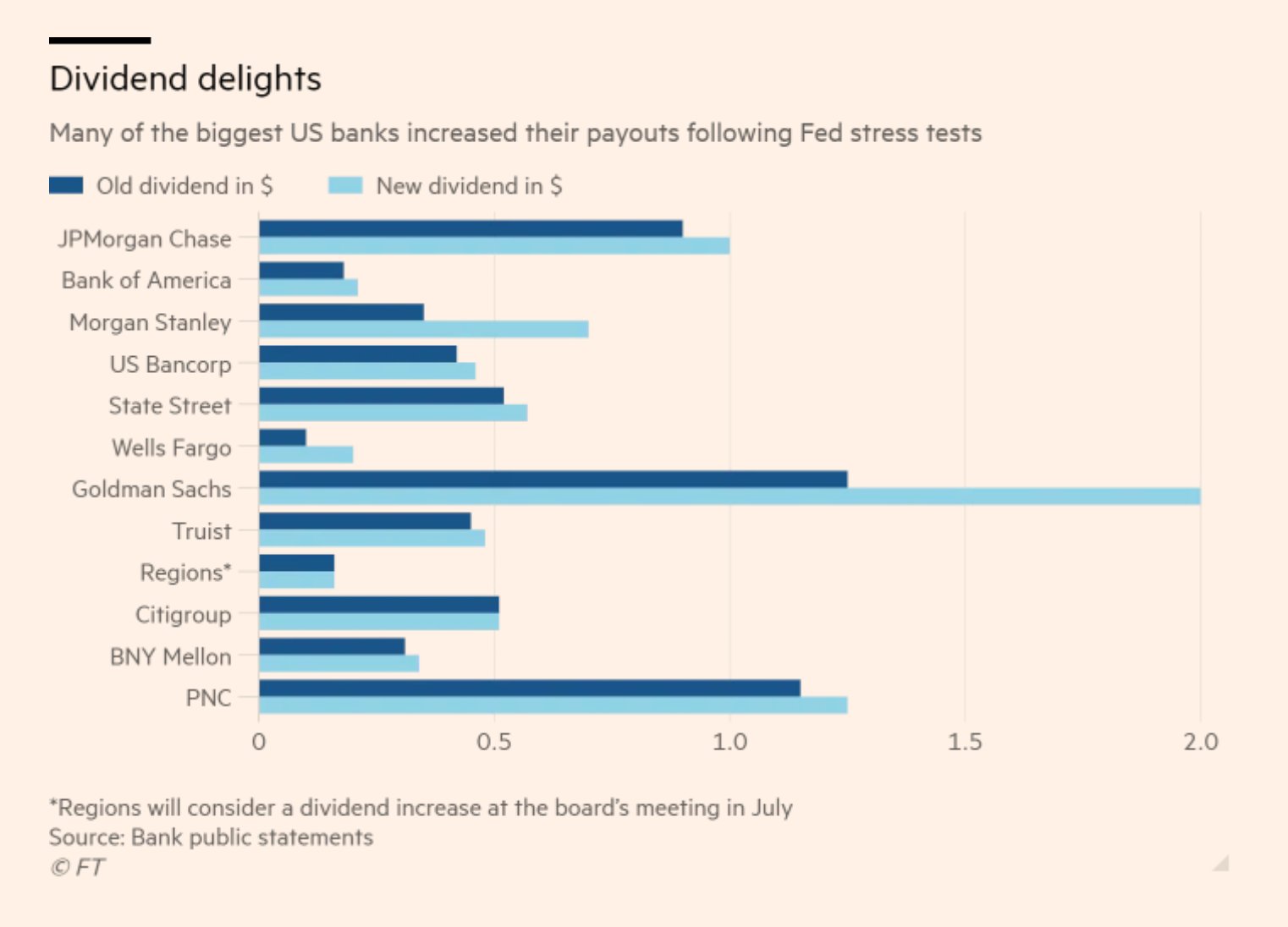

Fonte: Financial Times

Fonte: New York Fed

mostrano infatti le due facce della medesima medaglia, quella del sistema bancario Usa e del suo approccio a questo mercato dal rialzo strutturale. La bonanza da stress test superato non ha tardato a palesarsi, visto che i 13 istituti statunitensi che hanno aggiornato i piani di pay-out non hanno badato a spese: 2,08 miliardi di dividendi previsti nel terzo trimestre.

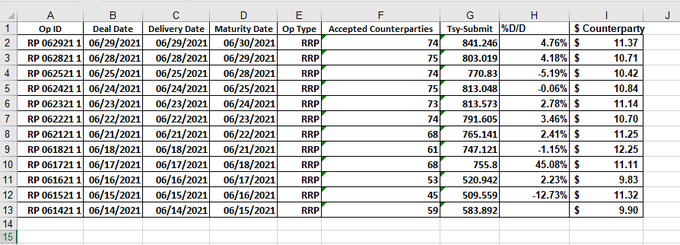

Ovviamente, seguiti da altrettanto generosi buybacks. Nel frattempo, però, consapevoli di una SLR che al 5% trasforma la leva su cui si opera in qualcosa come 20x e quindi obbligherebbe a un accantonamento esterno di riserve ancora maggiore dell’attuale, pare che le banche Usa stiano continuando a prendere profitto dallo 0,05% di remunerazione garantito dal reverse repo della Fed di New York. La tabella mostra i controvalori di utilizzo e il numero di bidders dell’ultima settimana, mettendo in bella evidenza il record assoluto toccato ieri: 841,2 miliardi da parte di 74 controparti. Liquidità ovunque, insomma. Meglio approfittarne. Contingenza garantita dalla scelta della Fed di trasformare una facility in un trading attivo, quasi a voler operare un taper sotto copertura oppure il più classico dei last hurrah, in ossequio all’avanzare in senso orario di quello schema di sentiment?

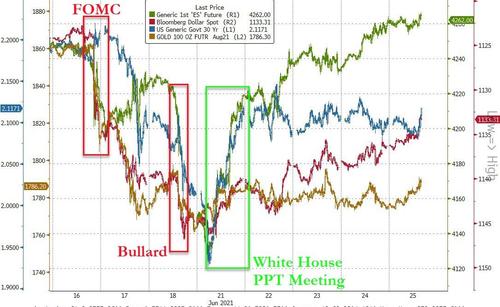

Viene da chiederselo, soprattutto alla luce di questo grafico:

Fonte: Bloomberg/Zerohedge

dopo la riunione d’urgenza del Plunge Protection Team convocata da Joe Biden il 21 giugno scorso, Wall Street ha conosciuto solo rialzi. I Primary Dealers del debito stanno operando anche da contrafforti dell’azionario, quindi? D’altronde, avendo passato in scioltezza gli stress test della Fed, qualche follia equity si può anche compiere. Soprattutto nella quasi certezza che Jerome Powell abbia in mente un cronoprogramma tanto azzardato quanto potenzialmente vincente.

Utilizzare appunto il reverse repo come taper parallelo, stante il gioco delle tre carte fra Treasuries drenati dal mercato di giorno in seno al Qe e poi rimessi in circolo come garanzia per la liquidità depositata dalle banche, fino a settembre. Salvo poi poter riesumare vecchie logiche di operatività espansiva oggi messe in difficoltà dallo sgonfiamento obbligato delle riserve in eccesso del Tesoro. Scollinato agosto, utilizzando magari la minaccia sulla ripresa globale rappresentata dalla variante Delta come alibi per tramutare il meeting di Jackson Hole nell’ennesimo appuntamento interlocutorio, tutto potrebbe rientrare nei ranghi.

A tal punto da azzardare davvero una discussione ufficiale sul taper, in modo da purgare gli eccessi di questi giorni sugli indici, con i dividendi ormai decisi e distribuiti. A quel punto, Wall Street rischia di tramutarsi davvero in una sala da ballo strapiena e con la musica alle stelle. Ma una sola, piccolissima uscita di sicurezza.

Argomenti