La distorsione da Qe ha raggiunto un nuovo primato, mentre il Covid opera da boost. Ma è l’ultimo report dell’Università del Michigan a far paura, dipingendo una Real America da Grande depressione

Una delle scene più drammatiche di Margin call, il film che racconta - romanzando - le ultime ore di un’ipotetica e immaginaria Lehman Brothers, è quella in cui il capo del trading, Kevin Spacey, risponde a brutto muso alla richiesta del presidente, Jeremy Irons, di dare vita a una fire sale il giorno seguente, al fine di liberare il bilancio da assets tossici. Se lo fai, uccidi il mercato. E’ la fine, la sua lapidaria conclusione. Alla fine, lo farà. E il mercato non sarà finito. Anzi.

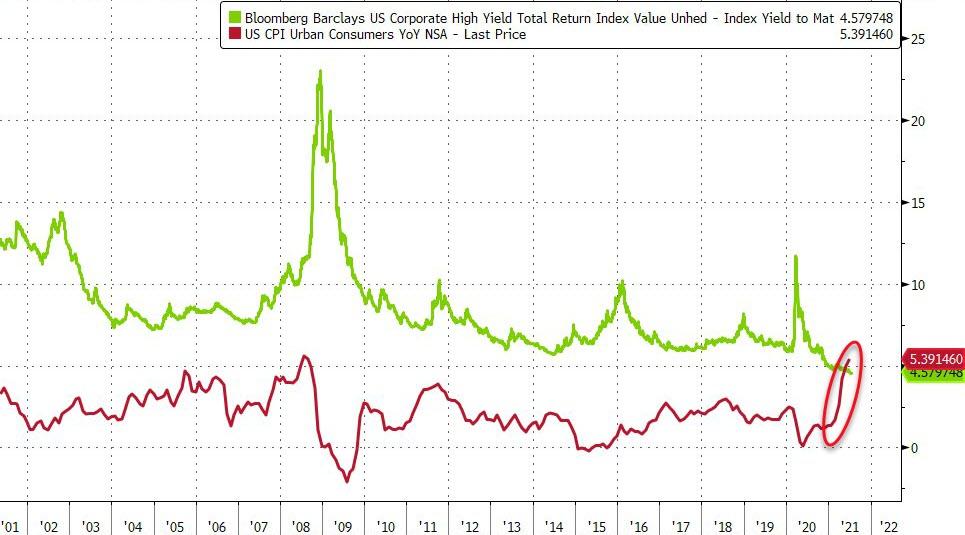

Ma resta il fatto che da quel momento, parlando della realtà e non della fiction, il sistema ha continuato a funzionare grazie a un aiutino fino ad allora assente: il Qe strutturale. Quella scelta, quella mossa, quel punto apicale di azzardo morale hanno in effetti ucciso davvero una certa idea di mercato. Facendone nascere un’altra, come una Fenice che risorge dalle sue ceneri. Oggi, probabilmente, un altro snodo epocale è stato raggiunto: come mostra questo grafico,

Fonte: Bloomberg

infatti, per la prima volta in assoluto il rendimento del debito junk statunitense è inferiore al livello del Cpi. Formalmente e in base alle regole che furono, game over. Il mostro è nato, partorito da un processo di continua e crescente manipolazione di indici, yields, emissioni e flottanti. Nulla può più prescindere dalle Banche centrali.

Fed, Bce, BoE, BoJ: qualsiasi acronimo va bene, perché tutti operano nella stessa maniera. Chi più, chi meno. C’è un problema, però. Ovviamente, il mercato non finirà oggi. E nemmeno il mondo. Anzi, paradossalmente lunedì il trading potrebbe ripartire ancora più ringalluzzito. Perché Jerome Powell ha garantito che di taper per ora non se ne parla e, intervistata dalla Cnbc, Janet Yellen ha addirittura ammesso che nuove chiusure negli Usa non si possono escludere, stante l’aumento dei contagi. Di fatto, il Qe prosegue e anche i programmi di sostegno federale a reddito e disoccupazione potrebbero proseguire oltre la data del 6 settembre. Europa e Giappone, poi, addirittura hanno anticipato l’allarme Delta e cominciano a ripristinare limiti e restrizioni.

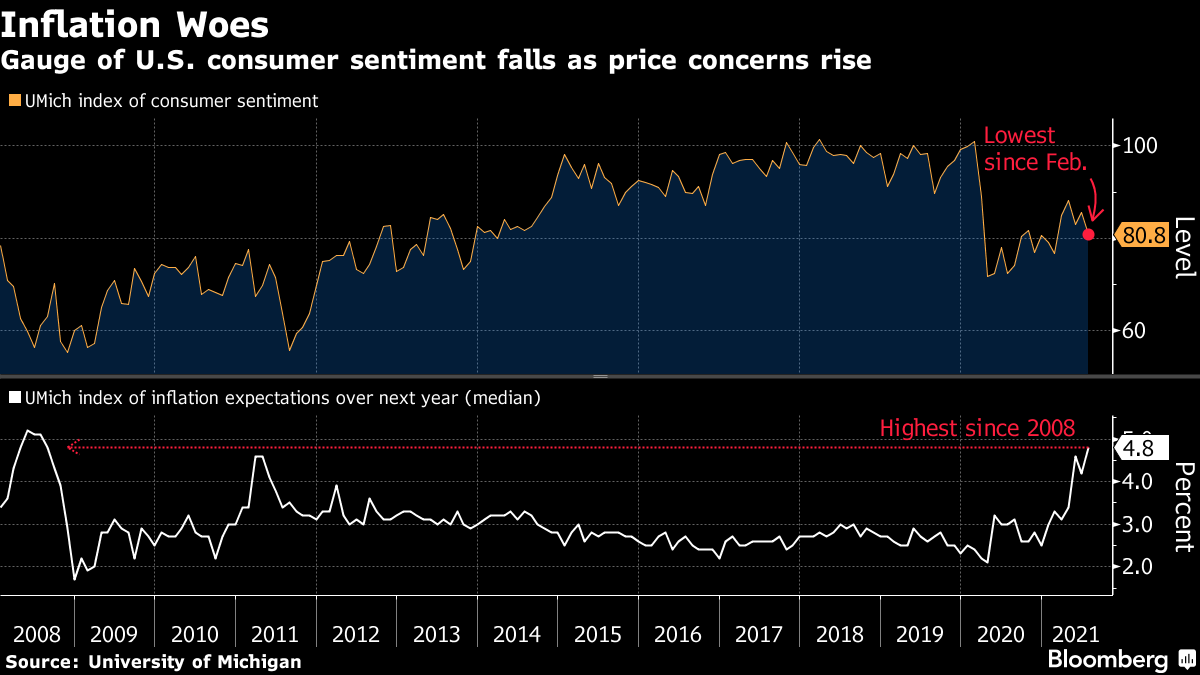

Dov’è allora il problema? In questi grafici

Fonte: Bloomberg/Univiersity of Michigan

Fonte: University of Michigan

Fonte: Bloomberg/Univiersity of Michigan

contenuti nell’ultimo rapporto dell’Università del Michigan (UMich) pubblicato ieri. Un catalogo degli orrori. E non per Wall Street, bensì per quella Main Street che dal Qe pandemico doveva emergere come la principale beneficiaria. Le aspettative inflazionistiche a un anno sono al 4,8%, massimo dal 2008. Proprio l’anno di ambientazione di Margin call, proprio l’anno del ko fatale di Lehman Brothers.

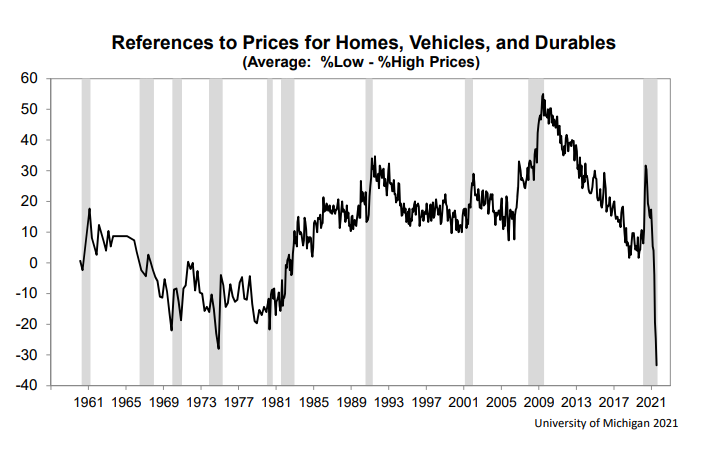

E se in un Paese di spazi sterminati per costruire e tassi di interesse mai così bassi, quello attuale appare il momento peggiore per acquistare una casa a causa dei prezzi degli immobili (oltretutto, in contemporanea con un livello reddituale mai così alto grazie al welfare pandemico), ecco che questa immagine

Fonte: Bloomberg/Univiersity of Michigan

si impone come la sintesi perfetta del fallimento epocale della Fed: i tre indici aggregati relativi alle dinamiche dei prezzi (immobiliare, auto e beni durevoli) hanno appena registrato i sentiment più negativo nella storia della tracciatura. Mai male come oggi, il tutto al netto di dieci anni di stamperia e con 120 miliardi di acquisti al mese ancora attivi (di cui, fra l’altro, 40 in Mbs).

Tranquilli, lunedì il mercato riaprirà. E tutto sarà bellissimo. Ma quanto emerso ieri, sottotraccia rispetto agli eventi epocali che finiscono sulle prime pagine o nei titoli di testa dei tg, ha rappresentato davvero un altro game over, dopo quello del 2008. Non solo il debito spazzatura rende meno dell’indice dei prezzi ma, soprattutto, un abominio simile avviene in contemporanea con la certificazione di un mood nella Real America degno del peggior momento di recessione della storia, al netto invece di una narrativa che parlava di ripresa boom, di orizzonti di gloria e di crescita record.

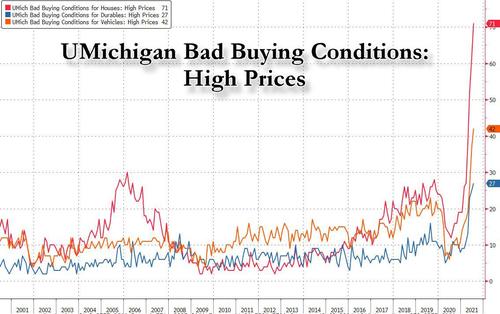

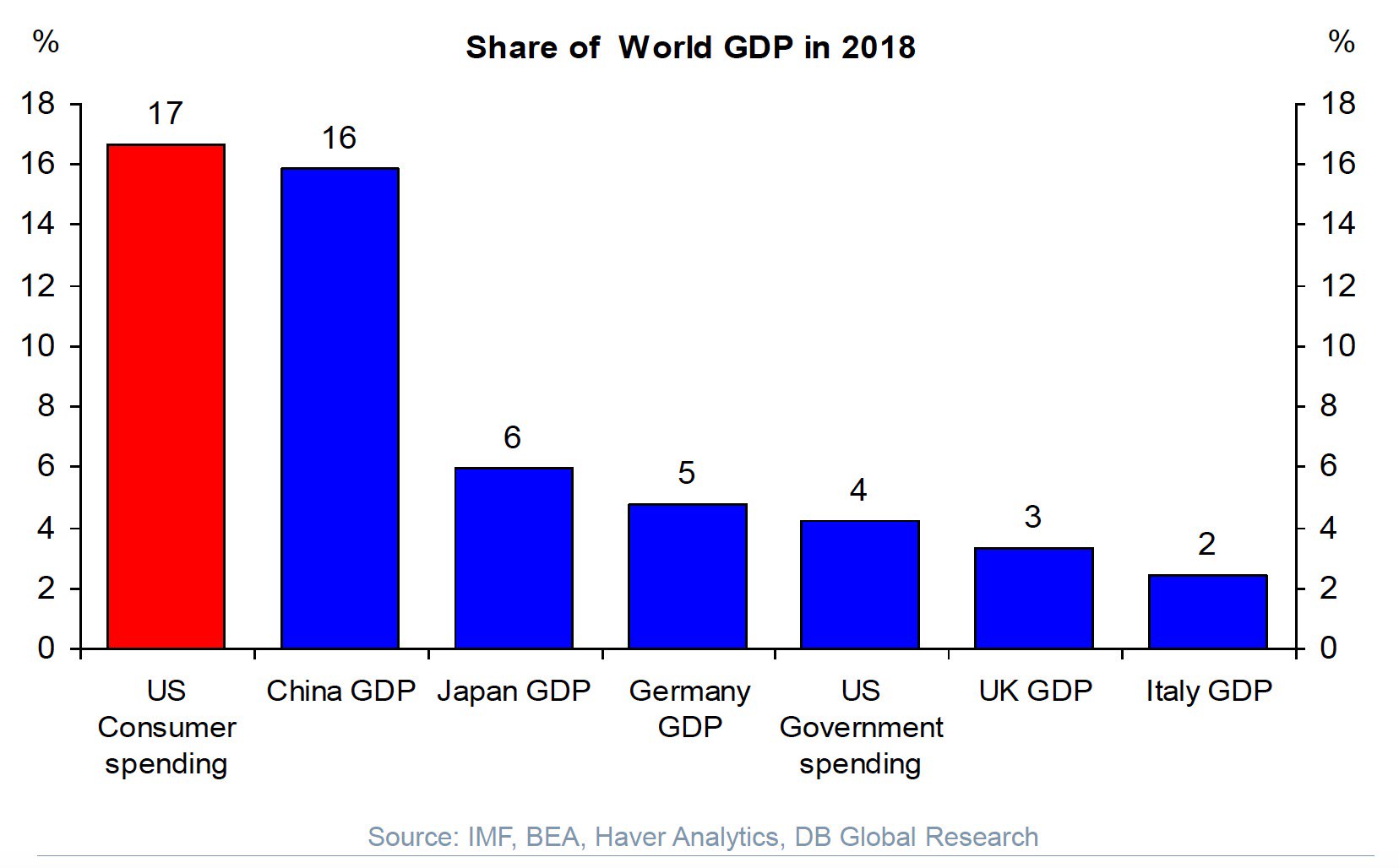

Insomma, un game over che non peserà su indici e yields e non innescherà correzioni o sell-off ma proprio per questo più serio e preoccupante. Perché basato sulla realtà e non sulla manipolazione permanente. E questo ultimo grafico

sintetizza silenziosamente la ragione per cui la Fed e il Tesoro dovranno giocoforza trovare ed estrarre dal cilindro l’ennesimo coniglio per irretire i mercati. In un’economia ancora basata al 70% sui consumi personali e che vede quella voce come prima componente del Pil mondiale pre-pandemia, tutto ci si può permettere tranne che il combinato di inflazione fuori controllo e termine di una politica di sostegno reddituale che rasenta in molti aspetti il prodromo dell’helicopter money.

Servirà ancora un po’ di emergenza sanitaria, come Janet Yellen ha lasciato intendere alla Cnbc. E come sta riaccadendo in Europa. O nel Giappone delle Olimpiadi senza pubblico. Resta il fatto che, avanzando di distorsione in distorsione, la collezione dei game over sta diventando corposa. E prima o poi, farà valere il suo rango e il suo ruolo.