Il leader dei Liberali tedeschi e probabile ministro delle Finanze attacca l’approccio Bce verso i Paesi indebitati e il contrasto all’inflazione. Il dopo Weidmann è iniziato. E lo farà rimpiangere

A differenza dei media, i mercati non paiono essere rimasti troppo impressionati dallo sbandierato successo del G20 di Roma e dalla prova di leadership di Mario Draghi. Lo spread del Btp decennale sul Bund, infatti, continua a salire.

Andamento del differenziale di rendimento tra Btp e Bund decennali

Fonte: Bloomberg

Andamento del differenziale di rendimento tra Btp e Bund decennali

Fonte: Bloomberg

Sfondata quota 130, qualcuno comincia a ritenere che, in caso di mancato evento game changer da parte di governo italiano o Bce, il trend che il taper della Fed potrebbe conferire all’obbligazionario mondiale potrebbe porre come prossima asticella di target i 150 punti base.

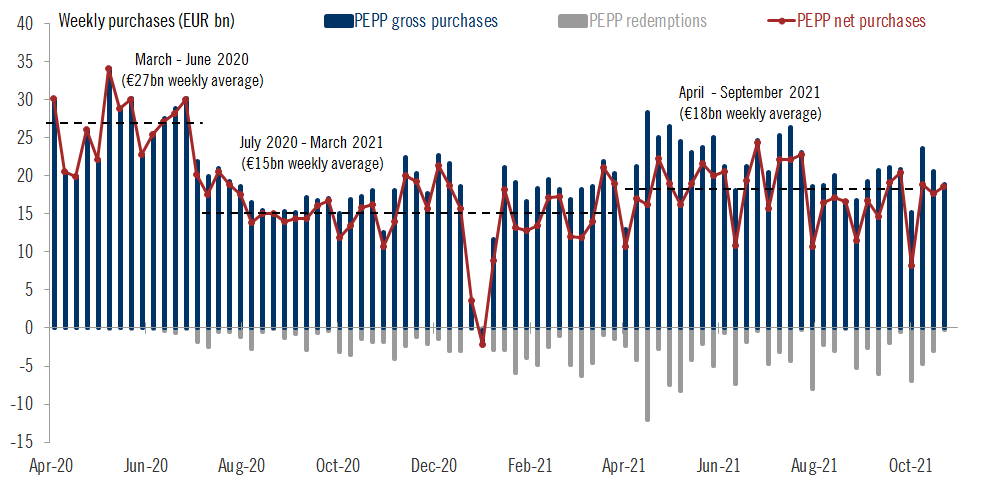

I quali, giova ricordarlo, stante il regime totalmente invariato di acquisti da parte della Bce nelle prime tre settimane di ottobre rispetto ai precedenti due trimestri, come mostra il grafico,

Controvalori degli acquisti settimanali della Bce (Pepp)

Fonte: Pictet/Bce

Controvalori degli acquisti settimanali della Bce (Pepp)

Fonte: Pictet/Bce

equivale almeno a 250 punti base reali, ovvero depurati dal netting della compressione artificiale di Francoforte. E prima che prenda piede l’ennesima vulgata che vede il nostro Paese vittima della speculazione di qualche Spectre misteriosa, giova sottolineare come una ragione che giustifichi il turbo di vendite di inizio settimana esiste. E fa capo alla Germania.

Ma a necessitare una riflessione, è la ragione di fondo di quanto sta accadendo. Per quanto le Banche centrali abbiano ormai mandato in pensione qualche secolo di pensiero economico, sfidando l’inflazione a colpi di Qe, una crescita economica record come quella rivendicata dall’Italia per l’anno in corso e uno spread in netta risalita non possono viaggiare in tandem. Per dirla all’anglosassone, something’s gotta give. Sul lungo periodo, insomma, chi mente dovrà ammetterlo. Le pressioni di vendita sono frutto di un reale rallentamento degli acquisti Bce nell’ultima settimana di ottobre, quella di cui ancora non si conoscono gli ammontare? Probabile.

Resta un fatto, paradossalmente in grado di rendere ancora più seria la situazione: se fosse questo scale back la ragione dell’impennata dello spread significherebbe che il mercato valuta zero o poco più l’outlook di crescita del 6% che il governo continua a ribadire e che Istat e Confindustria confermano. E se dopo il tonfo del 2020, un rimbalzo simile non è in grado di garantire nemmeno il minimo sindacale di off-setting sul premio di rischio, allora c’è davvero da preoccuparsi.

Detto questo, veniamo alla ragione più che probabile della sell-off sul nostro debito. Nel silenzio generale dei media italiani ma non di quelli tedeschi, infatti, il leader dei Liberali e più che probabile futuro ministro delle Finanze del governo semaforo, Christian Lindner, ha utilizzato una serie di domande e risposte sul proprio profilo Twitter per rendere noti alcuni punti qualificanti della sua agenda. Ad esempio, il fatto che se la Bce si lascia coinvolgere troppo nelle politiche fiscali dei Paesi altamente indebitati, si ritroverà ad avere pochi mezzi per contrastare l’inflazione. E ancora: Contenere la crescita dei prezzi è una responsabilità sociale e lasciare che l’inflazione vada fuori controllo lastrica la strada verso la povertà.

Signore e signori, il dopo-Weidmann è cominciato. E visti i presupposti, il rischio paradossale che a breve in molti cominceranno a rimpiangere il falco della Bundesbank. Perché stante l’eterogeneità della coalizione di governo, se Christian Lindner otterrà il ruolo che fu di Wolfgang Schaeuble difficilmente il Cancelliere potrà limitarne troppo il raggio di azione. Senza dimenticare la necessità di trovare un successore a Jens Weidmann dal 1 gennaio prossimo, battaglia nella quale il peso di Liberali e Verdi entrerà quasi certamente in contrapposizione e toccherà a Olaf Scholz far pendere la bilancio da un lato o dall’altro.

E a confermare come l’addio anticipato del governatore uscente della Buba sia stato letto in patria come la fine della luna di miele forzata con la gestione Lagarde dell’Eurotower lo conferma anche questa immagine,

L’articolo dedicato a «Madame Inflation» dalla Bild del 29 ottobre

Fonte: Bild

L’articolo dedicato a «Madame Inflation» dalla Bild del 29 ottobre

Fonte: Bild

tratta dall’edizione della Bild di venerdì scorso e accompagnata da un titolo che è tutto un programma: L’amante del marchio Chanel, Christine Lagarde, rende più poveri risparmiatori e pensionati. Un analisi decisamente rozza ma che in una Germania che ha appena visto salire l’inflazione di ottobre al 4,5% dal 4,1% di settembre non necessita di scomodare i fantasmi lontani di Weimar. La pancia del Paese, quella che legge i tabloid e non i più ragionati approfondimenti economici di Financial Times o Handelsblatt, comincia a inviare segnali di scontento e preoccupazione per la corsa dei prezzi. Soprattutto dopo due anni di stop-and-go da pandemia.

E la sinistra rappresentata dalla SPD, riuscita nel miracolo di spedire all’opposizione la CDU dopo un ventennio, non può permettersi il lusso di derubricare i timori dei lavoratori e dei pensionati a miopie ossessive e piccolo-borghesi. Insomma, se davvero a breve per il nostro Paese si imporrà la regola del something’s gotta give fra narrativa della ripresa economica e rinnovata corsa delle spread, attenzione al fattore Lindner. Perché il no di Olaf Scholz a una revisione del Patto di stabilità è tutta farina proprio del sacco liberale al fine di garantire il via libera alla formazione del governo semaforo. Dopo Schaeuble e Merkel, toccherà rimpiangere anche Weidmann. Miracoli del Qe.

© RIPRODUZIONE RISERVATA