Una fotografia dell’Italia: conviene ancora investirci?

Conviene ancora investire in Italia? Per rispondere partiamo da un dato pubblicato di recente dalla Commissione europea.

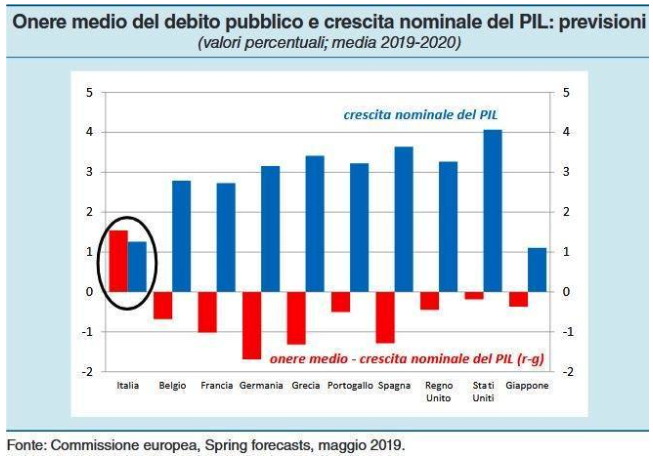

L’Italia è un paese in cui l’onere del debito è più alto rispetto alla crescita nominale del PIL. Il dato è ancora più eclatante se paragonato con il resto dei paesi a livello globale. Sicuramente la situazione non è confortante.

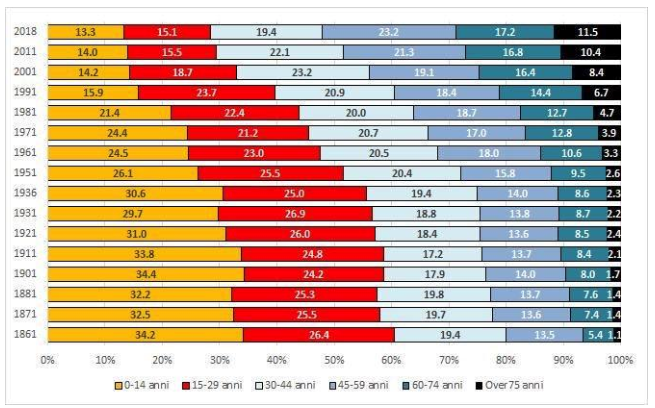

A maggior ragione se a questo aggiungiamo quest’altra informazione: il 2018 segna per la prima volta dal 1861 il sorpasso degli over 60 (28,7%) sugli under 30 (28,4%) nella popolazione italiana.

Poche nascite significano meno persone pronte ad entrare poi nel mercato del lavoro, il che comporta meno contributi futuri versati all’INPS. Popolazione sempre più anziana significa contemporaneamente uscite sempre maggiori per le casse dell’istituto previdenziale. Ed ecco che il sistema pensionistico pubblico non è più sostenibile.

Se il nodo pensione è risolvibile, ad oggi, dai giovani italiani, tramite una puntuale e mirata pianificazione finanziaria (che è sempre importante implementare), il dato disegna comunque un Paese in difficoltà anche dal punto di vista demografico.

Alla luce di tutto questo, conviene investire nel nostro Paese?

Conviene ancora investire in Italia?

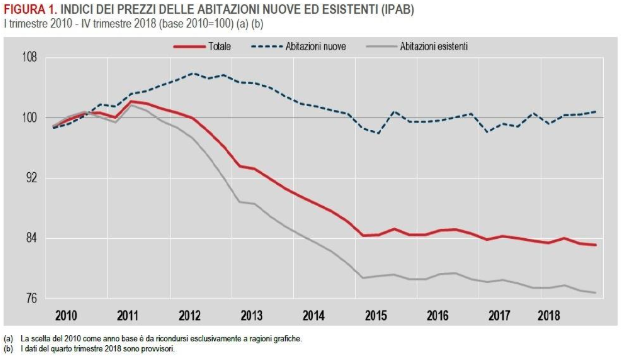

Se osserviamo il mercato immobiliare, questa è la fotografia riportata di recente dall’ISTAT:

Il grafico è sicuramente d’impatto e dipinge molto bene le difficoltà incontrate da questo settore.

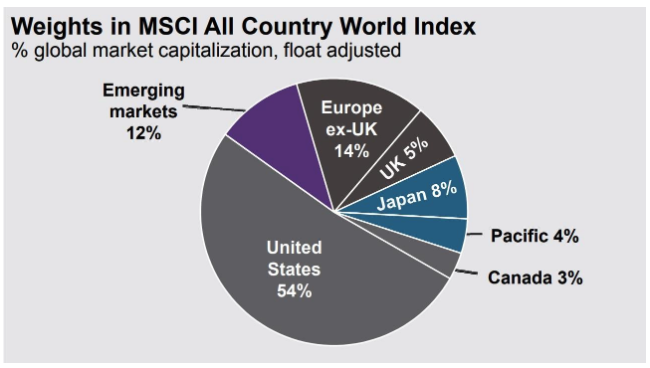

Se osserviamo invece il mercato azionario, è importante partire da questo dato. Quanto pesa l’indice italiano Ftse Mib all’interno dell’indice azionario globale MSCI All Country, rappresentativo di tutti i paesi? Meno dell’1%.

Quindi investire sul mercato azionario italiano significa investire in un Paese che finanziariamente pesa meno dell’1% all’interno del panorama finanziario mondiale.

Weights in MSCI All Country World Index – 31/12/18

Se pensiamo invece alle obbligazioni, i Btp, titoli di Stato italiani a medio-lungo termine, sono ad oggi una delle poche soluzioni a rendimento positivo degno di nota all’interno di un quadro obbligazionario contraddistinto da tassi negativi. Sotto questo punto di vista certamente i Btp rimangono interessanti. Occorre però fare attenzione al fatto che comprare Btp significa comprare debito di un Paese con le caratteristiche evidenziate sopra.

Sapendo della facoltà, prevista dalle CACS (clausole di azione collettiva, introdotte dal Decreto del Ministero dell’Economia e delle Finanze n. 96717 del 7 dicembre 2012), che consente allo Stato italiano di decidere in autonomo se e come cambiare le condizioni (come scadenza e tasso d’interesse) di un Btp emesso, come può muoversi un risparmiatore italiano?

La soluzione, come sempre, è un’efficiente diversificazione del proprio portafoglio, in modo da prendere tutto il valore espresso dai mercati finanziari, senza esporsi a concentrazioni di rischio. Una soluzione tanto semplice quanto funzionale.

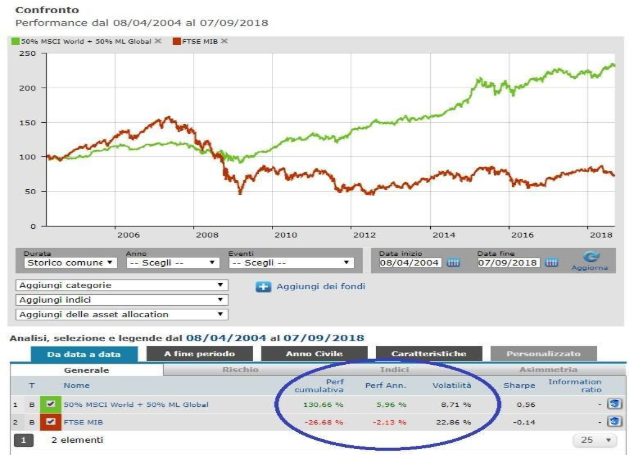

Un esempio:

Nel grafico abbiamo il paragone, dal 08/04/2004 al 07/09/2018, fra l’andamento dell’indice italiano Ftse Mib (evidenziato in rosso) e un indice 50% obbligazionario globale lungo termine e 50% azionario internazionale (in verde). La diversificazione, come sempre, premia l’investitore.