Cosa ha giustificato il Santa’s rally, dopo il lunedì nero che ha affossato i listini globali? Semplice, operare sugli assets in modalità gioco delle tre carte, grazie a Omicron. Chissà che la Bce...

Ora Omicron è ufficialmente un’emergenza. Perché quando qualcosa, globalmente, va a colpire il giorno più mediaticamente e socialmente riconosciuto come sacro per gli affetti, allora cambia il paradigma. E la rassegna stampa mondiale, oggi, ha un unico titolo: Omicron mette a terra il mondo.

Oltre 6.000 voli cancellati nel weekend di Natale. Quindi, migliaia e migliaia di persone che non hanno potuto festeggiare con i loro cari, magari dopo mesi di assenza lontano da casa. Emergenza, appunto. Perché dove non arriva il clima ansiogeno della paura, arriva l’emotività da spot della Coca Cola. Non importa che Delta e United Airlines abbiano cancellato centinaia di voli negli Usa a causa di mancanza di personale, immediatamente tutto è riconducibile al virus. Nessuno pensa ai sickouts di protesta contro la vaccinazione obbligatoria, a rivendicazioni sindacali o di categoria nel weekend più sentito o, semplicemente, a totale incapacità gestionale da parte dei vettori. Omicron, punto.

Non stupisce, quindi, che nessuno si sia posto una domanda ulteriore: dopo lo spavento del Black Monday, come è stato possibile che si sostanziasse il Santa’s rally e che il 23 dicembre lo Standard&Poor’s 500 chiudesse al livello di nuovo record storico con 4.725,80 punti? Perché la risposta è disturbante, essendo riconducibile alla realtà e non alla narrativa. Pillola blu o pillola rossa, per dirla con Matrix. Ce la mostrano queste due immagini.

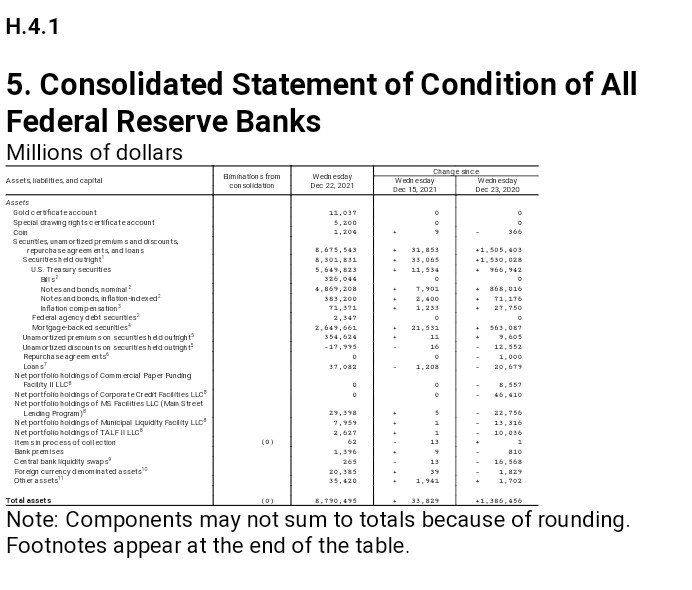

Stato patrimoniale consolidato della Federal Reserve al 22 dicembre

Fonte: Federal Reserve

Stato patrimoniale consolidato della Federal Reserve al 22 dicembre

Fonte: Federal Reserve

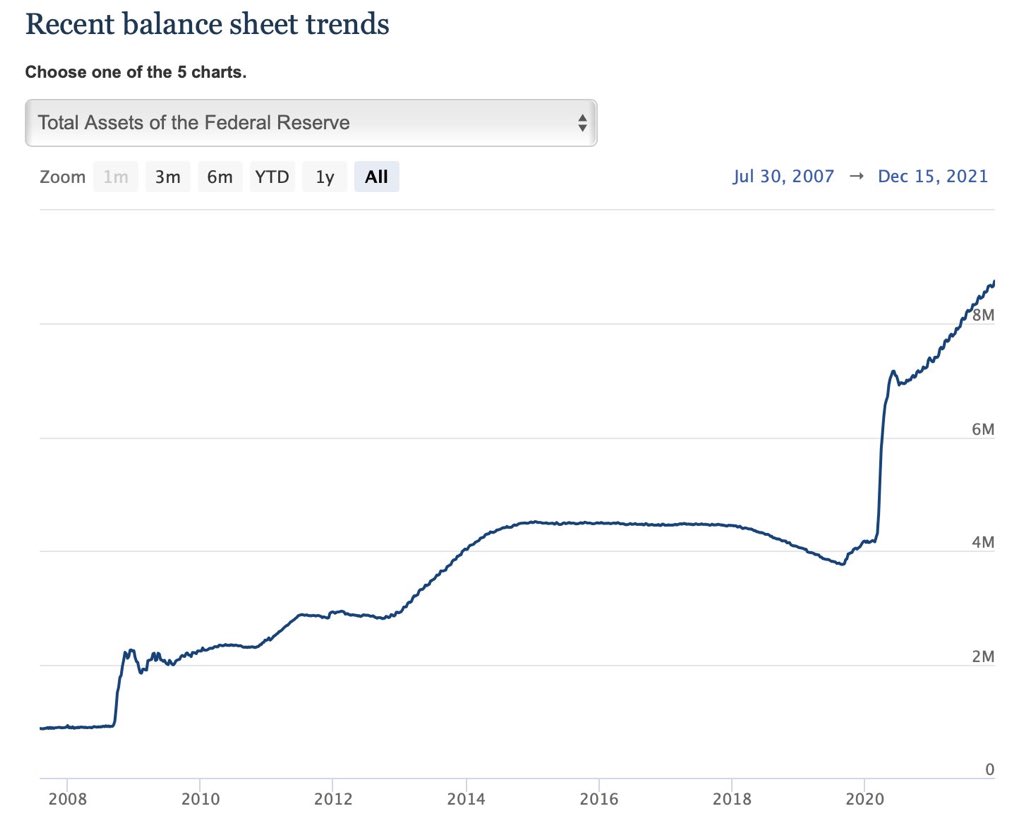

Andamento storico dello stato patrimoniale della Federal Reserve

Fonte: Fed/GoogleTrends

Andamento storico dello stato patrimoniale della Federal Reserve

Fonte: Fed/GoogleTrends

E qualche dato. Lo stato patrimoniale della Fed il 15 dicembre scorso era di 8.756,666 miliardi di dollari. Lo stesso bilancio il 22 dicembre scorso ammontava a 8,790,495 miliardi di dollari. Benvenuti nel favoloso mondo del taper che fa aumentare gli stati patrimoniali!

Ma non basta. Come mostra la prima immagine, non solo la Fed nell’ultima settimana ha operato per un controvalore di 33 miliardi di dollari, portando appunto il totale a quella cifra da ulteriore primato ma negli ultimi 14 giorni l’aumento di assets è stato pari a 126 miliardi di dollari. Capito come si giustifica il Santa’s rally, nonostante lo spavento a orologeria del Black Monday? Dunque, la Banca centrale Usa non solo non sta operando in regime di riduzione di 15 miliardi al mese, come da annuncio del 3 novembre ma tantomeno ha aumentato il ritmo dello scale back come confermato a metà dicembre, atto che per la narrativa ufficiale avrebbe giustificato il tonfo a scoppio ritardo degli indici, prima dell’ennesima corsa verso il Natale.

E, in effetti, nessuno può imputare nulla a Jerome Powell e all’istituto che sta guidando. Utilizzando un linguaggio volutamente contorto, la Fed ha infatti confermato la sua volontà di rallentare il ritmo degli acquisti mensili ma facendosi forza di un aggettivo presente all’atto di creazione del Qe pandemico: minimo. Ovvero, 120 miliardi di dollari era l’ammontare minimo di intervento. Capite da soli che una simile formula garantisce e giustifica qualsiasi operatività. Soprattutto in regime di rinnovata e conclamata emergenza. Come quella attuale, oggi drammaticamente impersonata negli occhi gonfi di tristezza e sconforto di migliaia di anime perse nei terminal di tutto il mondo, anelanti l’abbraccio di mamma, il golf con la renna di papà e l’arrosto in tavola.

Partendo dal presupposto di quella formulazione, verrebbe da dire che la Fed ha di fronte a sé un unico scenario: utilizzando una terminologia anglosassone, the sky is the limit. Il taper può essere utilizzato a piacimento come un totem, manipolato e aggiustato alla bisogna. Quindi, occorre rivedere tutto. Soprattutto la data di scadenza. Se infatti il paradigma ufficiale è quello di un taper che porti a compimento la fine del Qe entro la fine di marzo, oggi quella data perde totalmente di connotato come orizzonte di valutativo. Anche per i modelli di VaR.

E lo strano rimbalzo all’indietro del nostro spread proprio il 23 dicembre, formalmente primo giorno di ferie per le facilities di acquisto Bce, dopo aver sfondato quota 140 punti base in apertura fa sospettare su come il gioco delle tre carte sia in atto anche a Francoforte e non solo a Washington. La farsa è servita, signori. In effetti, un bel regalo di Natale per gli indici. Peccato abbia un effetto collaterale, una conditio sine qua non: la necessità di emergenza perenne.

© RIPRODUZIONE RISERVATA

Argomenti