Il Quantitative Easing è arrivato e favorirà in primis la Germania. Ma c’è di più, perché la posizione dell’Italia diventa sempre più a rischio. Analisi e prospettive

Ieri è arrivato il Quantitative Easing. Lo volevano tutti ed eccolo qui.1.080 miliardi per 18 mesi complessivi (dal marzo 2015 al settembre 2016), 60 miliardi di acquisti ogni mese e liquidità maggiore del previsto sui mercati.

Fin qui tutto bello. Se Mario Draghi si fosse fermato alle prime due frasi, gli investitori internazionali avrebbero certamente pianto per la gioia e per la sorpresa.

Ma subito dopo, tre notizie hanno raffreddato gli animi: 80% di rischio a carico delle banche nazionali (solo il 20% sarà condiviso con la BCE) e shopping proporzionato alle quote che i singoli Paesi hanno nel capitale della banca centrale. Sarebbe a dire che i titoli dei tre Paesi più grandi (Germania, Francia e, fortunatamente, Italia) saranno quelli più acquistati.

(Fonte: Il Sole 24 Ore)

In terzo luogo, e questo è un aspetto fondamentale per noi, l’Eurotower comprerà solo titoli con rating investment grade. Ma andiamo con ordine.

Il Quantitative Easing e la Germania

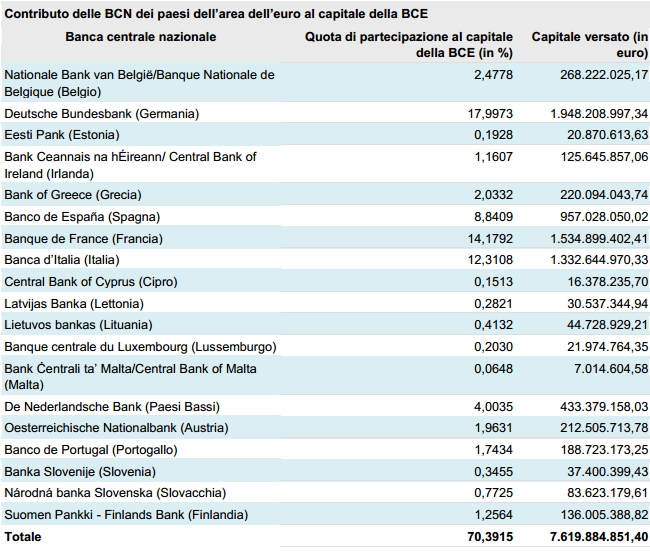

Come detto in precedenza i titoli di Stato dei singoli Paesi verranno acquistati in proporzione alle quote che gli stessi detengono nel capitale della BCE. Un meccanismo apparentemente equo che in realtà contribuirà ad acuire gli squilibri esistenti tra le varie Nazioni dell’Eurozona. Perché? Perché la stessa Germania che per mesi e mesi si è strenuamente opposta al Quantitative Easing, la stessa Germania che rappresenta la prima economia dell’Eurozona, la più in salute, quella che cresce di più, la stessa Germania che ha affermato più volte la volontà di non andare incontro ai Paesi più in difficoltà e via dicendo, godrà dell’aiuto maggiore in virtù di una quota di partecipazione pari al 17,9973%. A questo punto viene da chiedersi cosa avesse Jans Weidmann ( Governatore della Bundesbank) da protestare tanto se il QE favorirà in primis l’economia tedesca.

Un parametro del genere non tiene conto del fatto che i rendimenti sui bund si trovano già al minimo storico (su alcune scadenze sono addirittura negativi), ma non tiene conto soprattutto del fatto che questo sistema di proporzionalità contribuirà ad incrementare le sproporzioni, finanziando maggiormente lo Stato che ne ha meno bisogno e in minor misura Paesi che invece necessiterebbero di risorse maggiori.

Il Quantitative Easing e l’Italia

Ma veniamo a noi. Siamo la terza economia dell’Eurozona il che significa che, in base alla nostra quota di partecipazione (12,3108%) saremo la terza Nazione per numero di acquisto titoli da parte della BCE. Il che per noi è un bene.

A questo punto, parte il «ma». La Banca Centrale Europea acquisterà solo titoli con rating investment grade. I titoli pubblici italiani godono attualmente di una valutazione che si trova appena sopra questo livello, un gradino più in alto per l’esattezza (BBB - Baa2).

Quindi, nel caso in cui le agenzie di rating decidessero per qualsiasi motivo (e sottolineiamo «qualsiasi», dati i criteri utilizzati nel recente passato) di declassarci, l’Eurotower non potrebbe più comprare i nostri titoli. O meglio, potrebbe a una condizione: il commissariamento. L’Italia dovrebbe accettare di essere commissariata dalla Troika e di sottostare ai suoi diktat. Pena l’esclusione dal quantitative easing.

Il nostro futuro dipende dunque dal giudizio delle varie agenzie di rating, quello stesso giudizio che Mario Draghi ha più volte invitato a non considerare come valore ufficiale, dando un consiglio ai mercati:

«imparare a vivere senza le agenzie di rating»

Testuali parole. Tutto davvero molto incoraggiante.