Dopo aver già perso il 30% e il 46% dai massimi, questi due titoli rischiano di scendere ancora ed è il momento di valutare la vendita prima che sia troppo tardi.

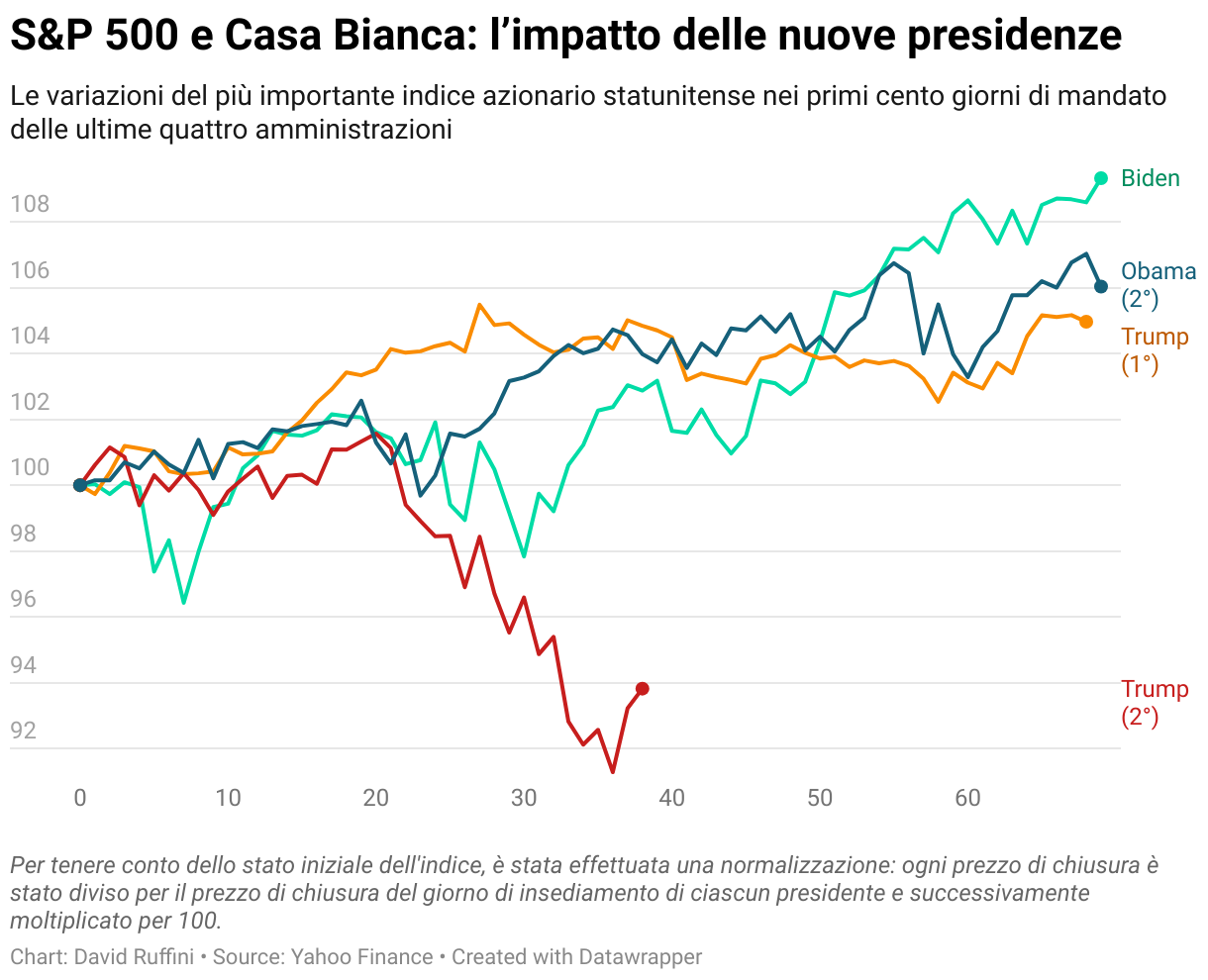

L’S&P 500 ha già dato segnali di debolezza: nei primi 100 giorni dell’amministrazione Trump ha perso l’8,6%, riflettendo l’incertezza sul futuro dell’economia. Ora l’entrata in vigore dei dazi fa salire le probabilità di una recessione negli Stati Uniti dal 15% al 20%, secondo Goldman Sachs. Morgan Stanley, intanto, ha tagliato le stime di crescita del Pil dall’1,9% all’1,5%, preoccupata dal rialzo dell’inflazione (il PCE core di marzo è salito al 2,8% dal 2,7% di febbraio).

Grafico S&P 500 primi 100 giorni nuova amministrazione

Fonte Sole24ore

Grafico S&P 500 primi 100 giorni nuova amministrazione

Fonte Sole24ore

Se l’inflazione non rallenta, la Fed potrebbe mantenere i tassi alti più a lungo, con ripercussioni pesanti sul mercato azionario. I titoli più vulnerabili? Quelli che hanno corso di più grazie alla spinta dell’intelligenza artificiale e al boom di Nvidia .

Ecco le 2 azioni da vendere prima che crollino del 60% e del 50%, secondo gli analisti.

1) Tesla

Grafico Tesla

Fonte Tradingview

Grafico Tesla

Fonte Tradingview

Tesla è un titolo da vendere prima che crolli del 50%, secondo JP Morgan, che ha fissato un target price di 130 dollari, ben al di sotto degli attuali 263 dollari. Nonostante la leadership nella guida autonoma e nella robotica, l’azienda presenta criticità che gli investitori non possono ignorare.

Il primo problema è Elon Musk. Sempre più vicino all’amministrazione Trump, è diventato una figura polarizzante, allontanando potenziali acquirenti e indebolendo l’immagine del marchio. Le vendite in Europa lo dimostrano: -50% a gennaio e -47% a febbraio, nonostante la crescita del mercato delle auto elettriche.

A pesare sono anche le difficoltà finanziarie. Nel quarto trimestre Tesla ha deluso le aspettative: i ricavi sono cresciuti solo del 2% a 26 miliardi di dollari, il margine operativo è sceso di 2 punti percentuali e gli utili non-GAAP sono saliti appena del 3%, a 0,73 dollari per azione. L’unica scommessa all’orizzonte è il lancio del servizio di ride-sharing autonomo (robotaxi) previsto per giugno ad Austin, Texas.

Ma in un mercato instabile, con l’inflazione ancora elevata e tassi d’interesse che resteranno alti più a lungo, Tesla rischia di subire forti correzioni. L’attuale valutazione, pari a 112 volte gli utili rettificati, è difficile da giustificare con una crescita stimata di appena il 10%. Se il prezzo scendesse sotto i 200-220 dollari, il titolo potrebbe crollare fino a 160 dollari, con un target ribassista a 130 dollari, distante circa il 50% dal valore attuale.

2) Palantir

Grafico Palantir

Fonte Tradingview

Grafico Palantir

Fonte Tradingview

Palantir è stato uno dei grandi protagonisti del boom dell’intelligenza artificiale nel 2024, con un rialzo di quasi il 400%. L’azienda ha dimostrato una crescita impressionante negli ultimi trimestri, con un aumento del 43% nel numero di clienti e un incremento del 36% dei ricavi nell’ultimo trimestre. Entro il 2028 le vendite della sua piattaforma AI potrebbero crescere ulteriormente del 41% e raggiungere i 153 miliardi di dollari.

Nonostante questi numeri, diversi analisti ritengono che il titolo sia sopravvalutato. Il rapporto P/E è attualmente a 220 volte, un livello che riflette aspettative estremamente ottimistiche difficili da giustificare, anche con una crescita degli utili superiore alle previsioni. Se il mercato dovesse correggere o se l’azienda non riuscisse a mantenere questo ritmo, il titolo potrebbe crollare. Anche ipotizzando una crescita degli utili doppia rispetto alle stime di Wall Street (+31% annuo fino al 2026), Palantir resterebbe comunque troppo caro. Secondo Jeffries, il titolo rischia di perdere il 50% e tornare ai minimi di novembre 2024.

Inoltre, non tutti gli analisti riconoscono Palantir come leader nell’AI e c’è il rischio che l’azienda perda il suo vantaggio competitivo nel lungo termine.

Anche il quadro tecnico lancia segnali preoccupanti: dai massimi di febbraio a 125 dollari, Palantir ha perso oltre il 30%, disegnando sul grafico a candele mensili una "shooting star”, un pattern che indica un cambio di sentiment e potrebbe anticipare un crollo più marcato. I prossimi supporti chiave sono a 63 dollari (minimi di dicembre) e 45 dollari, ma secondo Deutsche Bank il ribasso potrebbe estendersi fino a 35 dollari, segnando un calo del 60% dai livelli attuali.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |