La segretaria al Tesoro passa dalle parole ai fatti e avanza l’ipotesi di riacquisto Treasuries per garantire liquidità in dollari al mercato. Mentre Powell «invia» 6,3 miliardi overnight in Svizzera

Era solo il 28 settembre scorso, quando Janet Yellen si sentì in dovere di rassicurare tutti riguardo la temuta natura disordinata dei recenti rovesci di mercato: Non abbiamo notato alcuno sviluppo legato a problemi di liquidità sui mercati. Non abbiamo assistito, almeno rispetto alla mia conoscenza, al tipo di deleverage che potrebbe generare instabilità finanziaria. Sospiro di sollievo.

Fast forward a oggi. E a questo:

🇺🇸 Yellen Worries Over Loss of ‘Adequate Liquidity’ in Treasuries – Bloomberghttps://t.co/6nyZLlQQaG

— Christophe Barraud🛢🐳 (@C_Barraud) October 13, 2022

US Treasury asks major banks if it should buy back U.S. government bonds https://t.co/DAkbE5Szni pic.twitter.com/PVDUGnTMrb

— Reuters (@Reuters) October 14, 2022

quindici giorni e tutto pare cambiato. Anzi, è cambiato. Perché nell’arco di 48 ore si è passati da un allarme generico della numero uno al Tesoro Usa al fatto che la medesima istituzione proponga di ricomprare Treasuries detenuti dai Primary dealers per garantire liquidità al mercato.

E questi grafici

Andamento correlato degli indici sulla volatilità VIX e MOVE

Fonte: Bloomberg/Zerohedge

Andamento correlato degli indici sulla volatilità VIX e MOVE

Fonte: Bloomberg/Zerohedge

Andamento dell’indicatore del premio sul rischio di credito interbancario

Fonte: Bloomberg

Andamento dell’indicatore del premio sul rischio di credito interbancario

Fonte: Bloomberg

parlano da soli: l’ultima volta che l’indice MOVE aveva toccato questo livello, la Fed si trovò obbligata a iniettare 1 trilione di dollari al giorno al fine di sbloccare il mercato obbligazionario e si lanciò in un QE da 120 miliardi per cortocircuitare un catastrofico short squeeze sul dollaro. Cosa sia il MOVE, è presto detto: si tratta dell’indice che misura la volatilità sul mercato delle opzioni negoziate dei Treasuries statunitensi.

Di fatto, il Vix del debito. L’indice della paura legato all’obbligazionario benchmark globale, il termometro che misura la febbre del collaterale. Insomma, qualcosa comincia a non andare. E seriamente. E il fatto che anche l’indicatore sul premio di rischio del credito interbancario (FRAOIS) stia esplodendo non depone a favore di un mero eccesso di cautela.

Perché quelle parole pronunciate dalla segretaria al Tesoro Usa, già capo della Fed, equivalevano all’invito alle banche domestiche a detenere più titoli di debito. E cioè, di fatto, a prezzare un QE mascherato e con altra modalità nel pieno del ciclo rialzista della Fed. Ma ora, nell’arco di 24 ore, si è passati direttamente all’ipotesi di buyback, una mutazione che si configura come allarme rosso. Sia alla luce di questo

The IMF says governments need to hang on to their foreign exchange holdings for potentially worse bouts of outflows and market volatility in the future even as the dollar surges https://t.co/cjhZFaDLCE

— Bloomberg (@business) October 14, 2022

.

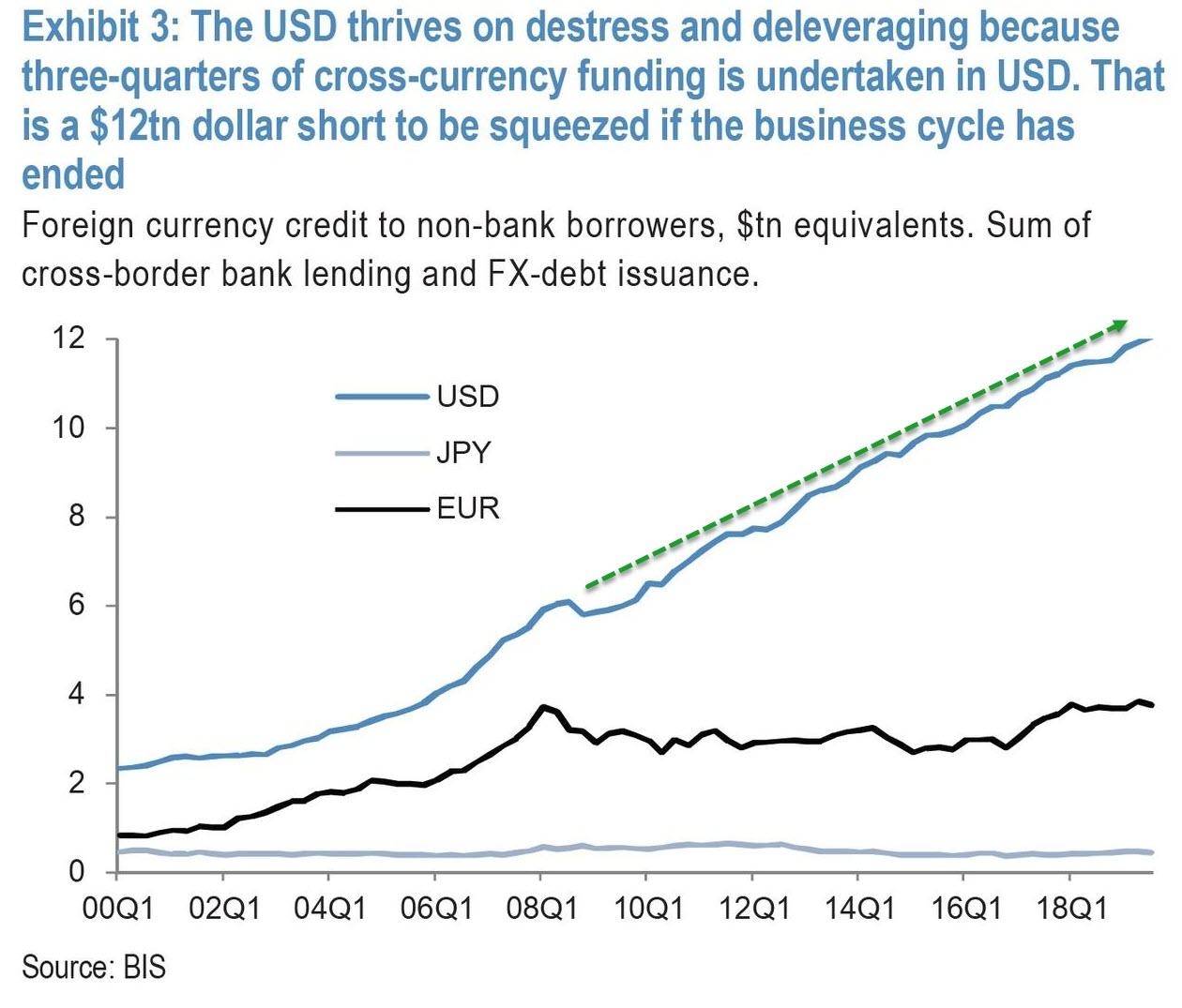

che di questo grafico,

Controvalori delle denominazioni in valute del cross-currency funding globale

Fonte: BIS

Controvalori delle denominazioni in valute del cross-currency funding globale

Fonte: BIS

il quale mette in prospettiva quanto sta già accadendo. E quanto sarebbe potuto accadere, in caso alle parole della Yellen non fossero seguiti - e in fretta - dei fatti concreti. Già nel 2020, JP Morgan quantificava la carenza globale di dollari in 12 trilioni. Oggi siamo nell’ordine dei 20 trilioni. Davvero è quindi possibile procedere non solo a un rialzo dei tassi che, in base ai futures dopo il dato CPI, ora ci si attende al 4.9% per raggiungere il livello neutrale ma anche al cosiddetto QT, il dimagrimento record del bilancio della Fed che si sostanzia come un drenaggio di liquidità dal sistema?

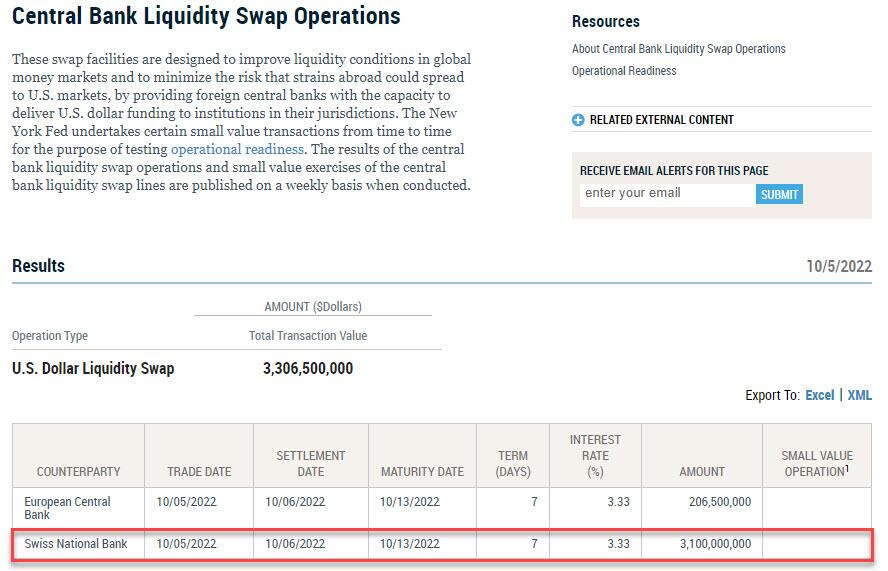

No. Ma cosa può aver fatto vacillare così a tempo di record la fede cieca dell’ex numero uno della Fed nella natura ordinata di quegli assestamenti al ribasso del mercato di fine settembre e inizio ottobre, tanto da spingerla prima ad annunciare sottovoce un via libera implicito a maggiori detenzioni bancarie di Treasuries e poi a ipotizzare apertis verbis un programma federale di riacquisto degli stessi? Forse, questo:

Documento di conferma ufficiale della Fed sull’utilizzo di swap line verso la SNB

Fonte: Federal Reserve

Documento di conferma ufficiale della Fed sull’utilizzo di swap line verso la SNB

Fonte: Federal Reserve

la scorsa settimana, sotto il pelo dell’acqua dell’ufficialità di mercato, l’iceberg della liquidità ha impattato contro un transatlantico chiamato Svizzera. E il funding panic che questo evento ha scatenato nelle segrete stanze dei decisori è stato tale da vedere la Fed riattivare la swap line e inviare a Zurigo qualcosa come 3,3 miliardi di dollari in quella che appare una mossa emergenziale di copertura di uno shortfall in valuta statunitense. Tradotto, la Svizzera doveva tamponare posizioni in dollari. Che, apparentemente, non aveva.

C’è un problema. Ufficiosamente e per consuetudine, la Fed deve annunciare preventivamente con un comunicato l’attivazione delle swap lines. Questo proprio per rassicurare en plein air il mercato rispetto al suo ruolo di stampatore di ultima istanza, a fronte di una situazione di short sul finanziamento globale in valuta benchmark. Questa volta, invece, nessun annuncio. Perché la Svizzera avrebbe avuto necessità di oltre 3 miliardi di dollari in modalità overnight: qualcosa di improvviso, insomma. Ma, soprattutto, qualcosa di così serio da non poter - apparentemente - attendere i tempi della burocrazia e della prassi.

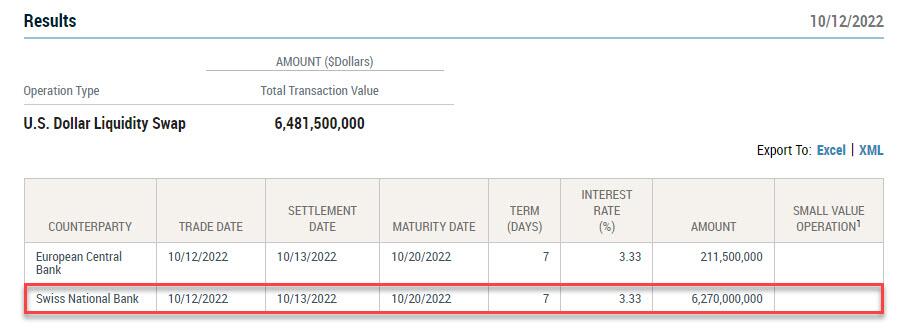

Un finanziamento a buon mercato, stante il 3,33% di tasso ma soprattutto - giova sottolinearlo in rosso - in modalità overnight. A cui è seguito a breve giro di posta un raddoppio netto del controvalore a 6,27 miliardi di dollari.

Documento di conferma ufficiale della Fed sull’utilizzo di swap line verso la SNB

Fonte: Federal Reserve

Documento di conferma ufficiale della Fed sull’utilizzo di swap line verso la SNB

Fonte: Federal Reserve

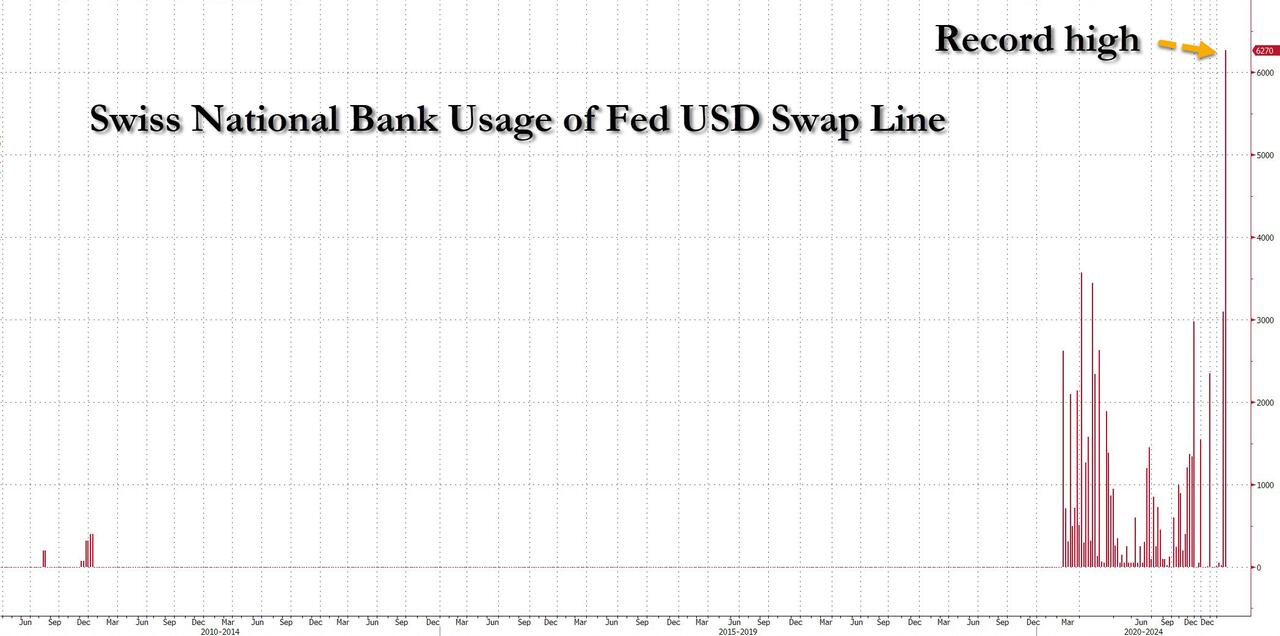

Controvalori delle linee di credito ottenuto dalla SNB denominate in dollari

Fonte: Bloomberg/Zerohedge

Controvalori delle linee di credito ottenuto dalla SNB denominate in dollari

Fonte: Bloomberg/Zerohedge

E la seconda immagine parla chiaro: non solo si è trattato del secondo caso di riattivazione delle swap lines della Fed verso la Svizzera da inizio anno ma, in generale, anche quello di ammontare maggiore in assoluto. E non solo nei riguardi della sola SNB ma di tutti gli swap transfers in biglietti verdi.

Siamo di fronte al proverbiale tip of an iceberg? Interpellato al riguardo da Bloomberg, ecco la risposta fornita da Bob Michele, CiO di JP Morgan Asset Management: Se i policy makers attendono troppo nel fornire una risposta a problemi di funzionalità del mercato, la reazione normalmente è quella di generare uno shock di sistema che crea potenziali insolvenze. E un dollaro che continua ad apprezzarsi può sicuramente prestarsi a questo tipo di epilogo.

E il fatto che la Fed sia già stata costretta a inviare - due volte - miliardi di dollari a una Banca centrale estera per tappare falle overnight nel finanziamento in biglietti verdi conferma direttamente come quella dinamica valutaria stia già facendo danni. Non potenziali ma effettivi. E concreti, ancorché speriamo limitati.

D’altronde, in situazione di calma apparente, vale sempre il vecchio adagio di Michael Hartnett, chief strategist di Bank of America: Markets stop panicking when central banks start panicking. Sarà vero? L’inversione a U compiuta da Janet Yellen e dall’istituzione che guida pare dirci di sì. Ora, c’è solo da sperare.

Argomenti