Le economie leader del futuro saranno trainate da tecnologie emergenti, oggi ancora nella fase di ricerca e sviluppo (R&S), ma destinate a trasformare processi produttivi e prodotti. Tutti sembrano esserne consapevoli, ma i decisori politici spesso non agiscono di conseguenza: manca una strategia chiara per potenziare gli incentivi fiscali alla R\&S e sostenere imprese e lavoratori nella transizione verso l’innovazione.

Mary Cowx, Rebecca Lester e Michelle Nessa si concentrano su questo aspetto nel report “Bad breaks: Why US tax policies put innovation at risk” (Stanford Institute for Economic Policy Research, maggio 2025). Le autrici analizzano come il sistema fiscale statunitense influenzi negativamente gli investimenti aziendali in R&S.

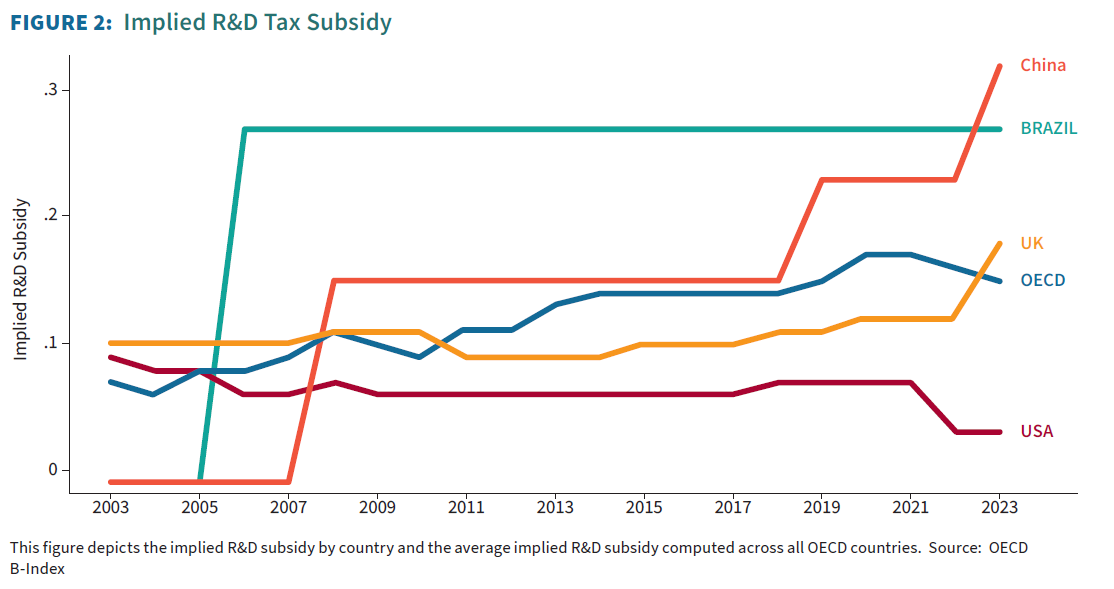

Esistono due tipi di incentivi fiscali all’innovazione: basati sui costi (input-based) e sui risultati (output-based). I primi includono deduzioni fiscali e crediti d’imposta sulle spese in R&S. I secondi — come i “patent box” europei — riducono le aliquote fiscali sui profitti derivanti da beni intellettuali. Gli USA adottano quasi esclusivamente misure input-based.

I due maggiori incentivi americani sono la deduzione fiscale per R&S e il credito d’imposta per R&S, che nel 2021 hanno generato oltre 100 miliardi di dollari di risparmi fiscali per le aziende (IRS 2024). Tuttavia, il valore di questi incentivi è ora solo il 20% della media OCSE e meno del 10% rispetto alla Cina, che offre super-deduzioni fino al 200%.

Che cosa è cambiato? Dal 1954 fino al 2021, le spese per R&S erano interamente deducibili nell’anno in cui venivano sostenute. Ma dal 2022, il codice fiscale impone di spalmare la deduzione su cinque anni. Quindi, le imprese possono dedurre solo il 10% nel primo anno, rendendo la R&S molto più costosa nel breve termine.

Incentivi fiscali in R&S

.

Incentivi fiscali in R&S

.

Nel 2021, le imprese statunitensi hanno dedotto oltre 327 miliardi di dollari di spese in R\&S, ottenendo 69 miliardi di vantaggi fiscali (IRS 2024). La nuova norma ha spinto le aziende a ridurre gli investimenti e il personale in R&S: quelle più intensive nella ricerca hanno tagliato del 11,6% nel primo anno.

Il credito d’imposta per R&S ha ancora un certo effetto positivo, ma presenta limiti: è basato sull’aumento delle spese rispetto al passato e non beneficia le imprese in perdita, come molte start-up innovative.

Alcune leggi recenti, come il Chips and Science Act e l’Inflation Reduction Act, includono agevolazioni fiscali, ma queste mirano più alla produzione con tecnologie esistenti che al sostegno della vera innovazione.

Nel frattempo, altri Paesi spingono in senso opposto. Oltre alla Cina e al Brasile con le loro super-deduzioni, Regno Unito e Paesi Bassi offrono patent box con tassazioni ridotte fino al 10% sui proventi dell’innovazione. Nel Regno Unito, l’aliquota sui profitti derivanti da brevetti scende dal 25% al 10%.

Le imposte sulle imprese svolgono ruoli fondamentali, ma la loro struttura crea anche incentivi comportamentali. Ridurre gli incentivi fiscali alla R&S significa disincentivare l’innovazione — una mossa pericolosa per il futuro economico degli Stati Uniti.

Questo articolo è ripreso e tradotto da Conversable Economist.