La Germania si salva con un’emissione monstre di debito, di base contro le regole della Bce. E intanto l’Italia è una bomba ad orologeria.

Ci sono notizie che per la loro duplicità interpretativa si possono definire tranquillamente a doppio taglio. Spesso cadono nell’anonimato, fagocitate da eventi più dotati di appeal mediatico. E in questi giorni, fra decessi di idoli calcistici e Dow Jones che sfonda quota 30.000 punti, oltre al punto sanitario fisso sul Covid, i media sono stati decisamente impegnati su altri fronti.

La notizia però c’è. Eccome.

Fonte: Bloomberg

Come testimonia questo grafico, l’anno prossimo Berlino emetterà debito per qualcosa come 180 miliardi. Circa il 6% del Pil. Praticamente il crollo di un tabù epocale, stante il totem di debito zero che da qualche anno caratterizza la politica fiscale del governo Merkel. Ovviamente, la pandemia ha giocato un ruolo enorme, costringendo già oggi la Germania a mettere in campo oltre 200 miliardi di euro per tamponare il fall-out delle chiusure da quarantena, fra sostegni e ristori.

Qui però c’è qualcosa di più. Un qualcosa che, appunto, mostra la sua duplice faccia. Se infatti una mossa simile appare palesemente un assist di Angela Merkel a Christine Lagarde in vista del board spartiacque del 10 dicembre, di fatto il regalo di addio della presidenza di turno tedesca all’Unione, dall’altro mostra quale sia la profondità della crisi non solo in atto ma, bensì, in prospettiva per l’anno a venire.

L’Europa è su un crinale. Molto simile per pericolosità a quello del 2011-2012. Apparentemente, nessun indicatore pare però sposare questa tesi. Gli indici azionari corrono e gli acquisti in seno al programma Pepp hanno schiacciato all’inverosimile gli spread sovrani dei Paesi maggiormente sensibili ai premi di rischio sul debito.

leggi anche

Cos’è il PEPP della BCE e come funziona?

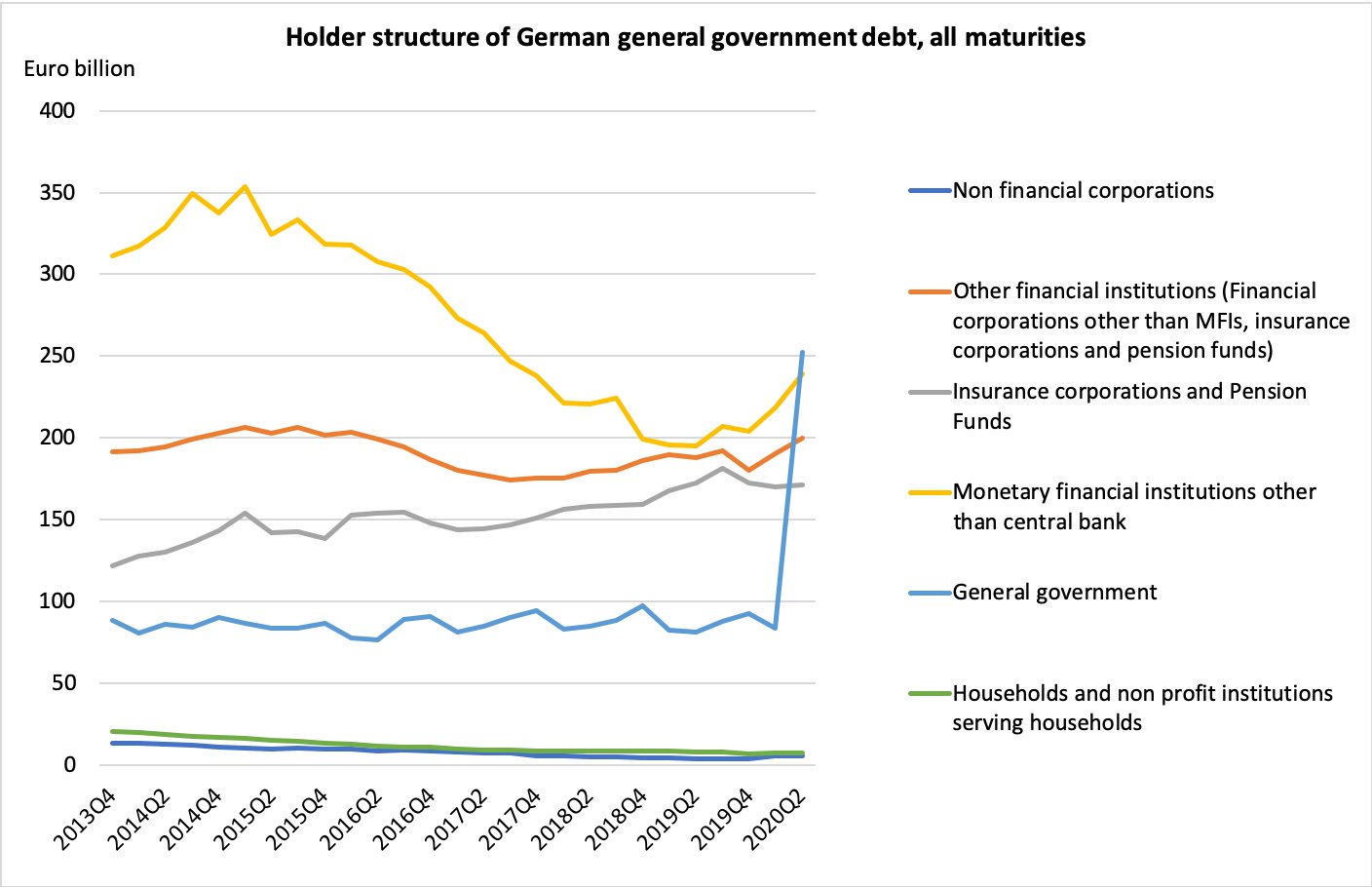

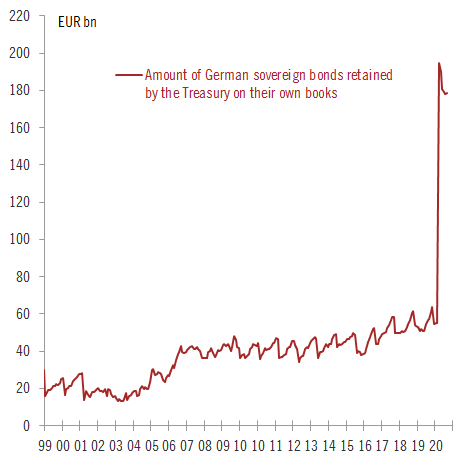

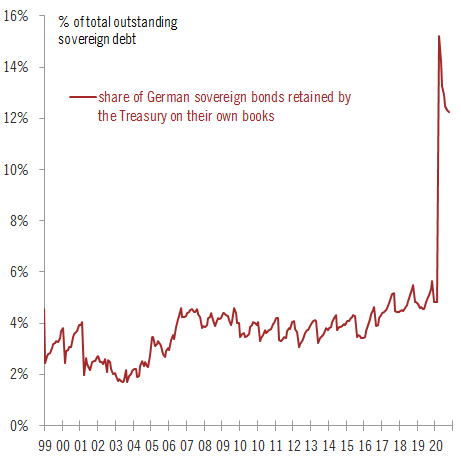

Tutto sotto controllo, formalmente. Non troppo, in realtà. E a spiegarlo ci pensa appunto la decisione di Berlino di innalzare, in sede di legge di bilancio federale, dal 10% al 20% la quota di debito federale sull’outstanding totale che il governo può detenere a bilancio. Una cifra enorme. Per mettere in prospettiva la quale, basta dare un’occhiata a questi due grafici, i quali segnalano l’aumento esponenziale di detenzioni interne di Bund alla voce General government in atto in Germania già nel corso del 2020.

Fonte: Hsbc

Fonte: BCE

Cosa significa tutto questo? Da un lato, il Tesoro tedesco ha emesso Bund per circa 140 miliardi di euro che non sono transitati sul mercato secondario ma terminati direttamente nel bilancio del governo, di fatto creando un cuscinetto di sicurezza, utilizzato quasi certamente per finanziare alcune delle misure di sostegno monstre già messe in campo a livello nazionale dalla scorsa primavera. Una pratica ampiamente distorsiva e, di fatto, in contrasto con le regole europee. Poiché quei Bund, se dovessero rimanere a bilancio e non essere monetizzati attraverso la loro vendita, non risulterebbero come voce di liability. Ovvero, non andrebbero a incidere sul debito pubblico.

Fonte: Bce

E questo grafico mostra come già nell’arco di quest’anno lo sforamento del limite del 10% contemplato nella scorsa finanziaria si sia ampiamente concretizzato, obbligando quindi i legislatori a intervenire con una deroga senza precedenti per evitare una palese violazione di legge. Giovedì scorso, la conferma dalla viva voce del ministro delle Finanze, Olaf Scholz.

Cosa significa, concretamente, questa decisione per la Bce?

Operando in questo modo, la Germania non aumenta il flottante di Bund disponibili sul mercato secondario ma garantisce comunque un aumento delle disponibilità di titoli di Stato in seno al controvalore totale del Qe (Pepp). Insomma, gonfia artificialmente la disponibilità, drenando offerta che finisce nel bilancio statale invece che a disposizione degli investitori. E questo abbassa le quote per emittente, favorendo la politica di deroga alla capital key e di limite massimo del 33% per singola Banca centrale nazionale che sta garantendo al Pepp l’unico successo che sta ottenendo: spread sotto controllo ovunque nei Paesi a più alto rischio da indebitamento strutturale, appunto.

Ma non basta. Con questa mossa sul bilancio statale, la Germania garantisce alla Bce la possibilità di raddoppio netto dell’ammontare a disposizione anche dell’App, ovvero il programma di Qe originario varato da Mario Draghi e divenuto poi veicolo di intervento fisso e sistemico dell’Eurotower. Cioé, quello a cui Christine Lagarde dovrà giocoforza ricorrere per rendere credibile la sua promessa di sostegno diretto alle economie anche dopo la fine dell’emergenza sanitaria, essendo il Pepp strumento temporalmente limitato al periodo pandemico.

Di più, oltre al controvalore si va a incidere anche sulla durata, poiché il livello di liberazione dello spazio di intervento sugli acquisti e il gap a disposizione a livello di limite per emittente permette un prolungamento ipotetico e potenziale, già oggi, fino al 2023.

Insomma, molto più di una boccata d’ossigeno in vista del 10 dicembre. Tutto risolto, quindi?

No. Quantomeno, non per l’Italia. Perché in perfetta contemporanea con la conferma della mossa tedesca, il decennale spagnolo e portoghese festeggiavano a modo loro. Il primo varcando la soglia del tasso negativo, il secondo arrivando praticamente a zero e addirittura brevemente provando esso stesso il brivido del segno meno. Tanto per mettere la questione in prospettiva, solo nel corso del crisi del debito sovrano Ue (2011-2012), il bond a 10 anni di Lisbona era in area 16%. Tutto merito della compressione artificiale degli spread operata dalla Bce, ormai un assunto accettato - ancorché a malincuore - anche dagli euroscettici più incalliti e irriducibili.

C’è però un problema: lo spread italiano resta lì. In area 115-118 punti base, ancora troppo lontano dai pari durata di Spagna e Portogallo, prima che dal Bund. E questo nonostante mesi e mesi di operatività della Bce in deroga alla capital key per emittente. L’Italia non è il malato d’Europa, citando la vecchia definizione utilizzata dall’Economist per la Gran Bretagna pre-Thatcher, bensì l’elefante nella stanza.

Fonte: Bce

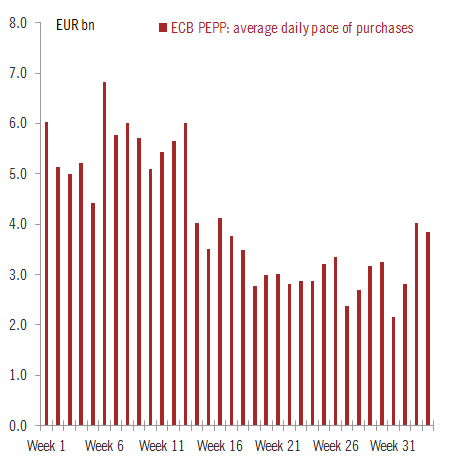

Questo grafico mostra come ormai la Bce sia tornata a livello di operatività in controvalori attorno ai 20 miliardi nelle ultime due settimane, di fatto lasciando intendere l’istituzione di un new normal necessario per mantenere i premi di rischi in area di assoluta garanzia. L’Italia, però, continua a rimanere inchiodata al suo spread a tre cifre. Spagna e Portogallo scendono, addirittura al paradosso dei tassi in negativo.

Cosa ci dice questo? Che il debito italiano non è più sostenibile. Non siamo alla versione mediterranea del Minsky moment cinese solamente per il supporto continuo della Bce, altrimenti avremmo già varcato la soglia del déjà vu rispetto al 2011 e all’era emergenziale di Mario Monti.

Cosa significa questo, al netto dell’ottima - quasi esiziale - notizia giunta dalla Germania, proprio in chiave di mano libera per Christine Lagarde da qui a quindici giorni? Che quanto accaduto in Aula rispetto allo scostamento di bilancio, piaccia o meno, rappresenta il prodromo obbligato di un altro governo che come primo atto darà il via libera all’attivazione del Mes. E non solo e non tanto per cercare di mettere toppe solide alla sanità pubblica, bensì perché occorre un percorso di abbassamento strutturale dello stock di debito. Il quale deve prevedere controllo e condizionalità rigide per non cadere vittime dei veti incrociati di clientelismi e rendite di posizione elettorali dei partiti.

Il motivo? La Bce non ci sarà per sempre, se non nei sogni di qualche fantasioso apologeta del mondo senza debito e dell’helicopter money come risposta alle ingiustizie del sistema. Lo stigma? Lo stigma è già presente. Enorme. E, paradossalmente, innescato proprio da chi con la sua proposta voleva evitarlo.

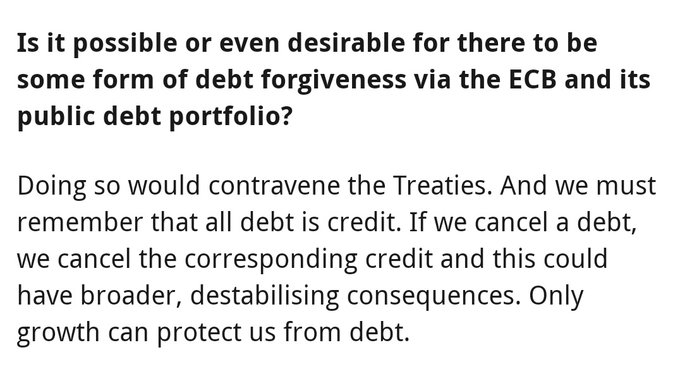

Il ministro Fraccaro, infatti, sempre giovedì ha fatto ufficialmente sua la proposta del presidente Sassoli di cancellazione del debito contratto dai Paesi membri come risposta alla pandemia. Chiaro segnale di come in casa 5 Stelle sia ormai scattato l’allarme rosso rispetto alla formazione sotterranea di un nuovo esecutivo di emergenza o unità nazionale post-pandemica.

Questo strappo certifica come questa volta da Francoforte la risposta non sia arrivata sotto forma rituale ma decisamente simbolica.

Fonte: Bundesbank/Bce

A far notare non solo che una simile soluzione violerebbe i trattati e che i debiti presuppongono crediti capaci di conseguenze destabilizzanti, se non corrisposti ma soprattutto che l’unica risposta risieda nella crescita, è stato infatti il membro italiano del board dell’Eurotower, Fabio Panetta. E nel corso di un dibattito sulla moneta digitale organizzato dalla Bundesbank, quindi fuori contesto. E nella tana del lupo. Come dire, speriamo che stavolta il discorso sia davvero chiuso.

Spagna, Grecia e Portogallo non hanno chiesto il Mes? Spagna e Portogallo hanno i decennali in negativo o quasi. E Madrid, in proporzione al suo Pil, ha ottenuto molto più dell’Italia dal Recovery Fund. Mentre la Grecia ha un debito pubblico non paragonabile al nostro e usufruisce di un cap sospeso sulle detenzioni bancarie che rimanda il problema nel prossimo futuro post-pandemico, a livello di doom loop.

L’Italia, invece, ha tutte le criticità già in fila oggi, come un plotone d’esecuzione: debito strutturale insostenibile, doom loop fra banche e debito, sofferenze da smaltire, casse statali (Inps in testa) ormai pressoché esangui e costrette a continue trasfusioni dai fondi SURE per pagare Cig e ristori ed economia reale in traiettoria di profondo rosso. Signori, game over. Non fosse altro perché il Mes garantisce in ultima istanza anche un paracadute in caso di crisi bancarie: e dubito che, in punta di onestà intellettuale, qualcuno possa escludere a priori qualche turbolenza nel nostro comparto, quando il fall-out macro della seconda ondata e la fine del blocco dei licenziamenti presenteranno il conto.

Forse, è la volta che questo Paese diventerà grande, prendendo atto dei suoi errori passati. È come in Matrix, occorre scegliere quale pillola si vuole ingoiare. Quale realtà si sceglie, quella reale o quella percepita e desiderata? Rossa o blu? Dilemma risolto il quale, la domanda - di fatto, già oggi retorica - diventerà un’altra: chi guiderà la rinascita? Servirebbe un drago.

© RIPRODUZIONE RISERVATA