Recentemente ho letto di uno studio condotto da Fidelity diversi anni fa sui suoi conti di intermediazione dei clienti. Lo studio ha cercato di identificare gli investitori più performanti esaminando i rendimenti dei conti. Sono arrivati a una scoperta sorprendente: i migliori investitori erano morti o avevano dimenticato di accedere ai loro account per un lungo periodo di tempo. Forse hanno dimenticato le loro password e sono stati bloccati. In ogni caso non si sono preoccupati di riattivare account e password.

Facile concludere che i conti in cui gli investitori fanno poco trading fanno meglio dei conti che sono più attivi. O almeno questo è ciò che mi viene in mente.

Ci sono diversi motivi per cui ciò avrebbe senso:

1) Quando acquisti e vendi spesso azioni, incorri in costi

Solitamente devi pagare una commissione per acquistare e vendere un titolo. Se lo fai frequentemente i rendimenti si riducono sotto il peso dei costi. Anche se perdi l’1% del valore del tuo portafoglio a causa di commissioni ogni anno, ciò potrebbe erodere una parte considerevole dei rendimenti nel tempo. Inoltre, quando acquisti e vendi azioni, finisci per perdere un po’ di soldi a causa dello spread bid ask. La differenza varia da azienda a società, ma si somma anche questo fattore negativo e nel tempo appesantisce i rendimenti. E non parliamo delle tasse. Quando vendi in guadagno devi pagare delle tasse, il capital gain. Pertanto, avrai meno soldi da reinvestire.

2) Quando acquisti e vendi anche azioni, spesso paghi anche un costo opportunità

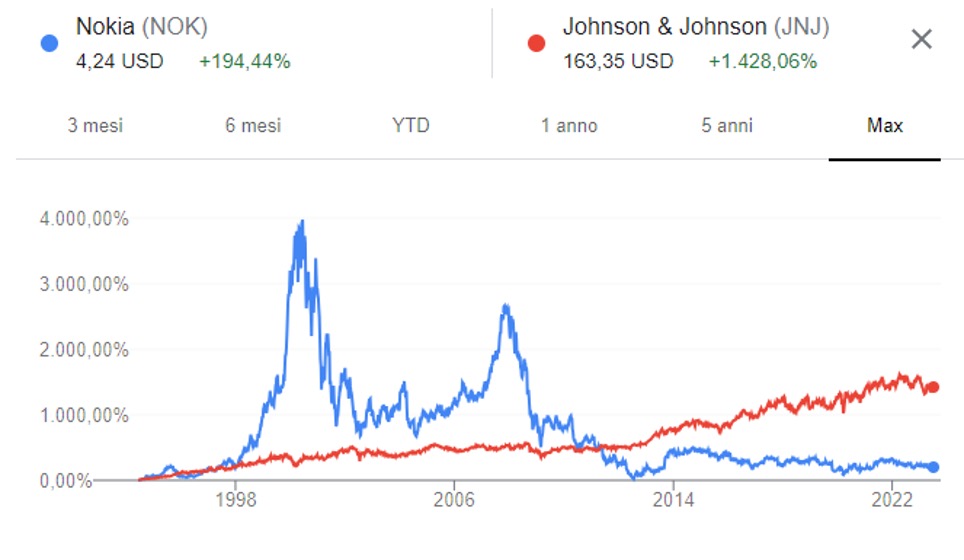

Ho letto alcune ricerche accademiche che hanno mostrato come le azioni che gli investitori hanno venduto tendevano a fare molto meglio delle azioni con cui l’investitore le ha sostituite. Ad esempio, se hai venduto Johnson & Johnson (JNJ) nel 2000, hai perso un titolo che ha restituito diverse volte il suo costo originale.

Se lo avessi sostituito con una azione di tendenza come Nokia, ad esempio (azione molto di moda durante la bolla dot com), avresti finito per perdere soldi e perdere Johnson & Johnson. Se ti fossi semplicemente seduto comodo, avresti effettivamente fatto un mucchio di soldi. Quella differenza tra ciò che avresti potuto ottenere aggrappandoti pazientemente a Johnson & Johnson e il risultato effettivo dell’acquisto di Nokia nel 2000 è il tuo costo opportunità. Inseguire ciò che va di moda è stato un grosso costo per gli investitori a cavallo degli anni 2000.

Nokia vs Johnson & Johnson

Inseguire ciò che va di moda è stato un grosso costo per gli investitori a cavallo degli anni 2000.

Nokia vs Johnson & Johnson

Inseguire ciò che va di moda è stato un grosso costo per gli investitori a cavallo degli anni 2000.

3) Quando cambi cavallo solo perché si è in guadagno, potresti perdere grandi opportunità

Molti investitori cadono nell’errore di pensare che non andrai in bancarotta consolidando un profitto. Il problema è che non diventerai nemmeno ricco. Questo perché se si guarda al principio di Pareto, l’80% dei risultati sarebbe concentrato nel 20% delle aziende più ricche. In altre parole, se esci troppo presto da questo 20% di società che generano la maggior parte delle plusvalenze e dei dividendi, ti stai dando la zappa sui piedi. E se sostituisci queste azioni con azioni di peggior qualità, stai aggravando i tuoi errori.

Peter Lynch lo descrive come «tagliare i fiori e innaffiare le erbacce».

Facciamo un esempio eclatante, PepsiCo. Chi l’avesse comprata nel 1983 e tenuta fino ad oggi, avrebbe avuto una performance (dividendi esclusi) di oltre il 9.000%. Se invece ci si fosse accontentati di vendere quando il prezzo era semplicemente raddoppiato si sarebbe persa un’opportunità incredibile.

Andamento titolo PepsiCo

Chi avesse comprato il titolo nel 1983 e tenuto fino ad oggi, avrebbe avuto una performance (dividendi esclusi) di oltre il 9.000%.

Andamento titolo PepsiCo

Chi avesse comprato il titolo nel 1983 e tenuto fino ad oggi, avrebbe avuto una performance (dividendi esclusi) di oltre il 9.000%.

Gli investitori tendono a fare molto trading, inseguendo ciò che è caldo e vendendo ciò che non lo è. Alla fine finiscono per acquistare costantemente alto e vendere basso, il che risulta essere costoso per i rendimenti a lungo termine.

Potremmo paragonare il portafoglio titoli a una saponetta: più lo movimenti, più diventa piccolo.