É stato pubblicato in Gazzetta Ufficiale il 30 gennaio 2026 il Testo Unico IVA. Dal 1° gennaio 2027 entra in vigore e cambia tutto.

Dopo l’approvazione del 22 dicembre 2025 del Testo Unico IVA arriva la pubblicazione in Gazzetta Ufficiale del 30 gennaio 2026. Le novità entrano in vigore il 1° gennaio 2027.

Il nuovo Testo Unico IVA è un riordino della materia.

L’obiettivo è armonizzare le norme a livello europeo, adattandole alle esigenze del mercato unico europeo. In questi mesi non sono mancate critiche al Testo Unico dovute alla scarsa innovazione apportata.

Ecco tutte le novità del decreto legislativo contenente il Testo Unico IVA, a partire dall’entrata in vigore fissata al 1° gennaio 2027.

Cos’è il Testo Unico IVA

La principale fonte della disciplina IVA in Italia è rappresentata dal Decreto del Presidente della Repubblica 633 del 1972, nel tempo però il legislatore ha approvato ulteriori norme che si sono sovrapposte e che di fatto hanno implementato il numero delle fonti, rendendo arduo il lavoro di ricognizione e applicazione delle norme e naturalmente anche di armonizzazione. Nasce, quindi, l’esigenza di mettere ordine nella normativa.

Il Testo Unico IVA risponde a tale esigenza e si inserisce nell’ambito della riforma fiscale in ottemperanza della Legge di Delega 111 del 2023.

Il nuovo testo prevede il riordino della disciplina IVA in conformità dei principi dell’Ue.

Ricordiamo che l’obiettivo dell’Unione Europea è avere disposizioni IVA uniformi all’interno dei Paesi membri, il Testo Unico IVA adottato il 14 luglio 2025 risponde a tale esigenza e si occupa del riordino della materia.

Il nuovo Testo Unico IVA, le norme coinvolte

Il nuovo Testo Unico in materia IVA si compone di 171 articoli che costituiscono un riordino del DPR 633 del 1972 (disciplina IVA nazionale), del decreto legge n. 331 del 1993 che disciplina le operazioni intra-unionali e il decreto legislativo 127 del 2015 (fatturazione elettronica). Il tutto in attuazione della direttiva 2006/112/UE del Consiglio del 28 novembre 2006, relativa al Sistema comune dell’IVA.

Proprio la fusione tra i diversi testi porta a una nuova numerazione degli articoli. Il nuovo schema di decreto è suddiviso in:

- Oggetto e ambito di applicazione (Titolo I)

- Ambito territoriale di applicazione ( Titolo II)

- Soggetti passivi dell’imposta (Titolo III);

- Norme che regolano il presupposto oggettivo dell’imposta (Titolo IV);

1) Capo I – Cessione di beni

2) Capo II – Acquisti intraunionali di beni

3) Capo III – Prestazioni di servizi

4) Capo IV – Importazioni

5) Capo V – Buono corrispettivo - Luogo delle operazioni (Titolo V);

1) Capo I – Cessioni di beni

2) Capo II – Operazioni intraunionali

3) Capo III – Prestazioni di servizi - Fatto generatore e l’esigibilità dell’imposta (Titolo VI);

1) Capo I – Cessioni di beni e prestazioni di servizi

2) Capo II – Cessioni e acquisti intraunionali - Base imponibile(Titolo VII);

1) Capo I – Disposizioni generali

2) Capo II – Acquisti intraunionali di beni

3) Capo III – Importazioni - Aliquote (Titolo VIII)

- Esenzioni e non imponibilità (Titolo IX);

1) Capo I – Operazioni esenti

2) Capo II – Operazioni non imponibili connesse alle operazioni intraunionali

3) Capo III – Operazioni non imponibili connesse alle importazioni

4) Capo IV – Operazioni non imponibili connesse all’esportazione

5) Capo V – Operazioni non imponibili assimilate

6) Capo VI – Depositi IVA - Rivalsa e detrazione (Titolo X);

1) Capo I – Rivalsa

2) Capo II – Detrazione - Volume d’affari (Titolo XI);

- Obblighi dei soggetti passivi (Titolo XII)

1) Capo I – Debitori dell’imposta

2) Capo II – Debitore dell’imposta per le operazioni intraunionali

3) Capo III – Debitore dell’imposta per le importazioni

4) Capo IV – Inizio, variazione e cessazione attività

5) Capo V – Fatturazione e registrazione delle operazioni

6) Capo VI – Fatturazione e registrazione delle operazioni intraunionali

7) Capo VII – Obblighi generali dei prestatori di servizi di pagamento - Riscossione, incluse norme su liquidazione e i versamenti (Titolo XIII);

- Rimborsi (Titolo XIV);

- Gruppo IVA ( Titolo XV);

- Regimi Speciali (Titolo XVI);

1) Capo I – Liquidazione dell’IVA secondo la contabilità di cassa

2) Capo II – Regime speciale per i produttori agricoli e ittici

3) Capo III – Disposizioni relative a determinati settori

4) Capo IV – Agenzie di viaggio e turismo

5) Capo V – Attività spettacolistiche

6) Capo VI – Regime speciale per i rivenditori di beni usati, di oggetti d’arte, di antiquariato o da collezione

7) Capo VII – Regimi speciali One stop shop (OSS) e Import one stop shop (IOSS)

8) Capo VIII – Disposizioni relative a mezzi di trasporto nuovi

9) Capo IX – Disposizioni per la identificazione di determinati prodotti

10) Capo X – Regime speciale per la dichiarazione e il pagamento dell’IVA all’importazione. - Regimi di Franchigia (Titolo XVII)

1) Capo I – Regime nazionale di franchigia

2) Capo II – Regime transfrontaliero di franchigia - Disposizioni di coordinamento finale (Titolo XVIII)

Quali sono le novità nel Testo Unico IVA?

Dal punto di vista pratico non ci sono particolari novità, infatti, si tratta di una mera trasposizione delle norme contenute negli atti visti, senza modificarne la formulazione, tranne nel caso in cui le modifiche siano necessarie per esigenze sistematiche, per armonizzare le varie discipline e per modifiche intervenute nel tempo.

Il testo prevede una generale ripulitura da tutte le norme non più in vigore o non attuali. Ad esempio, sono state eliminate le norme relative alla vidimazione doganale sull’esemplare della fattura o della bolla di accompagnamento (pratiche queste ormai superate dalla prassi in materia doganale) è stato sostituito all’articolo 45 del TU IVA facendo riferimento alla generica “prova di uscita doganale”.

Nel nuovo Testo Unico non sono comprese le norme inerenti accertamento e sanzioni, disciplinate dal Decreto Sanzioni che aveva comunque modificato il DPR 633.

Per quanto riguarda il luogo delle operazioni sono state recepite le novità inerenti territorialità per gli eventi trasmessi in streaming (articolo 19).

Nelle modifiche anche l’uscita dal sistema dello split payment delle società quotate in vigore dal 1° luglio.

Trovano spazio nel Testo Unico IVA le norme inerenti il regime di esenzione IVA per gli interventi di chirurgia estetica e il regime transfrontaliero di franchigia per i soggetti minori.

All’interno del Testo Unico sono trasfuse anche le norme inerenti la fatturazione elettronica che ormai è diventato il sistema ordinario per tutte le partite IVA per emissione, trasmissione e conservazione delle fatture.

Nella nuova disciplina viene meno la bolla di accompagnamento (o Documento di Trasporto) per l’esportazione, si sottolinea che “l’esportazione deve risultare dalla prova di uscita doganale”.

Tra le novità c’è anche l’uscita dal Testo Unico delle norme inerenti la LIPE (Liquidazione Periodica) le relative norme dovrebbero essere trasposte nel Testo Unico Adempimenti in cui dovrebbero confluire anche le norme sulla dichiarazione IVA.

Nel nuovo Testo Unico trovano spazio i regimi speciali Iva di rivendita di beni usati, di oggetti d’arte, d’antiquariato e da collezione e degli esercenti agenzie di vendita all’asta (cosiddetto “regime del margine”), di cui agli articoli 36 e 40-bis del Dl n. 41/1995.

Il nuovo Testo Unico IVA entra in vigore dal 1° gennaio 2027.

Nuovi riferimenti normnativi Testo Unico IVA

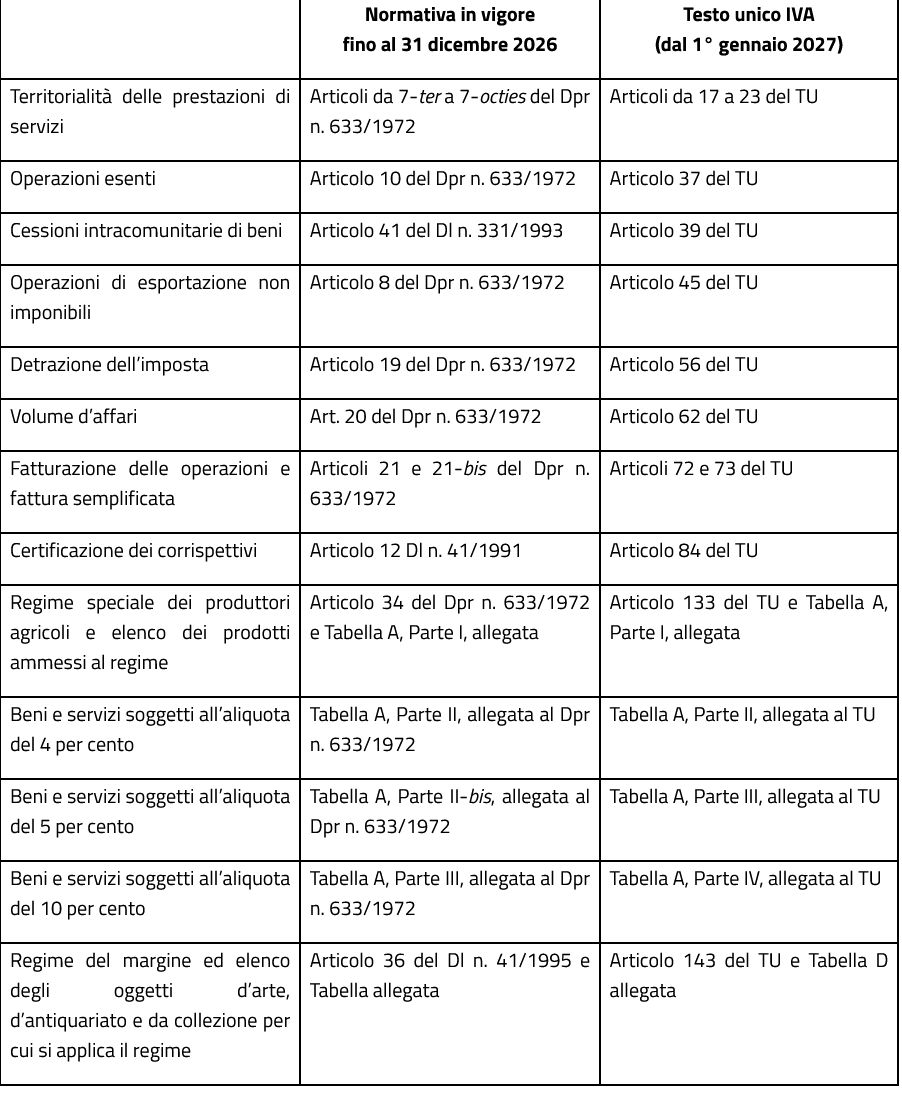

Di seguito la schermata dei nuovi principali riferimenti normativi elaborata dall’Agenzia delle Entrate.

Testo Unico IVA riferimenti normativi

Riferimenti normativi IVA

Testo Unico IVA riferimenti normativi

Riferimenti normativi IVA

Cosa manca nel Testo Unico IVA?

Non sono mancate critiche a questo progetto riferite soprattutto al mancato adeguamento delle aliquote IVA. Molti si attendevano una revisione con inserimento tra i beni di prima necessità di prodotti che attualmente hanno aliquota al 22%, ad esempio l’acqua minerale.

Delusione anche per il mancato adeguamento delle aliquote per i prodotti per l’infanzia. In passato era stato annunciata la riduzione all’1% dei prodotti per l’infanzia, come pannolini e latte. Si tratta di misure annunciate negli anni passati e sulle quali c’era, di conseguenza, attesa.