BTP e bond dell’area euro a rischio tempesta nel 2025? C’è un fattore preciso che non rema a favore dei titoli di Stato dell’Eurozona, e che stavolta la stessa BCE di Christine Lagarde non riuscirebbe ad arginare, pur continuando a tagliare i tassi.

Tra l’altro, è stata la stessa Banca centrale europea ad avvertire qualche settimana fa di non poter escludere a priori il rischio di una nuova crisi dei debiti sovrani nel blocco. Diverse sono state le motivazioni date dall’Eurotower: tra queste, un possibile repricing dei BTP e dei bond dell’area euro da parte dei mercati ma anche il fenomeno del “fiscal slippage”.

C’è però un’altra minaccia che potrebbe mettere sotto pressione i bond del blocco, a fronte della quale la BCE potrebbe stavolta fare ben poco: i tempi sono infatti cambiati e a cambiare pelle è stata la stessa Banca centrale europea, come è emerso dai recenti annunci, tra cui quello clou relativo all’ultimo atto dell’istituzione.

Il pericolo si presenta alla fine di ogni anno, ogni volta che si fanno i calcoli sui debiti che verranno emessi l’anno successivo.

Nuova valanga di emissioni BTP e bond euro alle porte?

Il fenomeno che attenta alla stabilità dei mercati dei titoli di Stato dell’area euro e che si affaccia puntualmente poco prima delle feste natalizie si riassume nell’espressione valanga di emissioni, simbolo della necessità non solo dell’indebitata Italia ma di un numero crescente di Paesi di emettere nuovo debito pubblico, al fine di reperire nuove risorse e di rifinanziare il debito già esistente.

Già di per sé, la cosiddetta valanga delle emissioni esercita una pressione ribassista sui prezzi dei titoli di stato, in quanto indica la presenza di un’offerta consistente che finisce, a parità di domanda, con il deprimere le quotazioni dei bond.

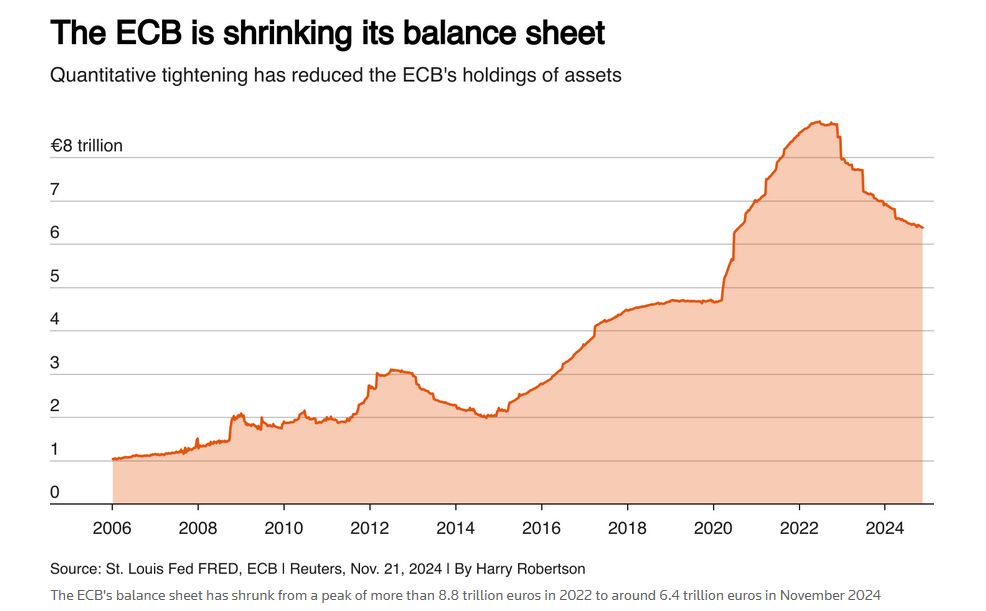

Nel 2025 la situazione sarà indubbiamente ancora più critica, in quanto la BCE, che ha già detto addio al cosiddetto Quantitative easing tradizionale-QE creato da Mario Draghi, ha ormai staccato la spina anche al PEPP-QE pandemico, con cui dal 2020 ha acquistato i debiti sovrani dell’area euro.

La domanda è, dunque, la seguente: chi assorbirà l’ondata di debiti sovrani che si presenterà di nuovo sul mercato, vista la fine dei giochi del ruolo salvifico fino a pochi giorni fa ricoperto dall’Eurotower? (già arma spuntata, va detto, visto che il QE tradizionale era già mancato da un po’?)

Per ora grandi allarmi non ce ne sono, in quanto sia i colossi finanziari che gli strategist hanno detto di aspettarsi una domanda tale da assorbire i più di 660 miliardi di euro di emissioni nette di bond previste per il 2025 nell’area euro.

Domanda titoli di Stato solida, ma curve rendimenti più ripide?

I titoli di Stato dovrebbero continuare secondo gli esperti a essere acquistati, in quanto la prospettiva di ulteriori tagli dei tassi in arrivo dalla stessa BCE dovrebbe incentivare gli investitori a fare shopping di titoli che presentano rendimenti ancora appetibili.

Detto questo, l’uscita di scena della BCE renderà i BTP e gli altri bond dell’area euro orfani di un assist dal valore indiscutibile.

Stando a quanto riportato da Morningstar, le previsioni sono di una BCE che non effettuerà più reinvestimenti di circa 410 miliardi di bond in scadenza, principalmente di quattro paesi: 110 miliardi della Germania, 85 miliardi della Francia, 70 miliardi dell’Italia e 54 miliardi della Spagna.

Si tratta di cifre importanti che sollevano qualche preoccupazione, come hanno dimostrato le ultime scosse di mercato che hanno colpito i BTP anche a fronte di una richiesta da parte degli investitori che, secondo le attese, dovrebbe confermarsi solida.

Gli stessi analisti interpellati dalla Reuters, pur prevedendo una buona domanda, parlano del pericolo che “i livelli elevati delle emissioni di bond finiscano con il far salire i costi di indebitamento di lungo termine rispetto ai rendimenti dei titoli di breve periodo, che sono ancorati invece alle attese sulle decisioni dei tassi delle banche centrali” e che, di conseguenza, “ le curve dei rendimenti diventino più ripide”: un risultato che andrebbe a ledere soprattutto quei Paesi alle prese con una situazione di crescita debole e incertezza politica come Germania e Francia, che potrebbero non veder scendere i costi di indebitamento anche se la BCE continuasse ad abbassare i tassi.

Stando a quanto ha riportato sempre Reuters, i governi dell’area euro procederanno a emissioni di titoli di Stato nel corso del 2025 di circa 1,26 trilioni di euro su base lorda, livello tra l’altro neanche molto inferiore alla quantità emessa nel 2024, nonostante i vari tentativi dei governi del blocco di porre un freno alle spese per far scendere i loro livelli di deficit e rispettare così le nuove regole incise nel Patto di crescita e di stabilità UE.

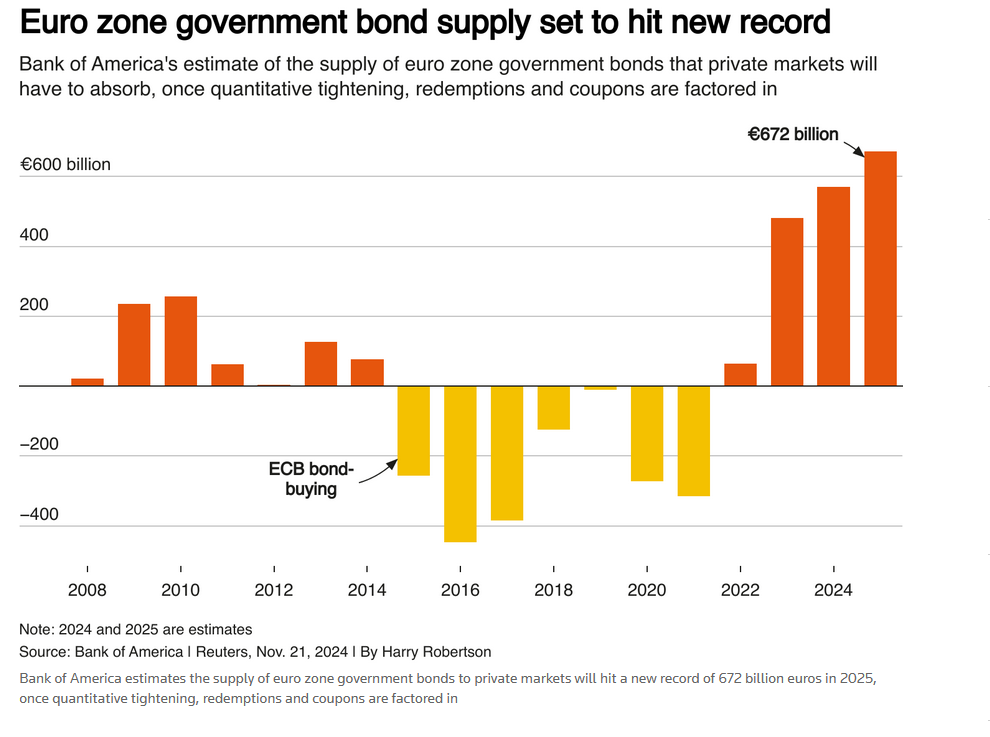

Su base netta, gli analisti di Bank of America stimano emissioni di bond dell’area euro sui mercati privati per un valore record di 672 miliardi di euro nel 2025.

Valanga di emissioni di titoli di Stato dell’Eurozona nel 2025? Nuovo record

Gli analisti di Bank of America hanno previsto che l'offerta di titoli di Stato da parte dei governi dell'area euro balzerà su base netta al nuovo record di sempre nel 2025 (Fonte Reuters).

Valanga di emissioni di titoli di Stato dell’Eurozona nel 2025? Nuovo record

Gli analisti di Bank of America hanno previsto che l'offerta di titoli di Stato da parte dei governi dell'area euro balzerà su base netta al nuovo record di sempre nel 2025 (Fonte Reuters).

In un mercato dei titoli di Stato che si metterà in evidenza per la grande assenza della BCE - che ha tra l’altro già lanciato il piano di QT-Quantitative Tightening - le divisioni degli analisti di UBS, Bank of America e BNP Paribas hanno calcolato che agli investitori privati toccherà assorbire un ammontare di titoli di Stato dell’area euro compreso tra 270 e 420 miliardi che l’Eurotower avrebbe altrimenti acquistato nel corso del 2025.

La BCE si è messa ormai a dieta dopo gli acquisti sfrenati di BTP e bond euro

Quantitative Tightening: il processo con cui la BCE sta riducendo il proprio bilancio dopo gli acquisti di titoli di Stato dell'area euro avvenuti con il QE (Fonte Reuters)

La BCE si è messa ormai a dieta dopo gli acquisti sfrenati di BTP e bond euro

Quantitative Tightening: il processo con cui la BCE sta riducendo il proprio bilancio dopo gli acquisti di titoli di Stato dell'area euro avvenuti con il QE (Fonte Reuters)

I BTP e i BOT che saranno emessi nel 2025 in Italia

Per quanto riguarda i titoli di Stato che saranno emessi in Italia, dunque BTP ma anche BOT, informazioni precise sono arrivate venerdì scorso con la pubblicazione delle Linee guida della gestione del debito pubblico 2025 da parte del MEF (Ministero dell’Economia e delle Finanze), che ha diffuso anche il calendario delle aste dei titoli di debito italiani.

Con il documento, il Tesoro ha reso noto di stimare emissioni lorde complessive di titoli a medio lungo termine in un intervallo compreso tra i 330 ed i 350 miliardi di euro, in riduzione rispetto a quelle del 2024.

La quantità si confermerà comunque molto importante, se si tiene in considerazione che, nel corso di questo anno, il MEF ha lanciato emissioni di titoli a medio-lungo termine per un totale di poco inferiore ai 377 miliardi di euro, di cui 16 in concambio, dunque, al netto dei concambi, per un valore pari a 361 miliardi di euro. Le emissioni BOT sono risultate pari a circa 171 miliardi di euro.

Le emissioni del 2025 sono state decise in considerazione delle scadenze dei titoli in circolazione che, al netto dei BOT, saranno pari a circa 234 miliardi di euro e dal nuovo fabbisogno del settore statale dell’anno che, in base alle stime di finanza pubblica, dovrebbe attestarsi intorno ai 135 miliardi di euro.

Iacovoni sbandiera ritorno interesse investitori stranieri per i BTP

Nessun timore da parte del responsabile della direzione del debito pubblico del MEF, Davide Iacovoni che, il mese scorso, con un intervento a Bruxelles, ha fatto notare che “una caratteristica importante di questo anno e mezzo è stata il ritorno piuttosto significativo degli investitori stranieri”.

Nel caso dell’Italia, riferendosi ai rendimenti dei BTP che sono più alti di quelli tedeschi - e che contribuiscono all’elevato livello dello spread BTP-Bund a 10 anni rispetto agli spread di altri Paesi periferici, Iacovoni ha sottolineato che “ci troviamo in una situazione dove l’attesa è di tassi di interesse (da parte della BCE) più bassi in un contesto in cui l’Italia paga tuttora uno spread elevato ”.

Detto questo, lo strategist della divisione macro di UBS Emmanouil Karimalis ha fatto notare come la minaccia del Presidente USA eletto Donald Trump di imporre dazi sui prodotti UE importati dagli Stati Uniti potrebbe erodere ulteriormente l’economia dell’area euro, costringere la BCE a tagliare ulteriormente i tassi e alimentare di conseguenza non tanto l’appetito per i bond come i BTP, quanto per quelli percepiti come più sicuri, dunque i Bund tedeschi.

Karimalis ha aggiunto che, consapevoli della nuova valanga di emissioni e del momento di maggiore incertezza, gli investitori potrebbero anche decidere di chiedere un premio più alto, per i titoli di Stato di lungo termine. Detto questo, ormai non è certo più soltanto l’Italia a far paura agli investitori che guardano al mercato dei titoli di Stato dell’area euro.

leggi anche

Spread BTP-Bund, le previsioni per il 2025