Ultimo atto della BCE di Christine Lagarde prima della pausa estiva. Sui tassi il dado è tratto davvero oppure no? Il grafico verità che fa paura.

Manca poco ormai all’ ultimo verdetto sui tassi della BCE prima della pausa estiva, che vedrà la presidente Christine Lagarde e colleghi andare in ferie e rimandare qualsiasi decisione al meeting di settembre.

Tra meno di 24 ore, domani giovedì 24 luglio 2025, il Consiglio direttivo della Banca centrale europea farà il grande annuncio sui tassi dell’Eurozona.

A quanto pare, il dado è già tratto: dopo aver sforbiciato il costo del denaro dell’Eurozona per l’ottava volta dal giugno del 2024, Lagarde & Co. opteranno quasi sicuramente per una pausa, il che significa che i tassi sui depositi dell’area euro, i tassi sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale saranno lasciati fermi rispettivamente al 2%, al 2,15% e al 2,40%.

La BCE motiverà molto probabilmente lo stop al ciclo dei tagli dei tassi con la necessità di apprendere, prima di tutto, quale sarà la reale entità dei dazi che l’amministrazione USA di Donald Trump deciderà di sferrare a danno delle esportazioni dell’Eurozona: pari al 30%, come è stato annunciato una decina di giorni fa circa, a partire dal prossimo 1° agosto, o magari inferiori, viste le trattative in corso tra Bruxelles e Washington?

Le ultime indiscrezioni non sono di buon auspicio, se si considera che il Financial Times ha riportato che Trump sarebbe determinato a imporre comunque dazi minimi del 15-20%.

leggi anche

Dazi al 30%, cosa cambia dall’1 agosto

BCE verso status quo tassi. Lagarde ferma dopo 8 tagli?

Mentre i negoziati si fanno febbrili, interpellato dall’agenzia Reuters Salomon Fiedler, economista di Berenberg, ha presentato il motivo per cui la BCE deciderà di rimanere con le mani in mano, senza muoversi e senza apportare alcun cambiamento ai tassi di interesse dell’Eurozona: “La BCE preferirà aspettare e vedere se davvero ci sarà qualcosa che la porterà al di fuori della situazione di equilibrio in cui si trova ”.

Il riferimento è a quella posizione in teoria “buona” in cui Francoforte verserebbe, dopo aver ridotto i tassi di interesse per ben 8 volte: asserzione che è stata fatta dalla stessa Lagarde in occasione dell’ultimo annuncio dello scorso 5 giugno quando il taglio è stato di 25 punti base, come in precedenza.

Quello è stato il giorno in cui Lagarde ha detto che “con il taglio di oggi, crediamo di trovarci in una buona posizione per navigare le condizioni di incertezza che si presenteranno ” nei prossimi mesi, aggiungendo che “ci stiamo avvicinando alla fine del ciclo di allentamento” della restrizione monetaria.

Detto questo, ha aggiunto Lagarde nel tentativo evidente di non sbilanciarsi troppo, a conferma di come la BCE penda dalle labbra dei dati macro, “ non sto confermando una pausa ”.

Niente di nuovo, visto che sono anni che la presidente dell’Eurotower è solita tenere i mercati con il fiato sospeso. Il pallino per Lagarde è sempre quello e porta il nome di inflazione.

Gli ultimi “dati arrivati dai sondaggi indicano prospettive più deboli (per l’economia) nel breve termine”, ha spiegato ancora la presidente dell’Eurotower, nella conferenza stampa successiva all’annuncio sui tassi, sottolineando che “ i dazi (di Trump) più alti e che l’euro più forte potrebbero ostacolare le esportazioni ”. Le tariffe di Trump potrebbero dunque esercitare una pressione ribassista sull’economia e sull’inflazione.

“Allo stesso tempo, gli investimenti nel settore della difesa e nelle infrastrutture sosterranno la crescita ”, in quel caso esercitando una pressione rialzista sui prezzi, ha fatto notare ancora l’ex direttrice dell’FMI.

Forze dunque di elevata intensità ma anche contrarie rendono obiettivamente difficile per Lagarde riuscire a capire il da farsi.

Forse, è la speranza di tutti, il quadro si farà più chiaro a settembre.

La view dell’esperto, altro taglio tassi sì o no. Tutto rimandato a settembre?

E così, la scelta stavolta dovrebbe essere proprio quella di rimandare un eventuale taglio a settembre e reiterare, per questo meeting di luglio, lo status quo.

Lo ha fatto notare tra gli esperti anche George Curtis, portfolio manager di TwentyFour (boutique di Vontobel), ricordando che “il Consiglio direttivo della BCE ha chiaramente segnalato a giugno di essere ben posizionato per affrontare le condizioni di incertezza che si presenteranno”.

A questo si sono aggiunte le nuove previsioni aggiornate che hanno indicato “ una crescita sana del PIL per quest’anno, ma un’inflazione inferiore all’obiettivo nel medio termine”.

Dunque? Così Curtis:

“Non riteniamo che la riunione di luglio possa comportare grandi cambiamenti. Nel Consiglio direttivo esistono chiaramente opinioni divergenti sui potenziali effetti inflazionistici dei dazi, con alcuni (Schnabel) che sottolineano i rischi al rialzo derivanti dalla frammentazione del commercio e dal pacchetto fiscale tedesco, mentre altri ritengono che le tariffe potrebbero avere un effetto deflazionistico per l’Europa, dato che l’eccesso di offerta dall’Asia viene venduto nell’Eurozona”.

Una posizione dunque “attendista”, ha fatto notare il gestore di portafoglio, indicando che, con “le previsioni aggiornate a settembre e (si spera) maggiore chiarezza sui dazi, la Banca Centrale sarà in una posizione migliore per valutare il percorso dei tassi in quella riunione”.

Curtis ha continuato, facendo notare che la view è di “ rischi a breve termine ” che sono “orientati al ribasso rispetto alle previsioni di crescita del PIL di giugno”.

Di conseguenza, il percorso punta a “un allentamento monetario” considerato “più agevole in Europa, con l’inflazione attualmente in linea con l’obiettivo e la possibilità concreta di un periodo prolungato di inflazione inferiore all’obiettivo nel prossimo anno ”. Inflazione dunque al di sotto del target del 2% stabilito dalla BCE non solo nel 2025, ma anche nel 2026, stando alle stime del gestore.

Non può essere d’altronde esclusa la possibilità che i dazi, a dispetto delle trattative in corso tra l’Unione europea e l’amministrazione Trump, “si attestino a un livello più elevato del previsto”.

L’esperto conclude così il proprio commento affermando che “l’attuale minaccia di dazi del 30% a partire dal 1° agosto, oltre alle eventuali ritorsioni da parte dell’Europa, potrebbe, a nostro avviso, determinare un rallentamento della crescita del PIL ”.

Curtis ha affermato anche che, se tale situazione dovesse protrarsi, la BCE probabilmente procederebbe a tagli più consistenti rispetto a quelli scontati dal mercato, anche se continuiamo a ritenere che la strategia del presidente Trump sia quella di escalation per de-escalation”.

Tutto rimandato a settembre anche secondo l’economista senior della divisione europea di Société Générale, Anatoli Annenkov che, all’agenzia di stampa Reuters, ha sottolineato che “ tutta l’attenzione va a settembre ”, mentre continua la solita e annosa lotta tra i falchi e le colombe dell’Eurotower, che ha visto di recente sbandierare visioni di nuovo diametralmente opposte da parte della Germania e dell’Italia.

leggi anche

Tassi BCE, minute su ultimo atto. Euro, attenti alla soglia pericolo. E i tagli di Lagarde vanno in ferie?

Tassi BCE, il grafico che fa accapponare la pelle e che chiama in causa i dazi di Trump

Una situazione di nulla di fatto per la riunione di luglio è attesa anche dal capo economista della divisione europea di Jefferies, Mohit Kumar, che ha parlato di una “ incertezza significativa sull’impatto dei dazi sulla crescita e sulla inflazione in Europa ”, che lo porta a prevedere “un tono in stile aspetta e guarda (wait and see) da parte di Lagarde”, numero uno della BCE.

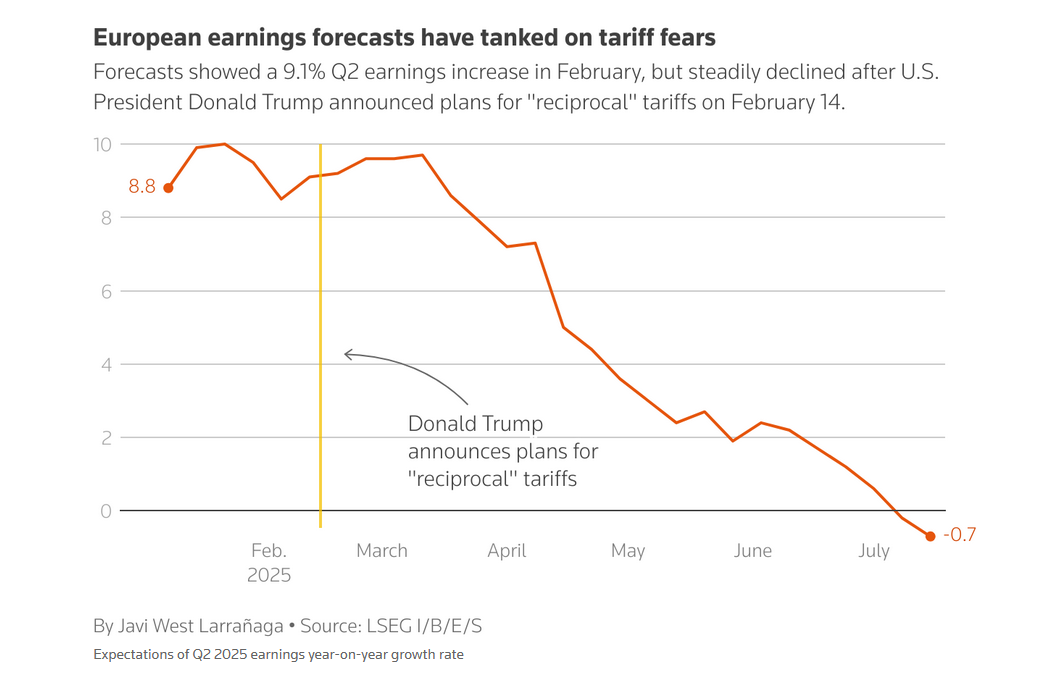

Eppure c’è qualcosa che potrebbe star ossessionando (o dovrebbe ossessionare) Lagarde, ormai così tanto intimorita per la possibilità che l’inflazione torni ad accendersi, fino ad aver fatto di questo rischio un suo chiodo fisso: è il trend delle previsioni sugli utili delle aziende dell’area euro relativi al secondo trimestre del 2025, che è stato messo in risalto in un articolo di Reuters.

Si tratta del tonfo delle aspettative del consensus degli analisti per la crescita degli utili, decisamente capitolate rispetto al mese di febbraio, quando per il secondo trimestre del 2025 l’outlook era stato di un incremento dei profitti, in media, pari a +9,1%.

Basta questo grafico da pelle d’oca per confermare come, da quando il presidente americano Donald Trump, in data 14 febbraio, ha iniziato a parlare della volontà degli Stati Uniti di imporre i cosiddetti dazi reciproci, l’outlook sulla crescita degli utili del secondo trimestre è letteralmente collassato.

Tassi BCE, ciclo tagli in pausa? Il grafico alert per Christine Lagarde

Il grafico conferma il collasso delle aspettative sulla crescita degli utili del mondo corporate dall'area euro da quando Tump ha presentato inizialmente i propri piani per l'imposizione dei dazi reciproci. (Fonte: Javi West Larranaga LSEG/I/B/E/S Reuters)

Tassi BCE, ciclo tagli in pausa? Il grafico alert per Christine Lagarde

Il grafico conferma il collasso delle aspettative sulla crescita degli utili del mondo corporate dall'area euro da quando Tump ha presentato inizialmente i propri piani per l'imposizione dei dazi reciproci. (Fonte: Javi West Larranaga LSEG/I/B/E/S Reuters)

Tassi BCE, di quanto dovrebbe tagliarli Lagarde con dazi Trump VS UE pari al 30%

Tornando alla riunione ormai alle porte del Consiglio direttivo della BCE, economisti a parte, i mercati monetari sono indecisi se puntare a quello che potrebbe essere l’ultimo taglio dei tassi del 2025 nella riunione di settembre oppure di dicembre.

L’esperto Kumar di Jefferies ha scritto che, nel caso in cui gli Stati Uniti decidessero a favore di dazi in media del 10-15% contro l’Europa, la BCE potrebbe limitarsi ad annunciare anche un solo altro taglio dei tassi.

Se invece Trump confermasse lo schiaffo dei dazi al 30% contro i prodotti che gli USA importano dall’UE allora, secondo Kumar, viste le conseguenze che il PIL dell’area euro soffrirebbe, con il ritmo di crescita che verrebbe sforbiciato dello 0,5% nel 2026, la BCE potrebbe dovere tagliare i tassi un’altra volta.

Il responsabile economista di AXA Gilles Moec è ancora più dovish, ritenendo che i mercati siano troppo ottimisti sull’esito dei negoziati commerciali e che sottovalutino di conseguenza la prospettiva di un numero più alto di tagli dei tassi in arrivo:

“Lo scenario di base è che finiremo per essere colpiti da dazi piuttosto pesanti, forse non del 30%, ma comunque pesanti, affrontando pressioni maggiormente deflazionistiche dalla Cina ”, ha detto Moec, secondo quanto riportato dalla Reuters, rendendo noto di stimare per il 2025 altri due tagli dei tassi dell’area euro da parte della Banca centrale europea.

Altro che falchi che continuano a planare nei cieli di Francoforte.

La prova del nove di quel grafico da pelle d’oca è tra l’altro alle porte, visto che proprio in questi giorni in Europa parte la stagione delle trimestrali, che dimostreranno se quelle sforbiciate agli outlook sulla crescita degli utili siano state esagerate o se, invece, abbiano anticipato la verità nuda e cruda dell’effetto dei dazi di Trump sulla redditività delle aziende europee.

leggi anche

Tassi BCE a prova di shock? Il commento di Lagarde mentre la collega tedesca scrive la parola punto ai tagli

Intanto, a formulare previsioni su quanto emergerà domani, giovedì 24 luglio, dal comunicato della BCE che sarà diffuso come di consueto alle 14.15 ora italiana, per essere poi seguito dalla conferenza stampa di Christine Lafarde alle 14.45, è stato anche Karsten Junius, responsabile economista di J. Safra Sarasin, che si è concentrato sulle indicazioni arrivate dagli ultimi numeri relativi all’inflazione dell’Eurozona, ricordando che “ la pubblicazione definitiva dei dati sull’inflazione relativi al mese di giugno ha confermato la stima iniziale di Eurostat”, ovvero che “ l’inflazione complessiva è in linea con l’obiettivo del 2% fissato dalla BCE , mentre l’inflazione core è solo leggermente superiore”.

Importante, ha aggiunto Junius, è “sottolineare che l’inflazione dei servizi, rimasta ostinatamente elevata intorno al 4% per tutto lo scorso anno, si attesta attualmente al 3,3% ”, e che i prezzi dei “beni industriali non energetici sono tornati allo 0,5% su base annua, un livello intorno al quale hanno oscillato per gran parte del periodo pre-Covid”.

Questi numeri indicano che “ il calo dell’inflazione è generalizzato , poiché la maggior parte dei paesi di grandi dimensioni si attesta vicino alla media dell’area dell’euro”. Inoltre, ha aggiunto l’economista, “anche la dispersione dei tassi di inflazione nazionali, misurata dalla loro deviazione standard, è tornata ai livelli pre-pandemia, il che implica anche una moderazione generalizzata dei salari e dell’inflazione in tutta l’area dell’euro ”. Questo, mentre con il suo ultimo e ottavo taglio “ la BCE ha riportato il tasso sui depositi al 2% , un livello che molti considerano sostanzialmente neutro”.

Che succede a questo punto? Tra le ipotesi quella secondo cui, “con l’inflazione in linea con l’obiettivo, la BCE potrebbe facilmente sostenere che una politica monetaria restrittiva non è più necessaria ”.

Vero anche che “ è difficile giustificare una politica espansiva , poiché l’economia non è in recessione né sembra destinata a esserlo nei prossimi mesi”. A questo si aggiunge il fatto che “l’espansione fiscale in Germania potrebbe stimolare la crescita dell’area dell’euro nel 2026”.

Di conseguenza, ha spiegato Junius, “ futuri tagli dei tassi diventeranno più probabili se potranno essere definiti tagli preventivi o come misura compensativa rispetto ad altri fattori che gravano sull’economia”.

In questo caso, “la BCE potrebbe affermare che il suo orientamento di politica monetaria rimane sostanzialmente neutro, riducendo al minimo il rischio di errori di politica monetaria”.

Detto questo, “le argomentazioni a favore o contro ulteriori tagli dei tassi si concentreranno su due sviluppi: l’apprezzamento dell’euro e gli effetti economici della guerra commerciale con gli Stati Uniti ”.

E l’esperto ha ricordato che “diversi esponenti della BCE hanno espresso l’opinione che un euro più forte potrebbe inasprire le condizioni di finanziamento ” e che “solo Isabel Schnabel ha minimizzato il suo impatto”.

Dal canto suo, “a Sintra, la presidente Lagarde ha spiegato che non esiste un tasso di riferimento neutro fisso e che il concetto non ha molto senso se il valore dell’euro è soggetto a forti fluttuazioni”.

In questa situazione e “in linea di principio, ciò consentirebbe alla BCE di ridurre i tassi di riferimento di 25-50 punti base senza necessariamente entrare in territorio espansivo”.

Non solo: “Argomentazioni analoghe potrebbero essere avanzate riguardo alla guerra commerciale e agli effetti negativi dell’elevata incertezza politica sulla spesa per investimenti”.

L’interrogativo, tuttavia, è rappresentato dal fatto che “non emergono ancora elementi che indichino che il tasso di cambio o le nuove politiche commerciali statunitensi abbiano influito in modo significativo, almeno finora, sulla crescita dell’area dell’euro ”.

Inoltre, “nel complesso, le esportazioni rimangono solide e, di conseguenza, non hanno ulteriormente frenato la produzione industriale. A maggio, la produzione industriale è aumentata dell’1,7% su base mensile o dello 0,8% su base mensile escludendo l’Irlanda, dopo che il calo di aprile ha annullato il forte aumento di marzo. La solida crescita della produzione di beni strumentali (2,7% su base mensile e 4,5% su base annua) è un segnale particolarmente incoraggiante. Le aspettative di inflazione rimangono moderate e indicano un leggero calo dei tassi di inflazione, in linea con le nostre previsioni ”.

Il ma non è però mancato: “Le aspettative economiche stanno aumentando a un ritmo leggermente più rapido rispetto al mese scorso e rimangono al di sopra della loro media a lungo termine. Nel complesso, la cosa migliore che la BCE può fare è indicare la sua dipendenza dai dati. Inoltre, dovrebbe segnalare la sua disponibilità a valutare ulteriori indicazioni sugli effetti che gli sviluppi geopolitici e dei tassi di cambio potrebbero avere nei prossimi mesi”, ha concluso il responsabile economista di J. Safra Sarasin.