Tonfo STM dopo conti deludenti e guidance debole. Analisti cauti e tensione sul mercato delle opzioni. Ecco cosa aspettarsi ora dal titolo dei semiconduttori.

STM perde oltre il 12% dopo la pubblicazione dei conti del secondo trimestre 2025. Ricavi giù del 14,4%, utile netto che da +353 milioni si trasforma in una perdita da 97 milioni e una guidance per il prossimo trimestre che delude le attese. La reazione del mercato è stata immediata e drammatica. Ma la domanda che ora si fanno in molti è: cosa fare con il titolo? Tenerlo, venderlo o approfittarne per entrare?

Grafico azioni STM

Fonte Tradingview

Grafico azioni STM

Fonte Tradingview

I numeri del trimestre e la delusione degli analisti

STM ha archiviato un secondo trimestre decisamente debole. I ricavi sono scesi del 14,4% rispetto a un anno fa, fermandosi a 2,77 miliardi di dollari. Ma è il risultato netto a preoccupare: da un utile di 353 milioni nel 2024 si è passati a una perdita di 97 milioni. Anche l’EBIT rettificato non lascia spazio a interpretazioni, con un calo dell’85%.

Sulla carta, il peggioramento si spiega con oneri straordinari per 190 milioni legati a svalutazioni e ristrutturazioni, come si legge in una nota del gruppo.

Ma quello che ha davvero fatto scattare il panic selling in Borsa è stata la guidance per il terzo trimestre. STM prevede ricavi a 3,17 miliardi di dollari, in crescita del 15% rispetto al trimestre precedente, ma comunque sotto le attese degli analisti (3,32 miliardi) e in calo rispetto allo stesso periodo dell’anno scorso (-2,5%).

A pesare più di qualsiasi dato è poi l’assenza di indicazioni sull’intero 2025. Un silenzio che, in un contesto già incerto, lascia più dubbi che certezze.

Morgan Stanley e Equita non credono che il titolo abbia spazio per salire ancora: entrambe hanno confermato rating neutrale (“equalweight” per la prima, “hold” per la seconda) e alzato il target price a 26 euro. Ma va osservato che il nuovo obiettivo è comunque inferiore alle quotazioni di STM prima del crollo, segnalando che per gli analisti il titolo è correttamente valutato, se non già troppo caro. Anche il consensus generale, su 19 analisi attive, vede ben 11 “hold” e un prezzo obiettivo medio di 26,93 euro, circa il 5% sotto i prezzi attuali.

Il paradosso di STM

Il vero punto critico non è solo nei numeri, ma nel sentiment. STM ha beneficiato fino a poco fa di una narrazione positiva, legata alla ripresa ciclica dei semiconduttori, all’ottimismo del management e alle prospettive su nuovi prodotti. E in effetti il CEO Jean-Marc Chéry ha confermato che le divisioni “personal electronics” e “industrial” stanno dando segnali di ripartenza, anche se l’automotive ha deluso le attese.

Il problema è che questa ripresa è già prezzata. E in mancanza di visibilità sul 2025 e oltre, ogni elemento di incertezza pesa doppio. La guidance soft, l’assenza di outlook annuale, l’aumento delle scorte (160 giorni contro i 151 attesi), il free cash flow negativo e un margine lordo ancora sotto pressione sono tutti segnali che il turnaround non sarà né rapido né lineare.

In più, il mercato teme l’impatto delle nuove tensioni commerciali tra USA, Europa e Cina. I dazi sull’elettronica e sulle auto elettriche rischiano di colpire indirettamente anche player come STM, che operano su scala globale con clienti in tutti e tre i blocchi. Sebbene il gruppo stia cercando di ristrutturare e snellire la propria struttura produttiva, potrebbe volerci del tempo perché questo piano porti davvero risultati.

Per chi è già dentro, il consiglio implicito dei grandi broker è chiaro: mantenere, ma senza aspettarsi grandi sorprese positive nel breve. Per chi guarda al titolo da fuori, la domanda è: ha senso entrare ora su un’azione che tutti considerano «giusta» ma senza upside? A meno di un ribasso ulteriore che offra un margine di sicurezza interessante, la risposta sembra tendere al no.

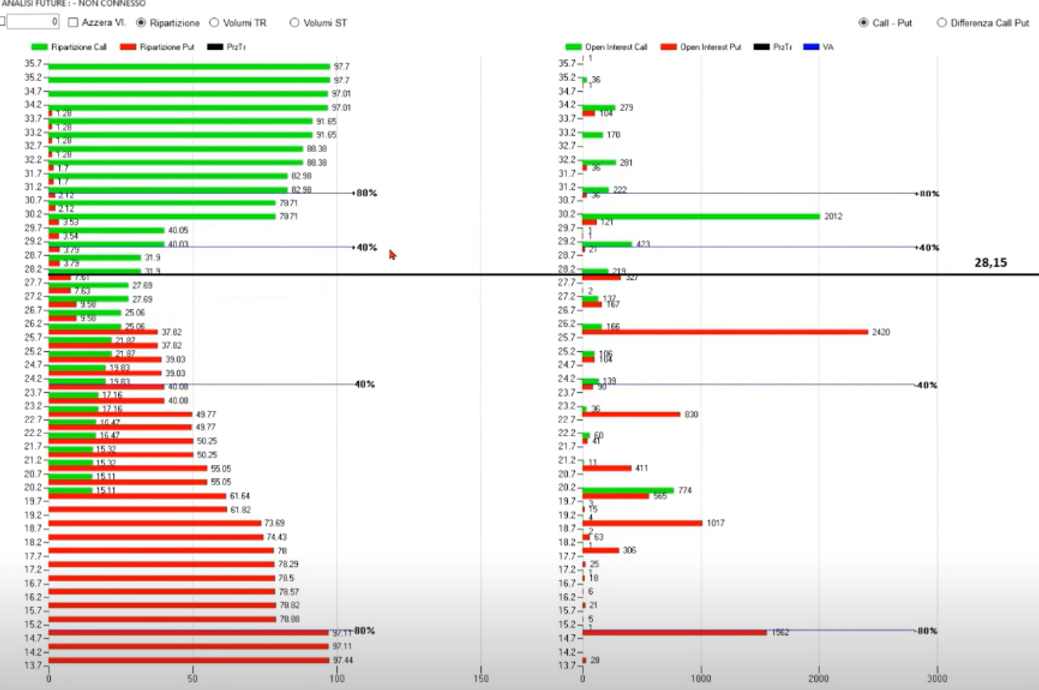

Guardando al mercato delle opzioni su STM, si nota un segnale piuttosto chiaro: il titolo ha rotto al ribasso il primo livello di supporto tecnico intorno ai 26,2 euro, scendendo fino a circa 23,5 euro.

Posizionamento monetario su opzioni STM al 21 luglio

Fonte Bruno Nappini, Money.it

Posizionamento monetario su opzioni STM al 21 luglio

Fonte Bruno Nappini, Money.it

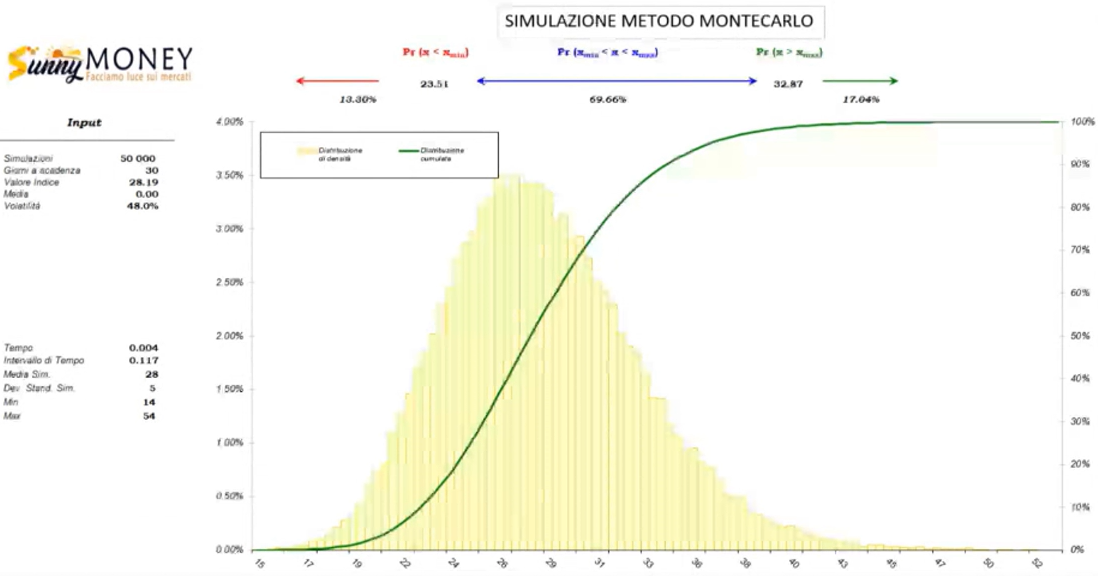

Questo livello non è casuale: corrisponde al limite inferiore del range di prezzo previsto da una simulazione di Montecarlo, basata sulla volatilità implicita. In pratica, STM è scesa ben oltre ciò che le opzioni consideravano probabile, superando la cosiddetta seconda deviazione standard, prezzata a 26,2 appunto.

Montecarlo simulation su STM

Fonte Bruno Nappini

Montecarlo simulation su STM

Fonte Bruno Nappini

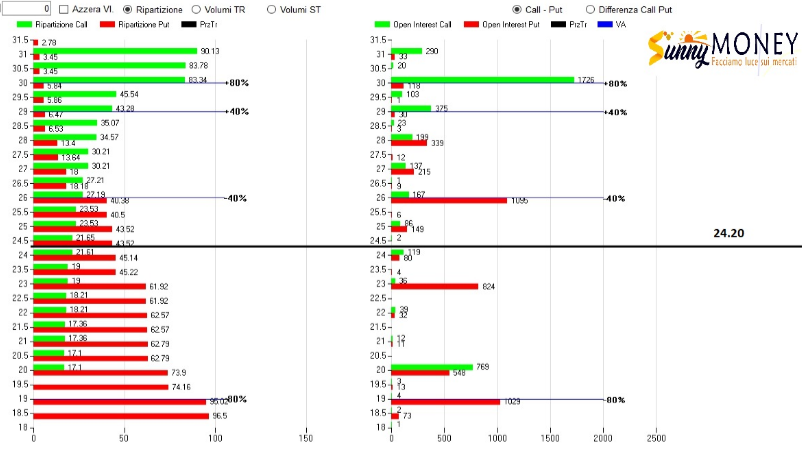

Il gap down odierno è stato alimentato dalla ricopertura delle put strike 26.

Posizionamento monetario su opzioni STM al 24 luglio

Fonte Bruno Nappini

Posizionamento monetario su opzioni STM al 24 luglio

Fonte Bruno Nappini

Il mercato delle opzioni prezza attualmente un fair value di STM a 27,5-28 euro, livello che potrebbe essere venduto una volta raggiunto. Un movimento come quello di oggi indica infatti uno stress significativo sul titolo, con il mercato che sta prezzando scenari più negativi del previsto.