Il trend al ribasso dello spread BTP-Bund per ora non sarebbe in pericolo, tutt’altro: tanto che ormai si parla di uno spread dell’Italia pronto a bucare anche quota 100 punti base, per la felicità del governo Meloni.

Ma c’è chi presenta una ipotesi ancora più bullish per la carta italiana, che avrebbe un esito inaspettato anche per i più ottimisti: un allineamento tra i rendimenti dei BTP e i rendimenti dei Bund a 10 anni, dunque una loro convergenza.

In poche parole, c’è chi non esclude la possibilità che lo spread BTP-Bund a 10 anni crolli fino a valere zero, o poco al di sopra.

Spread BTP-Bund verso lo zero? Occhio al caso Francia-Grecia

Possibile? Possibile, se si considera che dal mercato dei titoli di Stato dell’Eurozona le sorprese, in quest’ultimo periodo, non sono mancate, tanto che a fare rumore è stata tra le altre la grande notizia relativa all’ azzeramento dello spread tra la Francia e la Grecia: una notizia che, oltre a umiliare Parigi, piombata di nuovo in un caos istituzionale culminato la scorsa settimana nella caduta del governo Barnier, ha confermato quanto la BCE, continuando ad erogare in tutti questi anni vari bazooka monetari a favore delle economie del blocco più indebitate, abbia alla fine provocato profonde distorsioni sui mercati.

Va precisato che quello a cui di norma si guarda, per valutare il grado di rischio di un bond sovrano dell’Europa percepito dagli investitori è il trend del suo rendimento, non rispetto alla Francia, ma rispetto alla Germania, per un motivo ben preciso: i titoli di Stato tedeschi, ergo Bund, sono il benchmark dei titoli di debito del blocco.

Detto questo, il fatto che il rischio dei titoli di Stato greci sia stato valutato addirittura pari a quello della carta di Parigi, così come il fatto che diversi investitori da tempo preferiscano i BTP agli OAT, ha confermato il grande riscatto di quei Paesi ex PIIGS, Grecia in primis, rispetto a economie considerate un tempo “virtuose”, ora in profonda crisi.

Di conseguenza, visto il precedente della Grecia, è tanto impensabile parlare di uno spread BTP-Bund a 10 anni dell’Italia (altra economia ex PIIGS) orientato magari a scendere anche oltre ai valori attuali, già livelli minimi degli ultimi tre anni, per collassare magari fino allo zero?

Spread BTP-Bund: ultima fermata 2024 sotto quota 100?

Una cosa è certa: diversi sono gli analisti che ritengono che, per il differenziale tra i rendimenti dei BTP e dei Bund a 10 anni - che ha battuto anche l’obiettivo del ministro dell’Economia e delle Finanze Giancarlo Giorgetti - il fondo non sia stato ancora toccato: l’arrivo di un ulteriore regalo di Natale per il governo Meloni è stato messo già in conto, da chi crede che lo spread possa scendere ancora prima della fine del 2024.

Occhio in particolare alla previsione stilata dagli analisti di Deutsche Bank, che hanno scritto in una nota di ritenere che lo spread BTP-Bund a 10 anni abbia spazio per bucare anche la soglia di 100 punti base prima di Natale.

La spiegazione è semplice ma anche paradossale, tanto da far parlare dello strano caso dell’Italia, pronta a stappare lo spumante non solo grazie allo spread ma anche grazie a Piazza Affari, visto che il Ftse MIB è balzato del 14% circa dall’inizio del 2024, nonostante il PIL dell’Italia sia rimasto praticamente fermo nel terzo trimestre del 2024, riportando una crescita pari a zero. Vero però anche che, se l’Italia non cresce, la Germania assiste alla recessione della sua economia e ora è anche senza un governo. In poche parole: più che scegliere il meglio, gli investitori starebbero scegliendo il meno peggio.

Chi stima uno spread sotto la soglia di 100 punti base entro Natale menziona in ogni caso non solo la stabilità del governo Meloni, ma anche - e in alcuni casi soprattutto - il quarto taglio dei tassi dell’area euro che la BCE di Christine Lagarde annuncerà, secondo il consensus degli analisti, in occasione dell’ imminente riunione del Consiglio direttivo: l’ultima di quest’anno 2024, in calendario giovedì, 12 dicembre.

leggi anche

Previsioni riunione BCE 12 dicembre, altro taglio tassi in arrivo. Cosa aspettarsi da Lagarde?

Spread BTP-Bund a 10 anni viaggia al di sotto del target di Giorgetti (110 pb)

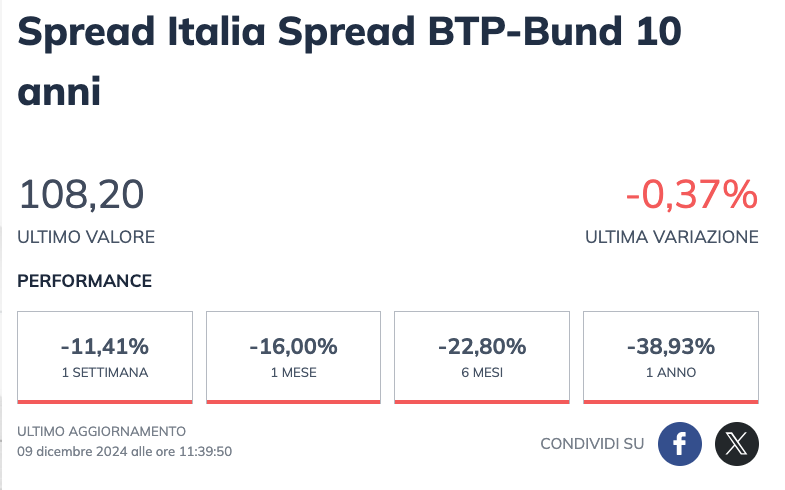

Forte ritirata per lo spread BTP-Bund a 10 anni, che viaggia attorno alla soglia di 108 punti base.

Spread BTP-Bund a 10 anni viaggia al di sotto del target di Giorgetti (110 pb)

Forte ritirata per lo spread BTP-Bund a 10 anni, che viaggia attorno alla soglia di 108 punti base.

BTP al posto degli OAT con disastro Francia

I BTP stanno guadagnando terreno anche in quanto considerati alternativa perfetta degli OAT, in balìa dei problemi che stanno assediando la Francia, grande protagonista dei mercati ormai da un po’: almeno da quando il Presidente francese Emmanuel Macron ha deciso di indire alla metà di giugno di quest’anno le elezioni anticipate, portando gli investitori a non pensarci due volte a scaricare i bond di Parigi, ovvero gli OAT, e ad andare a caccia di occasioni, identificate a quanto pare nei titoli di Stato italiani.

I bond made in Italy presentano d’altronde rendimenti ancora elevati e sono espressione di un governo solido: solido al punto che qualcuno ha definito i BTP addirittura un asset in stile “safe haven”, praticamente un asset perfetto capace di garantire rendimenti appetibili e, al contempo, di proteggere l’investitore dalle tempeste istituzionali che hanno colpito non solo la Francia, ma anche la Germania.

A tal proposito, vale la pena di segnalare le riflessioni di Althea Spinozzi, responsabile strategist della divisione di reddito fisso di Saxo Bank che, in un commento recente dedicato alle dinamiche dei titoli di Stato dell’area euro, ha scritto di prevedere un ulteriore restringimento dello spread BTP-Bund a 10 anni, ponendo l’accento non solo sulla Francia, ma anche e soprattutto sulla profonda crisi politica e anche economica che ha travolto la Germania, Paese secondo le stime destinato a concludere il secondo anno consecutivo in recessione.

Il consiglio: Non solo Francia. Guardate anche ai problemi della Germania

Spinozzi ha fatto notare che, “sebbene continui a esserci grande attenzione riguardo al restringimento dello spread tra i rendimenti dei BTP e quelli degli OAT francesi, a causa dei problemi politici (che hanno investito Parigi), gli investitori dovrebbero concentrarsi piuttosto sulle dinamiche che interessano il rapporto tra i Bund tedeschi e i BTP italiani ”.

Il motivo? Semplice: “ il rallentamento dell’economia tedesca e le continue incertezze politiche faranno salire probabilmente i rendimenti dei Bund”, a fronte di un “ contesto politico italiano relativamente stabile, una base robusta di investitori (e in tal senso i BTP dedicati al pubblico degli investitori retail, tanto cari al governo Meloni, ergo i BTP Valore, rivestono un ruolo di primo piano), e la domanda sostenuta dall’attuale contesto macroeconomico sono tutti elementi che, secondo l’esperta, potrebbero gettare le basi per un allineamento inatteso dei rendimenti nel lungo periodo ”.

La strategist di Saxo Bank non è l’unica ad aver messo in evidenza la maggiore vulnerabilità dei Bund, visto che altri esperti hanno avvertito che la recessione attesa in Germania e la prospettiva di una politica fiscale più espansiva da parte del prossimo governo che nascerà dalle elezioni anticipate tedesche del gennaio del 2025, stanno già portando diversi investitori a preferire gli asset italiani a quelli tedeschi.

Non è dunque assurdo, secondo Spinozzi, mettere in conto la possibilità di una convergenza tra i rendimenti dei BTP e i rendimenti dei Bund: uno scenario che Spinozzi stessa ricorda essere stato definito in passato “impensabile”, e che tuttavia è diventato ora più plausibile, in un contesto in cui, oltre agli OAT francesi, anche i Bund, noti per essere i titoli di Stato percepiti come i più sicuri dell’Eurozona, sono alle prese con diverse sfide, che eserciteranno una pressione rialzista sui rendimenti.

La view è, infatti, di “rendimenti tedeschi che potrebbero salire sulla scia del rallentamento economico e delle sfide di bilancio (della Germania), a fronte della stabilità politica dell’Italia che consentirebbe ai rendimenti dei BTP di allinearsi a quelli dei Bund”. BCE permettendo, viene tuttavia da dire, visto che è stata la stessa presidente dell’Eurotower Christine Lagarde ad annunciare la data precisa, ormai in arrivo, che segnerà il momento della verità per la carta italiana, finora blindata costantemente dalla Banca centrale europea, e in misura secondo alcune critiche anche più importante rispetto a quella di altri Paesi dell’Eurozona.

Scatto rendimenti Bund fino al 3%?

Spinozzi non si sbilancia troppo, limitando la sua view a un trend di convergenza dei rendimenti.

Ma certo, la view di rendimenti dei Bund che potrebbero arrivare a balzare anche al 3% - l’aspettativa viene considerata “realistica” -, a fronte di rendimenti dei BTP che al momento viaggiano anche al di sotto del 3,20%, rende altrettanto realistica o per lo meno possibile, e non più assurda come in passato, la previsione di uno spread BTP-Bund a 10 anni pari a zero.

E così, mentre si parla del disastro francese, con Parigi di nuovo orfana di un governo e a rischio di una carica di sell contro gli OAT - che per ora non si è ancora palesata, ma che potrebbe esplodere da un momento all’altro - , e mentre osservato speciale, oltre allo spread BTP-Bund, si conferma lo spread OAT-Bund, l’impressione è che i problemi della Germania siano al momento sottovalutati, quando proprio Berlino avrebbe tutte le caratteristiche per finire nel mirino degli investitori.

Il fatto che l’economia tedesca non sia più quella che veniva definita locomotiva dell’Europa è, d’altronde, sotto gli occhi di tutti.

Quella che fino a poco tempo fa è stata una utopia, ovvero una situazione di spread BTP-Bund uguale a zero, potrebbe dunque finire, magari, per concretizzarsi, anche se è la stessa Spinozzi ad aver lanciato un alert a chi è già pronto a lanciarsi in una corsa sfrenata allo shopping dei BTP.

Se da un lato un altro punto a favore dei BTP è il fatto di essere detenuti soprattutto dai cittadini italiani, cosiddetti BTP People, contrariamente ai Bund tedeschi, che sono invece presenti nei portafogli di diversi investitori stranieri - più flessibili a uscire dagli investimenti in caso di necessità e di shock esterni - l’esperta ricorda che spesso, nei momenti di incertezza, i mercati tendono a reagire in modo sproporzionato.

Questo significa che, “sebbene lo spread BTP-Bund a 10 anni possa restringersi ancora, nel caso in cui la Germania riuscisse a ristrutturare con successo la propria economia, garantire la ripresa e mantenere un deficit-PIL inferiore a quelli della Francia e dell’Italia, l’outlook sarebbe (nel migliore dei casi, per l’Italia), di una stabilizzazione in un territorio positivo, sebbene a livelli bassi”, del differenziale.

Un tale scenario sarebbe più probabile “se la Germania aprisse all’idea di emettere debito comune a livello europeo per finanziare quegli investimenti necessari in settori cruciali per l’Unione europea, come quello della difesa”.

Dunque, lo scenario di base di Althea Spinozzi non è quello di un azzeramento totale e duraturo dello spread BTP-Bund a 10 anni, così come è improbabile che ci siano esperti che ritengono che l’azzeramento dello spread tra la Francia e la Grecia abbia motivi per durare. Ma il fatto che i rendimenti italiani e tedeschi possano convergere è una ipotesi che non viene reputata più impossibile.

E ai più pessimisti bisogna ricordare che lo spread BTP-Bund a 10 anni, secondo le rilevazioni di Reuters e ben prima della crisi dei debiti sovrani, viaggiava il 10 giugno 2003 a 6,5 punti base. Detto questo, dopo l’euforia degli ultimi giorni, un attenti ai BTP è stato già lanciato, direttamente dagli operatori di mercato.

Il trend dello spread BTP-Bund dall’inizio del 2024

Lo spread BTP-Bund a 10 anni sempre più motivo di vanto per il governo Meloni. Traiettoria discendente dall'inizio del 2024.

Il trend dello spread BTP-Bund dall’inizio del 2024

Lo spread BTP-Bund a 10 anni sempre più motivo di vanto per il governo Meloni. Traiettoria discendente dall'inizio del 2024.

leggi anche

Spread BTP-Bund, le previsioni per il 2025