Il terzo Osservatorio Mefop sugli investimenti sostenibili dà conto delle scelte ESG dei fondi pensione italiani. La ricerca si basa sulle informative predisposte ai sensi della SFDR relativamente all’annualità 2024 (anno di pubblicazione 2025). La ricerca ha coinvolto 73 forme pensionistiche per un totale di 165 miliardi di euro considerati.

Le forme pensionistiche e le società istitutrici di fondi aperti integrano in modo generalizzato i rischi di sostenibilità nelle decisioni di investimento, seppure con accenti che riflettono la maturazione delle tematiche ESG. Tale variabilità emerge dalle analisi sui prodotti da cui risulta che il 27% dei fondi negoziali e il 55% dei fondi preesistenti integra i rischi di sostenibilità solo su alcuni comparti o in nessuno; tra le società istitutrici di fondi aperti affiora un quadro opposto.

Dinamiche non dissimili si registrano anche sui PAI; se da parte delle entità istitutrici di fondi aperti si registra una considerazione generalizzata, le forme pensionistiche collettive continuano ad avere un atteggiamento prudente; continuano infatti ad essere soltanto 3 i soggetti che considerano i principali effetti negativi degli investimenti sui fattori di sostenibilità (2 Fpp e un fondo negoziale). Per il futuro non c’è da attendersi avanzamenti alla luce della proposta della Commissione Europea di eliminare la rendicontazione dei PAI a livello di entità. La mancanza di dati e metodologie consistenti si conferma la principale ragione della mancata considerazione dei PAI (63% delle risposte per i Fp negoziali e 56% per i preesistenti).

Si contano 37 fondi pensione con comparti che promuovono caratteristiche ambientali e sociali (39% del totale), per lo più istituiti da soggetti di mercato (12 Fpa, 60% dei Fpa). Tra questi ultimi, inoltre, prevale la scelta di allineare l’intera offerta d’investimento ai criteri dell’art. 8 (9 Fpa). Nel complesso si contano 82 linee di investimento art. 8 per un totale di attività in gestione pari a 47 miliardi (cfr. tab. 1).

Tab. 1 – N° di comparti sostenibili

| Fpc | Fpp | Fpa | Totale | |||||

|---|---|---|---|---|---|---|---|---|

| V.A. | % | V.A. | % | V.A. | % | V.A. | % | |

| Art. 8 | 19 | 19 | 11 | 15 | 52 | 51 | 82 | 30 |

| Art. 9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Diversi da art. 8 e 9 | 83 | 81 | 62 | 85 | 49 | 49 | 194 | 70 |

| Totale | 102 | 73 | 101 | 276 |

Rispetto al 2024 i cambiamenti sono minimi e per il 2026 non c’è da attendersi variazioni dato che la proposta di revisione della SFDR definisce una classificazione dei prodotti finanziari sostenibili destinata a sostituire gli attuali art. 8 e 9. Le nuove categorie di prodotto sostenibile sono:

- Transizione (art. 7): convoglia risorse verso società e/o progetti che non sono ancora sostenibili ma che hanno avviato un credibile percorso di transizione, oppure verso investimenti che contribuiscono a miglioramenti in ambito climatico, ambientale o sociale;

- Sostenibile (art. 9): contribuisce a obiettivi di sostenibilità climatici, ambientali o sociali, come investimenti in società o progetti che già soddisfano elevati standard di sostenibilità;

- ESG base (art. 8): integra una varietà di approcci di investimento ESG senza soddisfare i criteri delle categorie di investimento sostenibile o di transizione.

I prodotti categorizzati dovrebbero assicurare che almeno il 70% del portafoglio sostenga la strategia di sostenibilità perseguita, escludendo al contempo investimenti in industrie e attività dannose, come ad esempio società che violano gli standard sui diritti umani o quelle coinvolte nella produzione/lavorazione del tabacco, delle armi proibite e dei combustibili fossili. Da ultimo, le dichiarazioni ESG nelle denominazioni dei prodotti saranno riservate a quelli categorizzati, per combattere il greenwashing. La tabella 2 riporta le principali caratteristiche dei nuovi prodotti sostenibili.

Tab. 2 – Le nuove categorie di prodotti finanziari sostenibili

| Categoria | Articolo | Obiettivo principale (Claim) | Requisiti chiave | Criteri di esclusione più stringenti |

|---|---|---|---|---|

| Transition (Transizione) | Art. 7 | Investire nella transizione verso la sostenibilità | Minimo 70% di investimenti destinati a un obiettivo di transizione chiaro e misurabile | Carbone/Lignite, armi proibite, tabacco, violazioni UNGC/OECD |

| ESG basics (ESG di base) | Art. 8 | Integrare fattori di sostenibilità nella strategia di investimento | Minimo 70% di investimenti che integrano i fattori di sostenibilità | Carbone/Lignite, armi proibite, tabacco, violazioni UNGC/OECD |

| Sustainable (Sostenibile) | Art. 9 | Investire in asset già sostenibili o che contribuiscono positivamente a obiettivi ambientali e sociali | Minimo 70% di investimenti per un obiettivo di sostenibilità chiaro e misurabile | Carbone/Lignite, armi proibite, tabacco, violazioni UNGC/OECD; esclusione attività ad alta intensità di GHG |

* Sono esclusi i titoli di stato ad eccezione degli EU Green Bond; il requisito quantitativo è comunque soddisfatto se il portafoglio è gestito tramite benchmark climatici o almeno il 15% di investimenti è allineato alla tassonomia.

Dalla nuova categorizzazione emergono alcune criticità, prima fra tutte la soglia minima di investimenti coerenti con il claim del prodotto. Nel caso dei prodotti di transizione e sostenibili i titoli di stato non potranno essere inclusi nel suddetto limite, a differenza dei prodotti ESG base che avranno comunque come obiettivo quello di integrare nella strategia di investimento i fattori di sostenibilità, oltre alla considerazione dei rischi di sostenibilità. Nel caso dei futuri prodotti art. 7 e 9 il vincolo del 70% potrà essere derogato se il portafoglio sarà gestito sulla base di EU climate transition benchmark (CTB) o EU Paris-Aligned Benchmark (PAB), o con investimenti in attività Taxonomy-aligned pari almeno al 15%; anche i PAI rientrano tra i requisiti chiave.

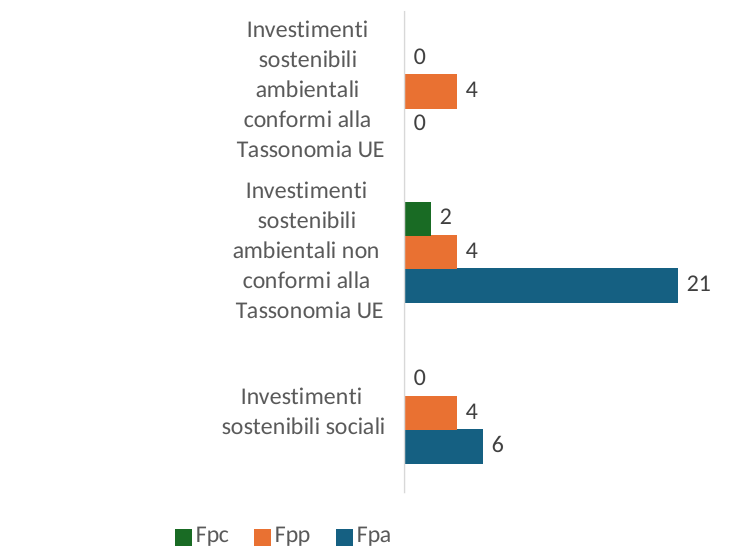

I dati dell’Osservatorio Mefop, tuttavia, danno conto di come i criteri della nuova categorizzazione siano poco utilizzati: oltre al risicato ricorso ai PAI, soprattutto tra i fondi occupazionali, risulta soltanto 1 comparto di un fondo negoziale che utilizza CTB/PAB e solo due Fpp che dichiarano investimenti tassonomici (cfr. fig. 1).

Fig. 1 – Tipologie di investimenti sostenibili nei portafogli dei comparti art. 8 che detengono una quota minima di investimenti sostenibili (n° comparti)

Tipologie di investimenti sostenibili nei portafogli dei comparti art. 8

Fonte: Mefop

Tipologie di investimenti sostenibili nei portafogli dei comparti art. 8

Fonte: Mefop

* Base dati: comparti art. 8 che pur non avendo come obiettivo investimenti sostenibili hanno una quota minima di investimenti sostenibili (27). La somma è diversa dal totale dei comparti considerati potendo essere contemporaneamente investite varie tipologie di investimenti sostenibili.

Tra i fondi di natura collettiva si conferma che l’integrazione dei rischi di sostenibilità è molto diffusa anche tra i comparti diversi da quelli art. 8 e 9, viceversa la considerazione dei PAI a livello di comparto rileva essenzialmente per le linee art. 8; le evidenze si capovolgono tra i fondi aperti. Ancora una volta, tali scelte andranno verificate alla luce delle categorie previste dalla nuova SFDR.