Investire 100 euro al mese in un Piano di Accumulo di Capitale (PAC) può generare oltre 6.800 euro in 5 anni. I PAC rappresentano una forma di investimento accessibile e flessibile, ideale per chi vuole iniziare con somme modeste come 100 euro mensili. Questo approccio, basato su versamenti periodici di capitale, consente di costruire gradualmente un portafoglio, mitigando l’impatto della volatilità di mercato e sfruttando i benefici dell’interesse composto.

In questo articolo, esploreremo a finisci educativi ed esemplificativi i potenziali guadagni derivanti da un investimento mensile di 100 euro in un PAC, analizzando i rendimenti storici, le opzioni disponibili per l’acquisto di questi strumenti finanziari e forniremo utili considerazioni finali per chi desidera avviarsi in questo percorso di investimento.

Se investi €100 al mese in un PAC guadagni oltre €6.800 in 5 anni

Un investimento costante di 100 euro al mese in un piano di accumulo di capitale può generare guadagni significativi nel medio e lungo termine. Ipotizzando un rendimento medio annuo netto del 5%, una cifra conservativa e realistica considerando le performance storiche di vari strumenti finanziari, un PAC può far crescere il capitale inizialmente investito in modo notevole. Ad esempio, investendo 100 euro al mese, si ottiene un capitale totale di circa 6.809 euro dopo cinque anni. Questo risultato dimostra l’efficacia del PAC nel creare valore nel tempo, sfruttando il potere dell’interesse composto.

| DATA | RATE | CAPITALE INVESTITO | RIVALUTAZIONE CAP. INVESTITO | VALORE CAP. INVESTITO |

|---|---|---|---|---|

| 6/2025 | 12 | €1.200,00 | €32,26 | €1.232,26 |

| 6/2026 | 24 | €2.400,00 | €126,13 | €2.526,13 |

| 6/2027 | 36 | €3.600,00 | €284,69 | €3.884,69 |

| 6/2028 | 48 | €4.800,00 | €511,18 | €5.311,18 |

| 6/2029 | 60 | €6.000,00 | €809,00 | €6.809,00 |

Il principio alla base di questo metodo è la regolarità dei versamenti, che consente di accumulare gradualmente un capitale significativo senza dover disporre di somme ingenti all’inizio. Inoltre, la diversificazione del portafoglio, combinata con la riduzione del rischio grazie agli investimenti periodici, contribuisce a rendere i PAC una scelta interessante per molti investitori.

Tuttavia, il rendimento dell’investimento aumenta significativamente con l’allungarsi dell’orizzonte temporale grazie all’interesse composto.

Questo fenomeno diventa più evidente e vantaggioso quanto più lungo è l’orizzonte temporale dell’investimento. In altre parole, investire per periodi prolungati permette non solo di beneficiare dei rendimenti generati dal capitale iniziale, ma anche di reinvestire i guadagni, che a loro volta generano ulteriori profitti. Questo ciclo continuo di reinvestimento può portare a un incremento esponenziale del valore totale dell’investimento nel tempo, rendendo l’investimento a lungo termine una strategia potente per accumulare ricchezza.

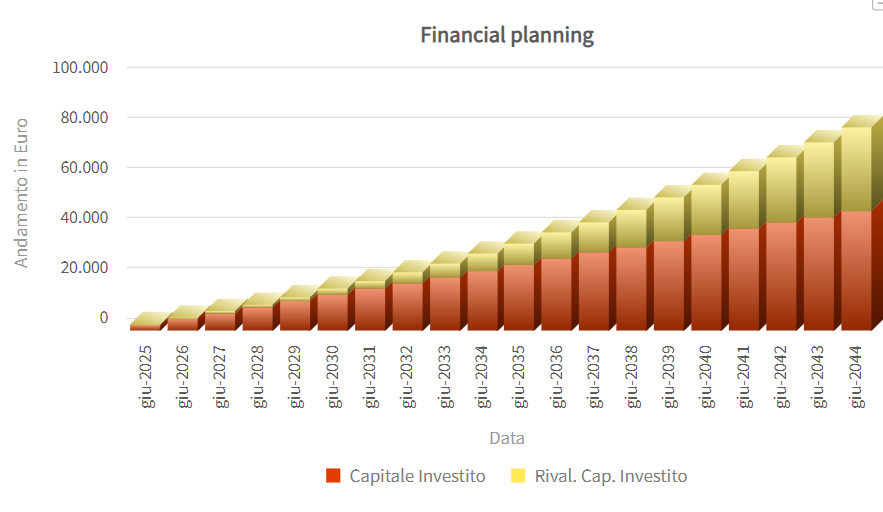

Rivalutazione del capitale investito dopo 20 anni

Fonte NEF

Rivalutazione del capitale investito dopo 20 anni

Fonte NEF

| DATA | RATE | CAPITALE INVESTITO | RIVALUTAZIONE CAP. INVESTITO | VALORE CAP. INVESTITO |

|---|---|---|---|---|

| 6/2025 | 12 | €1.200,00 | €32,26 | €1.232,26 |

| 6/2026 | 24 | €2.400,00 | €126,13 | €2.526,13 |

| 6/2027 | 36 | €3.600,00 | €284,69 | €3.884,69 |

| 6/2028 | 48 | €4.800,00 | €511,18 | €5.311,18 |

| 6/2029 | 60 | €6.000,00 | €809,00 | €6.809,00 |

| 6/2030 | 72 | €7.200,00 | €1.181,71 | €8.381,71 |

| 6/2031 | 84 | €8.400,00 | €1.633,05 | €10.033,05 |

| 6/2032 | 96 | €9.600,00 | €2.166,96 | €11.766,96 |

| 6/2033 | 108 | €10.800,00 | €2.787,57 | €13.587,57 |

| 6/2034 | 120 | €12.000,00 | €3.499,21 | €15.499,21 |

| 6/2035 | 132 | €13.200,00 | €4.306,42 | €17.506,42 |

| 6/2036 | 144 | €14.400,00 | €5.214,00 | €19.614,00 |

| 6/2037 | 156 | €15.600,00 | €6.226,96 | €21.826,96 |

| 6/2038 | 168 | €16.800,00 | €7.350,57 | €24.150,57 |

| 6/2039 | 180 | €18.000,00 | €8.590,35 | €26.590,35 |

| 6/2040 | 192 | €19.200,00 | €9.952,13 | €29.152,13 |

| 6/2041 | 204 | €20.400,00 | €11.441,99 | €31.841,99 |

| 6/2042 | 216 | €21.600,00 | €13.066,35 | €34.666,35 |

| 6/2043 | 228 | €22.800,00 | €14.831,92 | €37.631,92 |

| 6/2044 | 240 | €24.000,00 | €16.745,78 | €40.745,78 |

Rendimenti PAC

Il rendimento di un PAC dipende da vari fattori, tra cui il tipo di strumenti finanziari inclusi nel piano e l’orizzonte temporale dell’investimento. In generale, i PAC possono essere composti da azioni, obbligazioni, ETF e fondi comuni di investimento, ognuno con caratteristiche e potenziali di rendimento differenti.

- I PAC azionari, ad esempio, tendono ad avere rendimenti più elevati grazie al maggiore potenziale di crescita delle azioni, ma presentano anche una maggiore volatilità e rischio.

- I PAC obbligazionari, al contrario, offrono rendimenti più stabili ma generalmente inferiori, ideali per investitori con una bassa propensione al rischio.

- I PAC bilanciati, che combinano azioni e obbligazioni, cercano di offrire un compromesso tra rendimento e rischio, adattandosi a profili di investimento più moderati.

Gli ETF e i fondi comuni di investimento, inclusi nei PAC, offrono il vantaggio della diversificazione e spesso presentano commissioni di gestione più basse rispetto agli strumenti gestiti attivamente. La scelta tra questi tipi di PAC dipende dalle preferenze individuali dell’investitore, dal livello di rischio che è disposto ad assumere e dal suo orizzonte temporale.

Dove comprare i PAC

Acquistare un PAC è un’operazione relativamente semplice, che può essere effettuata tramite diverse modalità. Una delle opzioni più comuni è rivolgersi alla propria banca o a un consulente finanziario, che può offrire consigli personalizzati basati sul profilo di rischio e sugli obiettivi di investimento dell’individuo. Tuttavia, questa opzione potrebbe comportare costi di consulenza aggiuntivi.

È importante considerare anche le commissioni di gestione e le spese associate a ciascuna opzione. Le commissioni possono variare significativamente tra le diverse piattaforme e strumenti, influenzando il rendimento netto dell’investimento. Pertanto, è consigliabile confrontare le diverse offerte e scegliere quella che meglio si adatta alle proprie esigenze e aspettative di rendimento.

Considerazioni finali

L’obiettivo principale di questo articolo è stato quello di illustrare in modo chiaro e pratico come sia possibile avvicinarsi agli investimenti in modo semplice e incrementare il proprio patrimonio nel tempo. I piani di accumulo di capitale rappresentano una soluzione d’investimento accessibile e flessibile, particolarmente adatta a coloro che desiderano costruire un patrimonio nel tempo con un impegno finanziario limitato. Investire 100 euro al mese in un PAC può portare a guadagni significativi, specialmente se si adotta un orizzonte temporale di medio-lungo termine e si sfruttano i benefici dell’interesse composto.

È fondamentale che gli investitori valutino attentamente la propria tolleranza al rischio, gli obiettivi finanziari e l’orizzonte temporale prima di scegliere un PAC. La diversificazione del portafoglio e la scelta degli strumenti finanziari più adatti al proprio profilo di rischio sono cruciali per massimizzare i rendimenti e minimizzare i rischi.

Infine, è sempre consigliabile consultare un consulente finanziario esperto o utilizzare piattaforme di investimento affidabili per ottenere indicazioni personalizzate e fare scelte informate. Con una strategia ben pianificata e un approccio disciplinato, i piani di accumulo di capitale possono diventare uno strumento potente per raggiungere i propri obiettivi finanziari e costruire un futuro economicamente sicuro.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |